доля условно-переменных затрат в себестоимости нефти д.ед.

Затраты на гидравлический разрыв пласта входят в текущие затраты таблица 3.2.

Таблица 3.2 - Смета затрат на ГРП

№

Наименование статей

Стоимость 1 ГРП, руб.

Транпортные расходы

Фонд оплаты труда

Работа спецтехники

Налоги на ФОТ -30%

Химреагенты

Амортизация оборудования

Итого:

Накладные расходы 15%

Рентабельность 10%

ПЗР к ГРП

Стоимость одного МГРП

4. Стоимость одной скважинной операции рассчитывается по формуле 3.4:

(3.4)

где

С

-

стоимость одной скважино-операции, руб.

Nскв

-

количество скважино-операций

5. Дополнительные текущие затраты, связанные с мероприятием, рассчитываются по формуле 3.5:

(3.5)

где

-

текущие затраты на дополнительную добычу нефти по кварталам, руб

-

текущие затраты в t-ом квартале на проведение работ по ММГРП, руб.

6. Дополнительные амортизационные отчисления рассчитываются по формуле 3.6:

(3.6)

где

К

-

капитальные затраты

Расчет не производится т.к. не было приобретения нового оборудования

7. Прирост прибыли считаем по формуле 3.7-3.8:

(3.7)

где

-

Дополнительные амортизационные отчисления t-ом году, руб.

(3.8)

где

-

Прирост прибыли от реализации дополнительной нефти, руб

8. Расчет налога на прибыль можно произвести по формуле 3.9:

(3.9)

где

-

Прирост налогооблагаемой прибыли в t-ом году, руб.

-

Ставка налога на прибыль (20%)

9. Общую сумму налоговых выплат считаем по формуле 3.10:

(3.10)

где

-

Ставка налога на прибыль (20%)

10. Проведем расчет текущих доходов (ТД) и чистой текущей стоимости (ЧТС) на ближайшие 4 квартала по формуле 3.11:

(3.11)

где

Δ

-

прирост выручки от реализации дополнительной добычи нефти в t-ом периоде, руб.

Δ

-

прирост текущих затрат в t-ом периоде, руб.

Δ

-

прирост величины налоговых выплат в t-ом периоде, руб.

Δ

-

капитальные затраты, руб.

11. Чистый текущий доход рассчитывается по формуле 3.12:

(3.12)

где

ТД

-

Текущий доход, руб.

12. Эту процедуру называют дисконтированием и ее можно осуществить при помощи коэффициента дисконтирования (at), который определяется по формуле 3.13:

=(1+ )-t

(3.13)

где

-

Нормальный коэффициент приведения руб.

13. Дисконтированный текущий доход (ДТДt) рассчитывается по формуле 3.14:

,

(3.14)

где

-

Дисконтированный текущий доход

14. Накопленный поток дисконтированного текущего дохода по кварталам представляет собой чистую текущую стоимость (ЧТС) и рассчитывается по формуле 3.15:

,

(3.15)

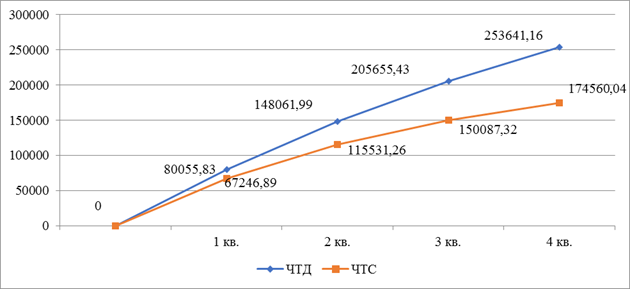

Результаты расчета сведены в таблицу 3.3. Профили чистых текущих доходов и чистой текущей стоимости построены на рис. 3.1.

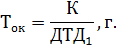

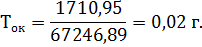

15. Срок окупаемости текущих затрат на мероприятие определим по формуле 3.16:

(3.16)

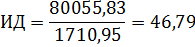

16. Индекс доходности от проведения мероприятия считаем по формуле 3.17:

(3.17)

где

ЧДД

-

чистый дисконтированный доход;

ЗГРП

-

стоимость одного ГРП

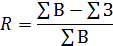

17. Внутреннюю норму рентабельности можно определить как рентабельность затрат 3.18:

(3.18)

где

ΣВ

-

сумма выручки от реализации за 4квартала, тыс. руб.;

ΣЗ

-

сумма текущих затрат, тыс. руб.

Таблица 3.3 - Расчет экономических показателей, тыс. руб.

Показатель

1кв.

2 кв.

3 кв.

4 кв.

Сумма

Прирост добычи нефти, т

6992,66

6038,08

5213,18

4452,06

22695,98

Дополнительная выручка, тыс. руб.

156845,36

135434,13

116931,62

99859,7

509070,81

Текущие затраты

56775,58

50426,44

44939,84

39877,44

192019,3

Прирост прибыли, тыс. руб.

100069,78

85007,69

71991,78

59982,26

317051,51

Налог на прибыль

20013,95

17001,53

14398,35

11996,53

63410,36

Текущий доход, тыс. руб

80055,83

68006,16

57593,44

47985,73

253641,16

Чистый текущий доход, тыс. руб

80055,83

148061,99

205655,43

253641,16

х

Коэффициент дисконтирования

0,84

0,71

0,60

0,51

х

Дисконтированный ТД, тыс. руб

67246,89

48284,37

34556,06

24472,72

174560,04

Чистая текущая стоимость, тыс. руб.

67246,89

115531,26

150087,32

174560,04

х

Рисунок 3.1 - Профили ЧТД и ЧТС

Вывод

Как показал расчет экономической эффективности по проведению многостадийного гидравлического разрыва пласта, отрицательные значения ЧТД к концу расчетного периода отсутствуют, то есть, при существующих экономических обстоятельствах проведения мероприятия, затраты окупаются за 2 недели.

На расчетный счет предприятия за рассматриваемый период поступят денежные средства в сумме 253641,16 тыс. рублей, а с учетом фактора времени, то есть дисконтирования, 174560,04 тыс. рублей. Как видим, чистая текущая стоимость положительная, то есть ЧТС>0, и превысила первоначальные затраты на 48284, 37 тыс. рублей, в 1,71 раза, а это является критерием эффективности проекта. Рентабельность предприятия составляет 0,62.

=(1+

=(1+  )-t

)-t

,

,

,

,