- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Основные производственные фонды. Амортизация. Оборотные средства.

Основные производственные фонды. Амортизация. Оборотные средства.

Основные производственные фонды (ОПФ) – это материальные вещественные ценности, используемых в качестве средств труда, которые действуют в неизменно натуральной форме в течение длительного периода времени и утрачивают свою стоимость по частям, сроком службы более 1 года.

Первоначальная стоимость ОПФ – сумма затрат на изготовление или приобретение фондов, их доставку и монтаж.

Износ основных средств

Износом называется постепенная утрата основными средствами их стоимости в процессе функционирования.

Под физическим износом понимают постепенную утрату ОПФ своей первоначальной стоимости, происходящей не только в процессе ***, но и при бездействии

Моральный износ – это уменьшение стоимости машин и оборудования под влиянием сокращения общественно необходимых затрат, на их воспроизводство или уменьшение их стоимости в результате внедрения новых, более прогрессивных и экономически эффективных машин и оборудования.

Амортизация

Нормы амортизации – это установленный в процессе от первоначальной стоимости размер амортизации за определенный период времени по конкретному виду ОПФ.

Амортизация – процесс постепенного перенесения стоимости изношенной части основных средств на производимую продукцию с целью образования фонда денежных средств, для последующего полного или частичного их восстановления

ЗАДАЧА:

Копф – стоимость ОПФ, руб

На – норма амортизации, проценты

А – амортизация или амортизационные отчисления, руб

Тспи – срок полезного использования, год

Показатели, позволяющие судить по степени использования ОПФ:

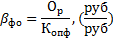

1) Фондоотдача – коэффициент оборачиваемости основных фондов. Характеризует способность предприятия производить и реализовывать продукцию на основе имеющихся средств труда. Показывать сколько продукции приходиться на 1 рубль основных произв. фондов.

коэф. фонда отдачи

коэф. фонда отдачи

объем реализации (выручка/доход), руб

объем реализации (выручка/доход), руб

2) Фондоёмкость – характеризует стоимость основных производственных фондов, приходящихся на 1 рубль реализованной продукции. Использование оборудования улучшается при росте коэф. фонда отдачи и снижения коэф. фонда емкости.

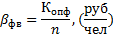

3) Фондоокруженность – показывает какая стоимость осн. произв. фондов приходится на 1 рабочего.

n – численность эксплуатационного персонала

Среднегодовая стоимость ОПФ:

Показатели использования оборудования и его рабочей мощности:

1) Коэффициент экстенсивного использования оборудования – представляет собой фактическое время работы к календарному периоду

2) Коэффициент интенсивного использования оборудования – показывает на сколько существующее оборудование используется на полную мощность.

3) Интегральный коэффициент

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|