- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Средние предельные издержки. Экономическая и бухгалтерская прибыль. Прибыль.. Предельная прибыль.

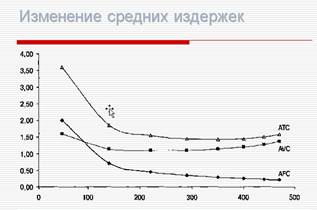

Средние предельные издержки

Средние издержки (себестоимость) – затраты на производство единицы продукции. Они определяются путем деления общих издержек на кол-во произведенной продукции:

ATC = TC / Q ATC = AFC + AVC

Ср. пост. изд. – AFC = FC / Q

Ср. перем.. изд. – AVC = VC / Q

Динамика средний общих издержек отражает динамику средних постоянных и переменных издержек.

Предельные издержки (MC) – средняя величина издержек прироста (сокращения) на единицу продукции, возникшая как следствие изменения объемов производства (реализации) продукции более чем на одну единицу.

M= d TC / d Q = MC(1)+(MC(2)

MC(1) = d FC / d Q

MC(2) = d VC / d Q

Экономическая и бухгалтерская прибыль

Совокупная выручка – деньги, которые получит фирма от продажи своей продукции.

Предельная выручка (MR) – сумма реализации дополнительной единицы продукции.

MR = d TR / d Q

Если цена не изменяется при увеличении кол-ва товара, то MR = P

Прибыль.

Прибыль определяется как разница между валовым доходом и валовыми издержками.

P = TR – TC

Предельная прибыль.

Предельная прибыль – средняя величина прироста прибыли на единицу продукции, возникшая вследствие изменения объемов производства продукции более чем на единицу. Это разность между предельным доходом и предельными издержками.

MP = MR – MC

Условие максимизации прибыли:

Для определения оптимального выпуска используют следующее правило:

Фирма увеличивает производство до тех пор, пока каждая последующая единица продукции приносит дополнительную прибыль, т.е. MR = MC (если будут убытки, то они будут минимальные)

Средний доход – доход, приходящийся на единицу проданного блага. AR = TR / Q

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|