- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Финансовые коэффициенты платёжеспособности

| Наименование показателя | 2019 год | 2018 год | 2017 год | Абсолютное отклонение 2019-2018 | Абсолютное отклонение 2018-2017 | Темп роста 2019*100 2018 | Темп роста 2018*100 2017 | Процент прироста в общем отклонении 2019 года | Процент прироста в общем отклонении 2018 года | Удельный вес 2019 | Удельный вес 2018 | Удельный вес 2017 | Отклонение по удельному весу | Отклонение по удельному весу |

| I. Внеоборотные активы | ||||||||||||||

| Нематериальные активы | - | - | 101,69 | - | 8,57 | - | 44,84 | 48,32 | - | -3,48 | - | |||

| Основные средства | -3994 | 102,94 | 94,85 | 8,57 | -9,39 | 26,22 | 27,91 | 43,62 | -1,69 | -15,71 | ||||

| Финансовые вложения | 18,62 | 20,40 | 30,25 | -1,78 | -9,85 | |||||||||

| Прочие внеоборотные активы | - | - | - | - | - | - | - | - | - | - | - | - | ||

| Итого по разделу I | -1979 | 101,69 | 96,96 | 8,57 | -4,65 | 44,84 | 48,32 | 73,87 | -3,48 | -25,55 | ||||

| II. Оборотные активы | ||||||||||||||

| Запасы | 141,58 | 534,65 | 140,72 | 80,93 | 41,86 | 32,39 | 8,98 | 9,47 | 23,41 | |||||

| Налог на добавленную стоимость | -659 | 41,73 | 206,01 | -5,27 | 1,37 | 0,33 | 0,86 | 0,62 | -0,53 | 0,24 | ||||

| Дебиторская задолженность | -2547 | 83,51 | 177,02 | -20,37 | 15,81 | 9,01 | 11,82 | 9,90 | -2,81 | 1,92 | ||||

| Финансовые вложения | - | - | - | - | - | - | - | - | 1,39 | - | - | - | - | |

| Денежные средства | -5037 | 40,73 | 145,65 | -40,28 | 6,27 | 2,42 | 6,50 | 6,62 | -4,08 | -0,12 | ||||

| Прочие оборотные активы | - | - | 163,79 | - | 0,59 | - | 0,13 | 0,08 | - | 0,05 | - | |||

| Итого по разделу II | 116,93 | 259,40 | 91,42 | 104,65 | 55,15 | 51,68 | 26,13 | 3,47 | 25,55 | |||||

| Баланс | 109,57 | 148,23 | - | - |

Вывод: В отчетном периоде имущество организации увеличилось на 12506 т. рублей, что составляет 9,57%, это свидетельствует о повышении экономического потенциала организации. Наибольший прирост имущества в общем отклонении составляют запасы 140,72 %. Наибольший удельный вес в структуре имущества занимают оборотные активы 55,15 %, это связано с тем, что это комбинат, в котором продукция одного предприятия служит сырьём или материалом для другого. Следует отметить, что в 2019 году наблюдается резкое увеличение запасов на 17599т. рублей, удельный вес запасов в имуществе организации так же увеличивается на 9,47% и составляет в 2019 году 41,86 %. Также уменьшилась дебиторская задолженность на 2547 т. рублей, что составляет 83,51 %, на основе этого, можно сделать вывод, что организация стала более детально рассматривать состав и структуру дебиторской задолженности, оптимизировала работу с дебиторами. Данная тенденция позитивно сказывается на платежеспособности организации. Для сравнения в 2018 году в сравнении с 2017, дебиторская задолженность увеличилась на 6722 т.р.

Таблица 2 - Анализ состава, структуры источников для формирования имущества, тыс. рублей

| Наименование показателя | 2019 год | 2018 год | 2017 год | Абсолютное отклонение 2019-2018 | Абсолютное отклонение 2018-2017 | Темп роста 2019*100 | Темп роста 2018*100 | Процент прироста в общем отклонении 2019 года | Процент прироста в общем отклонении 2018 года | Удельный вес 2019 | Удельный вес 2018 | Удельный вес 2017 | Отклонение удельного веса | Отклонение удельного веса |

| Пассив III. Капитал и резервы | ||||||||||||||

| Уставный капитал | 100,000 | 100,000 | 0,01 | 0,01 | 0,02 | -0,01 | ||||||||

| Переоценка внеоборотных активов | ||||||||||||||

| Добавочный капитал | 100,000 | 100,000 | 58,07 | 86,08 | -5,07 | -28,01 | ||||||||

| Резервный капитал | 100,000 | 100,000 | 0,009 | 0,009 | 0,014 | -0,005 | ||||||||

| Нераспределенная прибыль (убыток) | -778 | -10834 | 10 056 | - | - | 337,35 | 23,65 | 28,92 | -0,59 | -12,29 | 29,51 | 11,7 | ||

| Итого по разделу III | 42 189 | 10 056 | 156,15 | 115,45 | 337,35 | 23,65 | 81,9 | 57,5 | 73,83 | 24,4 | -16,33 | |||

| IV. Долгосрочные обязательства | ||||||||||||||

| Заёмные средства |

|

|

|

|

|

|

|

|

|

|

| |||

| Отложенные налог. обязательства | -8 | 11,11 | -0,01 | 0,01 | -0,01 | |||||||||

| Итого по разделу IV | -8 | 11,11 | -0,01 | 0,01 | -0,01 | |||||||||

| V. Краткосрочные обязательства | ||||||||||||||

| Заемные средства | - | 6 486 | - | 247,3 | - | 51,8 | - | 7,6 | 3,37 | - | 4,23 | - | ||

| Кредиторская задолженность | -36169 | 29,23 | 221,72 | -289,21 | 10,43 | 39,12 | 26,15 | -28,69 | 12,97 | |||||

| Оценочные обязательства |

|

|

|

|

|

|

|

|

|

|

| |||

| Итого по разделу V | -29 683 | 46,53 | 240,82 | -237,35 | 76,36 | 18,04 | 42,49 | 26,15 | -24,45 | 16,34 | ||||

| Баланс | 109,57 | 148,23 |

|

|

Вывод: В отчетном периоде источники для формирования имущества увеличились на 12506 тыс. рублей, что составляет 9,57 %. В большей степени это произошло за счет роста Капитала и Резервов на 42189 т. рублей (56,15 %), что приводит к увеличению финансовой устойчивости организации. Набольший удельный вес в общих источниках финансирования имущества приходится на собственный капитал и составляет в 2019 году 81,9 %, в 2018 году 57,5 %, в 2017 году 73,83 %.

Таблица – Анализ ликвидности баланса

| АКТИВ | ПАССИВ | Платежный излишек или недостаток (+;-) | ||||||||

| Наиболее ликвидные активы (А1) | + = | + = | + = | Наиболее срочные обязатель-ства (П1) |

- = -9 479 | - = -42 615 | - = -17 218 | |||

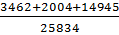

| Быстро реализуе-мые активы (А2) | Кратко-срочные пассивы (П2) | 25834- 14945= 10 889 | 55517- 51114= 4 403 | - = |

- = 2 014 | - = 11 047 | - = | |||

| Медленно реализуе-мые активы (А3) | 59922+ + = 73 297 | + + = 58 904 | + + = 17 193 | Долгосрочные пассивы (П3) |

- = | - = | - = | |||

| Трудно реализуе-мые активы (А4) | Постоян-ные пассивы (П4) |

- = -53 118 | - = -12 001 | - = | ||||||

| БАЛАНС | БАЛАНС | - | - | - | ||||||

Вывод: Ликвидность баланса недостаточная, недостаток наиболее ликвидных активов в 2018 году он составил 42615 тыс., а в 2019 -9749 рублей, организации необходимо снизить наиболее срочные обязательства и увеличить наиболее ликвидные активы. В 2019 году наблюдается недостаток постоянных пассивов для покрытия труднореализуемых активов, в связи с тем, что у организации собственный капитал (постоянные пассивы) более 50 процентов, то необходимо снизить труднореализуемые активы.

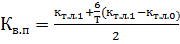

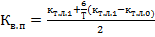

Финансовые коэффициенты платёжеспособности

1)Общий показатель платежеспособности

А1 + 0,5А2 + 0,3А3

К1 = ------------------------------(2019) = 5466+0,5*12903+0,3*73297 / 14945+0,5*10889+0,3*1 = 33 906,6/ 20 389,8 = 1,66

П1 + 0,5П2 + 0,3П3

K1(2018) = 8499+0,5*15450+0,3*58904 / 51114+0,5*4403+0,3*1 = 33 895,2 / 7315,8 = 4,63

K1(2017) = 5835+0,5*8728+0,3*17193 / 23053+0,5*0+0,3*9 = 15 356,9 / 23 055,7 = 0,67

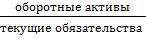

К2 = (денежные средства + финансовые вложения) / текущие обязательства

К2(2019) =  = 0,21

= 0,21

К2(2018) =  =0,15

=0,15

К2предшедств =  = 0,06

= 0,06

3) Коэффициент критической оценки (быстрой ликвидности), (промежуточной ликвидности)

К3 =

К3(2019) =  = 0,79

= 0,79

К3(2018) =  = 1,07

= 1,07

К3(2017) =  = 1,25

= 1,25

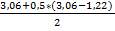

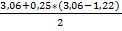

4) Коэффициент текущей ликвидности

К4 =

К4(2019) =  = 3,06

= 3,06

К4(2018) =  = 1,22

= 1,22

К4(2017) =  = 0,99

= 0,99

5. Коэффициент маневренности функционирующего капитала

К5 =

К5(2019) =  = 1,38

= 1,38

К5(2018) =  = 4,9

= 4,9

К5(2017) =  = -687,72

= -687,72

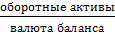

6. Доля оборотных средств в активах

К6 =

К6(2019) =  = 0,55

= 0,55

К6(2018) =  = 0,51

= 0,51

К6 =  = 0,26

= 0,26

7. Коэффициент обеспеченности

К7 =

К7(2019) =  = 0,67

= 0,67

К7(2018) =  = 0,16

= 0,16

К7(2017) =  = -0,0014

= -0,0014

=

=  = 1,99 – организация в ближайшие 3 месяца не утратит платежеспособность

= 1,99 – организация в ближайшие 3 месяца не утратит платежеспособность

=

=  = 1,76 < 2 => организация в ближайшие шесть месяцев не сможет восстановить платежеспособность.

= 1,76 < 2 => организация в ближайшие шесть месяцев не сможет восстановить платежеспособность.

Анализ финансовой устойчивости на основе трехкомпонентной функции (показателя) тыс. рублей.

| Показатели | Отклонение 2019-2018 | Отклонение 2018-2017 | |||

| Собственный капитал | 42 189 | 10 056 | |||

| Внеоборотные активы | -1979 | ||||

| Запасы | |||||

| Долгосрочные обязательства | -8 | ||||

| Краткосрочные заемные средства | - | 6 486 | - | ||

| Источники для формирования запасов: | |||||

| 1 Вид источников для формирования запасов: Собственные оборотные средства (собственный капитал – внеоборотные активы) | 53 118 | 12 001 | -34 | 41 117 | 12 035 |

| 2 Вид источников для формирования запасов: собственные оборотные средства плюс долгосрочные обязательства | 53 119 | -25 | 41 117 | 12 027 | |

| 3 Вид источников для формирования запасов: собственные оборотные средства плюс долгосрочные обязательства плюс краткосрочные заемные средства | 64 008 | 16 405 | -25 | 47 603 | |

| Излишки (+) или недостатки (-) источников для формирования запасов: | |||||

| собственные оборотные средства минус запасы | -6 804 | -30 322 | -7 950 | 23 518 | -22 372 |

| собственные оборотные средства и долгосрочные обязательства минус запасы | -2 803 | -30 321 | -7 941 | 27 518 | -22 380 |

| собственные оборотные средства, долгосрочные обязательства и краткосрочные заемные средства минус запасы | 4 086 | -25 918 | -7 941 | 30 004 | -17 977 |

| Тип финансовой устойчивости | (0;0;1) | (0;0;0) | (0;0;0) | ||

1) За каждый год наблюдается недостаток собственных оборотных средств (источников) для формирования запасов.

2) За каждый год наблюдается недостаток собственных оборотных средств и долгосрочных обязательств (источников) для формирования запасов.

3) За 2019 год - Излишек собственных оборотных средств, долгосрочных обязательств и краткосрочных заёмных средств (источников) для формирования запасов.

За 2018 и 2017 года - Недостаток собственных оборотных средств, долгосрочных обязательств и краткосрочных заёмных средств (источников) для формирования запасов.

За 2019 год – Наблюдается выход из кризисного состояния, но всё ещё ближе к кризисному

за 2018 и 2017 год - Кризисное финансовое состояние организации.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|