- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

МИНИСТЕРСТВО ТРАНСПОРТА РОССИЙСКОЙ ФЕДЕРАЦИИ ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ АВТОНОМНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

МИНИСТЕРСТВО ТРАНСПОРТА РОССИЙСКОЙ ФЕДЕРАЦИИ ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ АВТОНОМНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

«РОССИЙСКИЙ УНИВЕРСИТЕТ ТРАНСПОРТА»

РУТ (МИИТ)

Институт экономики и финансов

Институт экономики и финансов

Кафедра «Экономика и управление на транспорте»

Курсовая работа

по дисциплине «Экономика и логистика внешнеторговых перевозок в смешанном сообщении»

на тему: «Анализ системы внешнеторговых перевозок в смешанном сообщении»

Вариант 14 (Особенности транспортного страхования в России при международных перевозках грузов)

Выполнила: студентка группы ЭБП-433

Мелехина Ю.А.

Проверила: доцент Карпычева М.В.

Москва 2021

Оглавление

Введение.. 3

Глава 1. Общие принципы страхования международных перевозок.. 4

1.1 Объективная необходимость страхования международных перевозок. 4

1.2 Сущность страхования. 4

Глава 2. Виды страхования при международных перевозках.. 8

2.1 Страхование подвижного состава.. 8

2.2 Страхование грузов. 9

2.3 Страхование ответственности перевозчика.. 10

2.4 Компании осуществляющие международное страхование в РФ. 12

Заключение.. 13

Список использованных источников информации.. 14

Приложение.. 15

Введение

Современные международные перевозки представляют собой комплексные логистические задачи, решать под силу которые только специалистам высокой квалификации. Без международных перевозок реализация внешнеэкономических связей между разными государствами мира не была бы возможной, а это поставило бы под угрозу развитие экономики каждой отдельно взятой страны.

Сейчас практически ни одна страна мира не в состоянии обеспечить все разнообразие своих внутренних потребностей в различных сферах экономики только за счет собственного производства. Решается эта проблема при помощи международной торговли, которая дает возможность осуществлять товарообмен между государствами. Международное разделение труда создает дополнительные предпосылки, способствующие дальнейшему расширению международной торговли и, как следствие, международным перевозкам.

В пути следования груза могут возникнуть те или иные обстоятельства, которые способны повлиять на его сохранность, не связанные с процессом транспортировки (например, стихийные бедствия, военные действия, что в договоре указывается, как форс-мажор). Поэтому в данной ситуации, важной и высоко эффективной мерой является страхование. Страхование - сложная система мер, направленная на полное или частичное возмещение потерь от тех или иных рисков (последствия стихийных бедствий и несчастных случаев, полная или частичная утрата материальных ценностей и т.п.) путем переложения их последствий с одной стороны (страхователем) на другую сторону (страховщика) за определенное вознаграждение. Транспортное страхование - обобщенное понятие для всех видов страхования от опасностей, возникающих при эксплуатации средств транспорта. Объектами такого страхования могут быть как сами транспортные средства, так и перевозимые грузы, фрахт, а также ответственность перевозчика перед третьими лицами.

Глава 1. Общие принципы страхования международных перевозок

1.1 Объективная необходимость страхования международных перевозок

Международные перевозки грузов пользуются огромной популярностью. С помощью международных перевозок грузов разным странам с различным уровнем экономики, культурой и религией удается поделиться своими уникальными товарами и продукцией. Если раньше транспортом для этого служили в основном морские суда, то теперь стала доступна воздушная, морская, железнодорожная и автомобильная перевозка. Из всех видов остается лишь выбрать именно тот способ доставки, который лучше подходит по срокам и финансовым возможностям. В некоторых случаях для перевозки груза издалека используется сразу несколько видов доставки.

Международной перевозкой, основанной на содержании норм соответствующих международных договоров, принято именовать перевозку грузов, пассажиров и багажа, которая осуществляется, по крайней мере, между двумя государствами в соответствии с условиями, предусмотренными межгосударственными соглашениями. Для признания перевозки международной не обязательно, чтобы груз или пассажир фактически пересекали территориальные или таможенные границы государства, достаточно заключения договора международной перевозки. Например, при утрате груза в пункте отправления из государства А в государство Б перевозка так или иначе квалифицируется международной, однако пересечение границ не имеет места.

Нормы права, регулирующие отношения по договору перевозки, варьируются в зависимости от вида транспорта. Это означает, что как во внутренних перевозках, так и в международном масштабе действуют различные образцы правил поведения соответственно для договоров автомобильной, железнодорожной, воздушной, речной и морской перевозки. Кроме того, так называемое «транспортное право» обладает особенностями в зависимости от объекта транспортировки, т.е. от того, что составляет предмет перевозки, груз, багаж или пассажиры. Таким образом, налицо «дезинтегрированное» правовое регулирование перевозки, обусловленное в значительной степени историческими, экономическими, а отчасти и политическими факторами.

1.2 Сущность страхования

Производственный процесс постоянно подвергается нарушениям, связанным с действиями стихийных сил природы, а также неправильной деятельностью людей. Эти нарушения приводят к возникновению непредсказуемых убытков, затрагивающих материальные интересы одного или нескольких субъектов экономических отношений. Для нормального функционирования процесса производства необходимо формирование специального фонда для покрытия таких убытков.

Страховой фондпредставляет собой необходимый резерв для обеспечения непрерывности расширенного воспроизводства национального богатства и рабочей силы. Он может быть создан как в денежной, так и в натуральной форме (последнее более типично для части государственных резервов) и использоваться помимо покрытия убытков на предупреждение стихийных бедствий и борьбу с ними, социальное страхование и т. д.

Каждый отдельный хозяйственный субъект может создавать страховой фонд на самостоятельной основе. Однако этот фонд может оказаться недостаточным при возникновении значительных убытков. Во избежание потерь субъекту пришлось бы постоянно выделять в этот фонд значительную часть своих финансовых ресурсов. Если же убытков не возникнет, выделение такого фонда явится лишь отвлечением средств из хозяйственного бюджета.

Намного действеннее система покрытия убытков, при которой взносы отдельных участников централизуются, а размер взносов определяется исходя из вероятности наступления стихийных и случайных событий, то есть из степени риска. В этом случае риск случайных убытков распределяется между множеством субъектов, что позволяет участникам экономических отношений гарантировать возмещение непредсказуемого ущерба в необходимом объеме без изъятия из их хозяйственного оборота значительных средств.

Аккумулированные ресурсы используются не только для покрытия убытков: временно свободная их часть может быть инвестирована в экономику в различных формах, что позволит эффективно использовать эти средства в хозяйственном обороте.

Страхованиекак особая форма экономических отношений, таким образом, предполагает образование за счет взносов участников экономических отношений целевых фондов для возмещения потерь, связанных со стихийными и случайными действиями природы и человека.

К важнейшим особенностям страхования относятся целевое формирование и использование средств, а также вероятностный характер появления обязательств. Материальный ущерб восполняется лишь в строго оговоренных случаях и пределах. В связи с этим, например, страхование валютного риска путем включения в контракт различных валютных оговорок не входит в понятие «страхование» в узком смысле как особого направления экономической деятельности, поскольку при этом не создаются целевые фонды и участниками страхования являются контрагенты по одной торговой операции.

Вероятностный характер страхования заключается в том, что заранее не известны ни само наступление приносящего убытки события, ни его срок, сила, ни то, чей конкретно материальный интерес и в какой степени оно затронет.

Важным условием страхования является наличие у страхующегося субъекта материальной заинтересованности в благополучном исходе страхуемого мероприятия. Если же субъект окажется выгодоприобретателем от неблагополучного исхода, то финансовое покрытие убытков не должно осуществляться в его пользу.

В общем случае объектом страхования является чей-либо материальный интерес. Физическое или юридическое лицо, страхующее свой интерес от каких-либо неблагоприятных и непредсказуемых явлений, называется страхователем. При имущественном страховании страхователь, как правило, является собственником страхуемых ценностей, однако им может быть и лицо, арендующее имущество или взявшее его в залог. Главной обязанностью страхователя является выделение определенных средств для создания фонда, из которого он имеет право получить возмещение при наступлении определенных приносящих ущерб событий.

Созданный страхователями фонд может формироваться по договоренности между ними и управляться совместно. В этом случае имеет место взаимное страхование, при котором страхователи формально являются собственниками страхового органа.

Со временем формирование страхового фонда стало в основном осуществляться с помощью заранее определенных взносов. Управление этим фондом усложнилось и все больше обособлялось от страхователей, становясь самостоятельной сферой финансовой деятельности. Эту деятельность осуществляет страховщик — организация, аккумулирующая взносы страхователей и обязующаяся возместить им или иным указанным в договоре лицам понесенные по непредвиденным обстоятельствам потери.

Практически все внешнеторговые сделки страхуются, так как в процессе транспортировки они в большей или меньшей степени подвергаются разного рода рискам.

В соответствии с договорами транспортного страхования груза, страховая компания (страховщик) обязуется за определенную плату при возникновении оговоренных в договоре опасностей, случайностей, форс-мажоров, которые обрушиваются на груз, выплатить страхователю или лицу, в пользу которого заключен договор, возникший ущерб.

Взносы, централизуемые у страховщика и создающие основу страхового фонда, в международной страховой практике называются страховыми премиями(«страховой взнос»). Страховые премии представляют собой плату за принятие страховщиком на себя обязательств по возмещению ущерба. Размер страховых премий зависит прежде всего от степени риска по страховой сделке и фиксируется в специальном документе — страховом полисе.

Страховой полис выдается страховщиком страхователю и подтверждает заключение сделки страхования. Среди устанавливаемых в полисе условий страхования оговариваются конкретные риски, по которым страховщик несет обязанность возмещения. Под риском понимается вероятное событие или совокупность событий, наступление которых может вызвать для страхователя ущерб, от которого он желает застраховаться (например, пожар, наводнение, авария транспортного судна, и т. п.).

Обязанность страховщика по возмещению ущерба возникает только при наступлении страхового случая — то есть оговоренного в полисе события.

При заключении полиса производится страховая оценка— определение стоимости имущества, принимаемого к страхованию. Имущество, как правило, страхуется не по всей стоимости. Застрахованная часть представляет собой страховую сумму, рассчитываемую или в целом по какому-либо интересу, или отдельно на единицу имущества.

По возмещению части стоимости сверх страховой суммы страховщик ответственности не несет. Эта доля самоудержания страхователя, обычно выражаемая в процентах к страховой оценке, носит название франшизы. Она широко применяется в международной практике как одно из условий страхования.

При наступлении страхового случая страховщик обязан выплатить конкретную сумму страхового возмещения, определяемую исходя из размера страховой суммы и страхового ущерба. Последний представляет собой материальные потери, которые понес страхователь в результате страхового случая.

В практике международной торговли различают разные виды убытков. Назовем некоторые из них.

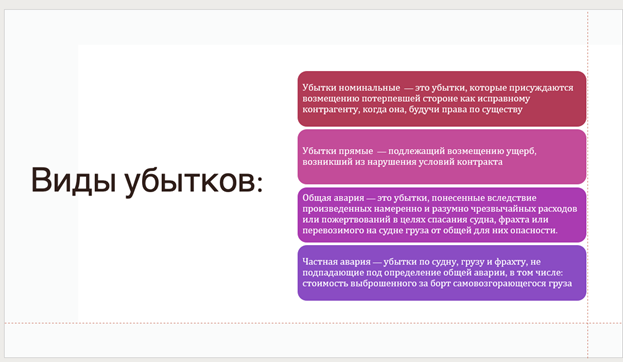

Убытки номинальные — это убытки, которые присуждаются возмещению потерпевшей стороне как исправному контрагенту, когда она, будучи права по существу, не в состоянии привести (хотя и предпринимала к этому добросовестные попытки) достаточного обоснования из-за нарушения контрагентом условий контракта.

Убытки прямые — подлежащий возмещению ущерб, возникший из нарушения условий контракта.

Особенностью морской перевозки является то, что возможно возникновение различного рода убытков и расходов, которые Кодекс торгового мореплавания делит на две части — общую аварию и частную аварию

Авариейв морском праве называются убытки, возникшие во время морской перевозки груза.

Общая авария— это убытки, понесенные вследствие произведенных намеренно и разумно чрезвычайных расходов или пожертвований в целях спасания судна, фрахта или перевозимого на судне груза от общей для них опасности. В отличие от аварии общая авария — это лишь убытки, которые распределяются между сторонами, участвующими в общем морском предприятии. Примером общей аварии являются убытки, вызванные выбрасыванием груза за борт судна при тушении пожара на нем и др. В данном случае пожертвование производится в общих интересах.

Частная авария— убытки по судну, грузу и фрахту, не подпадающие под определение общей аварии, в том числе: стоимость выброшенного за борт самовозгорающегося груза; убытки причиненные тушением пожара тем частям груза и судна, которых находились в огне и т.п.

Ответственность по договору страхования начинается с момента, когда груз взят со склада в пункте отправления для перевозки, и продолжается в течении всей перевозки, включая перевозки, перегрузки и перевалки, а также хранение на складах в пунктах перегрузок и перевалок до тех пор, пока груз не будет доставлен на склад грузополучателя или иной конечный склад в пункте назначения, указанном в полисе, но не более 60 дней после выгрузки груза с морского судна в порту окончательной разгрузки

Глава 2. Виды страхования при международных перевозках

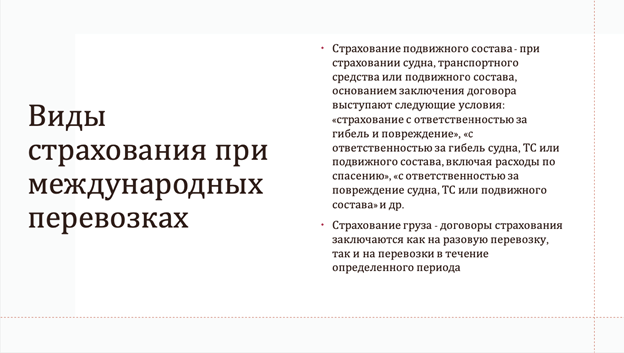

2.1 Страхование подвижного состава

При страховании судна, транспортного средства или подвижного состава, основанием заключения договора выступают следующие условия: «страхование с ответственностью за гибель и повреждение», «с ответственностью за гибель судна, ТС или подвижного состава, включая расходы по спасению», «с ответственностью за повреждение судна, ТС или подвижного состава» и др. Страхование ТС, судна или ж/д трансорта может включать в себя:

· страхование самого ТС, судна, ж/д транспорта и установленного на нем дополнительного оборудования;

· страхование гражданской ответственности владельцев ТС, судна, ж/д состава - может быть обязательным и добровольным;

· страхование жизни и здоровья лиц от несчастного случая, находящихся в момент наступления страхового случая в застрахованном ТС, судне.

Рисками, по которым проводится страхование, являются:

Ущерб - повреждение или уничтожение подвижного состава в результате дорожно-транспортного происшествия, пожара, взрыва, стихийных бедствий, падения инородных предметов, повреждение животными, а также повреждение транспортного средства в результате противоправных действий третьих лиц;

Хищение - утрата подвижного состава и/или установленного на нем дополнительного оборудования, отдельных узлов, агрегатов и частей в результате кражи, грабежа, разбоя, угона.

Ущерб по дополнительному оборудованию - повреждение или уничтожение дополнительного оборудования в результате ДТП, пожара, взрыва, стихийных бедствий, падения инородных предметов, противоправных действий третьих лиц;

Гражданская ответственность при эксплуатации подвижного состава - ответственность страхователя или лиц, допущенных страхователем к управлению и указанных в договоре страхования (страховом полисе), перед потерпевшими лицами за нанесенный имущественный или физический вред, возникший вследствие случайных событий (ДТП) при использовании застрахованного ТС, судна или ж/д транспорта страхователем или уполномоченным им лицом/лицами.

Несчастный случай - наступившие в результате несчастных случаев, произошедших в результате ДТП, пожара, взрыва, стихийных бедствий, падения инородных предметов, повреждения подвижного состава животными: временная утрата трудоспособности, постоянная утрата трудоспособности (инвалидность) застрахованных лиц.

Объектом страхования являются имущественные интересы, связанные с риском гражданской ответственности владельца судна, ТС или ж/д транспорта по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу потерпевших при использовании судна, ТС или ж/д транспорта.

Субъекты страхования:

Страховщики - страховая организация, которая вправе осуществлять обязательное страхование гражданской ответственности владельцев ТС, судна или ж/д транспорта в соответствии с разрешением (лицензией), выданным федеральным органом исполнительной власти по надзору за страховой деятельностью в установленном законодательством Российской Федерации порядке;

Страхователи - лицо, заключившее со страховщиком договор обязательного страхования;

Выгодоприобретатели - третьи лица, которым был причинён ущерб;

Страховые посредники - агенты и брокеры;

Профессиональное объединение.

2.2 Страхование грузов

На страхование принимаются грузы, перевозимые по суше, воздушным и водным путем. Договор страхования может быть заключен на одном из следующих условий:

1) Без ответственности за повреждение, кроме случаев крушения. По этому варианту страховщик обязан возместить убытки только от полной гибели всего или части груза, происшедшие вследствие стихийных бедствий, пропажи транспортного средства без вести и аварий при погрузке, укладке и выгрузке груза и приеме топлива транспортным средством. При пожаре, взрыве, крушении или столкновении поездов, судов, самолетов с любым внешним предметом, в том числе с другим транспортным средством, ущербом считается не только полная гибель груза, но и его повреждение. Страховая организация компенсирует также убытки и взносы по общей аварии и произведенные расходы по спасанию груза, уменьшению убытка и установлению его размера;

2) С ответственностью за частную аварию. Здесь под ущербом понимается повреждение или полная гибель груза. Кроме того, возмещаются убытки по общей аварии и расходы по спасанию груза;

3) С ответственностью за все риски. Данный вариант предусматривает оплату убытков от повреждения или полной гибели груза, происшедших по любой причине (включая кражу, грабеж, недоставку груза), а также убытков по общей аварии и расходов по спасанию груза.

Перечисленные условия в отдельных случаях могут быть дополнены. Так, грузы, подверженные бою, лому, утечке, можно застраховать от этих рисков. Вместе с тем по данному виду страхования также установлены определенные ограничения обязательств страховой компании. Кроме традиционно невозмещаемых убытков по всем вариантам не компенсируются потери, явившиеся следствием естественных свойств грузов (химических изменений, внутренней порчи, усушки, плесени и т.д.), происшедшие по причине влияния температуры, трюмного воздуха, порчи червями, грызунами, насекомыми, связанные с несоответствующей упаковкой грузов и отправлением их в поврежденном состоянии и т.п.

Договоры страхования заключаются как на разовую перевозку, так и на перевозки в течение определенного периода (обычно до одного года). В первом случае страхователь в заявлении о страховании указывает название груза, его вес и стоимость, род упаковки, номера и даты перевозочных документов, вид транспорта, на котором перевозится груз, пункты отправления, назначения и перегрузки груза, дату и способ его отправки (навалом, насыпью, в контейнере и т.п.), наличие охраны или сопровождения груза, а также условия страхования. В частности, заявленная страхователем страховая сумма не должна быть выше стоимости груза, указанной в перевозочных документах. Соглашения долгосрочного характера в основном заключают организации, имеющие большое количество отгрузок в течение года и нуждающиеся в постоянной страховой защите. Такие соглашения оформляются генеральным полисом. По нему застрахованными считаются все указанные в договоре грузы, отправленные в течение срока действия генерального полиса. В генеральном полисе, кроме характеристики принимаемых на страхование грузов, указываются примерный оборот и график поставок, страховая сумма по одному транспортному средству, особенности уплаты страховой премии и др.

В рамках действия генерального полиса страховщик несет обязательства только за своевременно заявленные перевозки груза. Поэтому по каждой отправке, подпадающей под действие генерального полиса, страхователь обязан представлять в страховую организацию предусмотренные сведения. В свою очередь, по требованию страхователя страховщик обязан выдать отдельные страховые полисы по конкретным партиям груза, на которые распространяется действие генерального полиса. При несоответствии содержания отдельного страхового полиса генеральному предпочтение отдается первому. Но в любом случае, как при страховании единичной перевозки, так и по генеральному полису, обязанность страховой компании по возмещению убытков обычно начинается с момента передачи груза для перевозки, продолжается в течение всей перевозки по установленному маршруту (включая перегрузки и перевалки, а также хранение на складах в пунктах перегрузки и перевалки) и оканчивается с момента доставки груза на склад грузополучателя или другой указанный склад в пункте назначения.

При обращении за возмещением выгодоприобретатель предъявляет документы, доказывающие его интерес в застрахованных грузах (коносаменты, счета-фактуры и другие перевозочные документы) и наличие страхового случая (выписка из судового журнала, протокол о дорожно-транспортном происшествии, коммерческий акт, накладная с отметкой об убытке и т.п.). Для определения размера ущерба используются акты осмотра груза, экспертизы, оценки и другие документы, а также счета на произведенные расходы. При полной гибели, утрате груза, его пропаже без вести вместе с транспортным средством или если, по мнению эксперта, произошла полная порча груза, ущербом считается стоимость погибшего (утраченного, пропавшего без вести) груза за вычетом стоимости спасенного груза. При повреждении груза ущерб равен сумме его обесценения, т.е. разнице между первоначальной стоимостью груза и его стоимостью в поврежденном состоянии. Выплата возмещения производится с учетом установленной франшизы, которая широко применяется в страховании грузов. Размер франшизы приближен к нормам естественной убыли того или иного груза, либо ее расчет базируется на статистических данных предыдущих убытков.

2.3 Страхование ответственности перевозчика

Действующее законодательство, устанавливающее ответственность перевозчика при внутренних перевозках. В процессе осуществления своей деятельности у перевозчика может возникнуть договорная и внедоговорная ответственность. Первая наступает вследствие неисполнения или ненадлежащего исполнения договора перевозки, вторая - в случаях причинения вреда, не связанного с договорными обязательствами.

Перевозчик - это транспортное предприятие, которое выдает перевозочный документ (например, коносамент, билет и др.) и осуществляет перевозку грузов и/или пассажиров. Ответственностью перевозчика является мера принудительного имущественного воздействия, применяемая к перевозчику, нарушившему правила или договорные условия перевозки. Ответственность перевозчика выражается во взыскании штрафа либо в возмещении ущерба.

Страхование гражданской ответственности перевозчика ориентировано на имущественные интересы, связанные с ответственностью страхователя (транспортной компании) за вред, причиненный пассажирам, грузовладельцам и иным третьим лицам (например, грузополучателя).

При страховании гражданской ответственности потерпевшим физическим и юридическим лицам выплачивается денежное возмещение в суммах, которые были взысканы по гражданскому иску в пользу потерпевших в случае причинения им увечья или смерти и/или гибели или повреждения их имущества в результате страхового события.

Применительно к гражданской авиации субъектом гражданской ответственности перед третьими лицами является владелец воздушного судна, использующий его в момент причинения вреда. Страхователями при страховании гражданской ответственности авиаперевозчика являются лица, эксплуатирующие воздушные суда в силу принадлежащего им права собственности, права хозяйственного владения либо эксплуатирующие воздушные суда на других законных основаниях.

Под вредом понимают смерть, телесное повреждение или ущерб, нанесенный имуществу третьих лиц на поверхности земли и вне воздушного судна в результате физического воздействия корпуса судна или выпавшего из него лица или предмета.

Вопросы страхования гражданской ответственности авиаперевозчика регулируются нормами международного воздушного права, в частности, Римской конвенцией о возмещении вреда, причиненного иностранными воздушными судами третьим лицам на поверхности, в которой участвует и Россия. По договору страхования ответственности перевозчика страховщик оплачивает суммы, которые страхователь (т.е. авиаперевозчик) обязан выплатить по закону в качестве возмещения за нанесение телесных повреждений или причинение ущерба имуществу третьих лиц в результате страхового события, связанного с действием воздушного судна или выпадением из него какого-либо лица или предмета. Аналогично проводится страхование гражданской ответственности перевозчика перед пассажирами, а также за сохранность груза.

На морском транспорте проводится страхование ответственности судовладельцев, которое рассматривается в качестве самостоятельной отрасли страхования. На страхование принимаются обязательства судовладельца, связанные с причинением вреда жизни и здоровью пассажиров, членов судового экипажа, лоцманов, грузчиков в порту и т.п. Кроме того, объектом страхования здесь выступают обязательства, связанные с причинением вреда имуществу третьих лиц. В перечень имущества входят другие суда, грузы, личные вещи членов экипажа, пассажиров и иных лиц, портовые сооружения (причалы, портовые краны, средства навигационной безопасности в акватории порта и др.).

К числу рисков, принимаемых на страхование, также относятся обязательства:

· связанные с причинением вреда окружающей среде (например, от разлива нефти в результате кораблекрушения);

· возникшие из-за претензий компетентных органов (портовой администрации, таможни, карантинной службы), предъявляемых к судовладельцу;

· по особым видам морских договоров (например, договор о спасении судна, терпящего бедствие, договор буксировки судна, севшего на мель, и др.);

· расходы судовладельца по предупреждению ущерба, уменьшению или определению размера убытка.

Страхование ответственности судовладельцев осуществляется через клубы взаимного страхования. Клуб взаимного страхования - это особая форма организации морского страхования на взаимной основе между судовладельцами. По существу клуб представляет собой общество взаимного страхования.

На автомобильном транспорте проводится страхование ответственности автоперевозчика на случай возникновения убытков, связанных с эксплуатацией автотранспорта как перевозочного средства и обусловленных претензиями о компенсации причиненного вреда со стороны лиц, заключивших с перевозчиком договор о перевозке грузов. Условия наступления и объем ответственности автоперевозчика определяются национальными законодательствами каждой страны, а также нормами международного права (Конвенция о договоре международной перевозки грузов по дорогам).

2.4 Компании осуществляющие международное страхование в РФ.

Компания АЛЬБЕРАНИ ЛОГИСТИКС предоставляет услуги транспортного страхования грузов на время перевозки. Страхование грузов при международных перевозках является обязательной мерой, позволяющей грузовладельцам компенсировать убытки в случае порчи или потери груза, а также возместить затраты на экспертизу и ремонт.

Данная компания предлагает страхование грузовых перевозок, выполняемых морским, автомобильным, железнодорожным и авиатранспортом, а также смешанных перевозок с использованием нескольких видов транспорта.

Компания предоставляет услуги транспортного страхования импорта и экспорта и выполняет страхование грузов при перевозке из Москвы и других городов РФ в Европу, Китай, ЮВА и Америку.

Компания ALBERANI LOGISTICS предоставляет возможность страхования международных перевозок на следующих условиях:

1. с покрытием всех рисков. В данном случае страховая компания возмещает убытки от повреждения (утраты) всего груза или его части, которые произошли по любой причине, кроме общепринятых исключений;

2. с ответственностью за частичную аварию. Компенсационные выплаты производятся в случае, если причина происшествия входит в перечень рисков, указанный в договоре;

3. без ответственности за повреждение, помимо случаев крушения. В случае выбора данных условий компенсация убытков производится только при полной гибели или пропаже груза вследствие аварии транспортного средства.

Компания заключает как единичные договоры страхования морской перевозки или перевозки другими видами транспорта, так и долгосрочные (генеральные договоры страхования) на серию перевозок.

При организации автомобильных перевозок компания обеспечивает максимально безопасные условия, что позволяет нашим клиентам воспользоваться минимальными ставками при страховании автоперевозок. Наши специалисты тщательно прорабатывают маршрут перевозки, обеспечивают оптимальный вид упаковки для перевозимого груза, а в случае необходимости предоставляют сопровождение и охрану.

Компания выполняет страхование воздушных перевозок. Данный вид перевозок характеризуется более высоким уровнем безопасности для грузов по сравнению с другими способами транспортировки, что обязательно отражается на уровне страховых взносов. Специалисты помогут добиться минимально возможных страховых тарифов при наиболее широком покрытии рисков.

Заключение

Страхование при международных перевозках является системой экономических отношений, связанных с созданием и использованием средств страхового фонда в денежной форме в целях возмещения ущерба oт морских опасностей и оказания финансовой помощи участникам морского предприятия от различных непредвиденных случайностей.

Объективная необходимость страхования заключается в наличии страхового интереса у всех участников страхового фонда. Страховой интерес в самом широком смысле слова выражает экономическую заинтересованность физического или юридического лица страхования в целях минимизации и преодоления рисков, обусловленных различными опасностями и другими непредвиденными случайностями.

Правовые нормы страхования находят свое закрепление в соответствующих договорах страхования. Договор страхования представляет собой гражданско-правовую сделку. Это двустороннее письменное соглашение, в силу которого страховая организация обязуется при наступлении страхового случая возместить понесенный ущерб вследствие этого события указанному в договоре страхователю или иному лицу (выгодоприобретателю), уполномоченному на ее получение, а страхователь обязуется уплачивать страховые платежи (страховые премии), назначенные страховщиком. В результате заключенного договора страхования между страхователем и страховщиком складываются определенные правоотношения, которые направлены на удовлетворение имеющихся страховых интересов.

Список использованных источников информации

Нормативные акты

1. Закон РФ «О таможенном тарифе»;

2. Международная грузовая конвенция (КОТИФ);

3. Международный железнодорожный транзитный тариф (МТТ);

4. Конвенция ООН о морской перевозке грузов (Гамбургские правила);

5. Федеральный закон от 24.07.1998 N 127-ФЗ (ред. от 18.07.2011) "О государственном контроле за осуществлением международных автомобильных перевозок и об ответственности за нарушение порядка их выполнения";

Учебная литература

6. alberani.ru

7. Акунин Б.А. Логистика, учебник / 2-е изд., перераб. и доп. - .:ИНФРА-М, 2008. - 352 с. (Серия «Высшее образование»).;

8. Зеркалов Д.В., Тимощук Е.Н. Международные перевозки грузов - Учебное пособие. -- К.: Основа, 2009. -- 523 с.;

9 strahovkaved.ru;

10.cargox.Logistics.ru

Приложение

Тест

- Наиболее мобильный и удобный способ международной перевозки:

Ø Авиационный

Ø Железнодорожный

Ø Трубопроводный

Ø Автомобильный

- Риски, по которым проводится страхование-

Ø Производственные риски

Ø Ущерб

Ø Политические риски

Ø Личные риски

- Ущерб по дополнительному оборудованию-

Ø утрата подвижного состава и/или установленного на нем дополнительного оборудования

Ø повреждение или уничтожение дополнительного оборудования в результате ДТП, пожара

Ø повреждение или уничтожение подвижного состава в результате дорожно-транспортного происшествия

- Страхователи это-

Ø страховая организация, которая вправе осуществлять обязательное страхование гражданской ответственности владельцев ТС;

Ø третьи лица, которым был причинён ущерб;

Ø лицо, заключившее со страховщиком договор обязательного страхования;

Ø третьи лица, которым был причинён ущерб;

- Долгосрочный характер носит полис?

Ø ОСАГО

Ø КАСКО

Ø Генеральный полис

Ø Разовый полис

6. Частная авария это-

Ø это убытки, которые присуждаются возмещению потерпевшей стороне как исправному контрагенту, когда она, будучи права по существу, не в состоянии привести достаточного обоснования из-за нарушения контрагентом условий контракта;

Ø это убытки, понесенные вследствие произведенных намеренно и разумно чрезвычайных расходов или пожертвований в целях спасания судна;

Ø убытки по судну, грузу и фрахту, не подпадающие под определение общей аварии, в том числе: стоимость выброшенного за борт самовозгорающегося груза; убытки причиненные тушением пожара тем частям груза и судна, которых находились в огне