- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Цены и ценообразование Э-31. Налоги

Цены и ценообразование Э-31

Налоги

Значительный вес в структуре цены занимают налоги.

Налоги

Налоги

| |||

| |||

Федеральные местные

(налог на прибыль, НДС, республиканские ( на имущество граждан, плата

Акциз, подоходный налог) на землю и т.д.)

Затратообразующие налоги (плата в пенсионный фонд, плата за землю и др. налоги, входящие в себестоимость.

Ценообразующие – НДС, акциз.

Ценообразующие налоги

НДС введен с 1 января 1992 г. По своей экономической сути НДС – это форма изъятия в бюджет вновь созданной стоимости. НДС представляет собой часть вновь добавленная созданной стоимости, которая отчисляется в госбюджет на каждом этапе производства и реализации товаров.

Это разница между суммой НДС, полученного по реализованным товарам и НДС, уплаченным предприятием за сырье и материалы.

Система НДС разработана во Франции и используется более чем в 40 странах мира. Ставка НДС устанавливается в процентах к базе налогообложения, которая определяется исходя из стоимости товаров (работ, услуг), исчисляемой по свободным или регулируемым ценам.

В настоящее время действуют 3 ставки НДС: 0, 10, 20%.

Ряд услуг освобожден от уплаты НДС6 услуги городского транспорта, квартплата, услуги в сфере народного образования и т.д.

Налог регрессивен для конечного потребителя, т.к. доля выплат НДС в общем доходе малообеспеченного населения выше, что для других групп.

Пример расчета НДС

Три предприятия взаимосвязаны следующим образом: продукция первого предприятия – это сырье для производства продукции на втором предприятии, которое, в свою очередь, является поставщиком комплектующих изделий для продукции третьего предприятия.

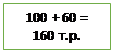

- стоимость товарной продукции первого предприятия – 100 тыс. руб.;

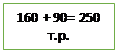

- второе предприятие изготовило комплектующих изделий на сумму 160 тыс.руб. (60 тыс. руб. – добавленная стоимость);

- третье предприятие, используя комплектующие изделия, изготовило продукции на сумму – 250 тыс. руб. (90 тыс. руб. – добавленная стоимость);

- ставка НДС – 20%

Как определить сумму НДС.

1. Сумма НДС, подлежащая уплате в бюджет первым предприятием (налоговые обязательства): НДС = 100000 *0,2 = 20000 руб.

2. Второе предприятие, используя продукцию первого в качестве сырья, включило в себестоимость комплектующих – 100 тыс. руб. С учетом добавленной стоимости его затраты на производство и реализацию комплектующих составили 160 тыс. руб., а сумма НДС = 160000*0,2 = 32000руб. Это налоговые обязательства. Из нее 20 тыс. руб. – налоговый кредит. Следовательно, сумма НДС, подлежащая уплате в бюджет составляет 12 тыс. руб.

3. Сумма НДС, подлежащая уплате в бюджет третьим предприятием:

- налоговые обязательства: НДС = 250000 * 0,2 = 50000 руб.

- налоговый кредит – 32 тыс. руб.

- уплате в бюджет подлежит сумма 18 тыс. руб.

Схема начисления и уплаты НДС по этапам производства и реализации продукции.

1-е предриятие 2-е предприятие 3-е предприятие потребитель

|  | ||||

| |||||

120 172 300

120 172 300

20 160*0,2 - 20=12 250*0,2- 32=18

Сумма НДС, подлежащая уплате в бюджет =20+12+18=50 т.р.

Отпускная цена производителя на все виды продукции, рассчитывается по формуле:

Цотп. = Сполн. + Пр + НДС

Где Сполн – полная себестоимость единицы продукции;

Пр – прибыль от реализации единицы продукции;

Акциз

Акцизный налог – одна из разновидностей косвенного налога, которым облагаются лица, осуществляющие различные операции с подакцизными товарами. Сумма налога вносится в конечную стоимость продукта, т.е. каждый субъект, который принимает участие в производстве и реализации таких товаров, выполняет расчет суммы акциза для уплаты. Во время реализации он передает эту обязанность очередному субьекту вплоть до конечного потребителя, на которого ложится конечное бремя оплаты акциза.

Введен с 1 января 1992 года на товары, не являющиеся предметами первоочередного потребления. Это алкоголь, табак, ювелирные изделия, автомобили, бензин.

Ставки акцизов устанавливаются в твердой сумме к единице товара или в процентном отношении к отпускной цене. Подакцизные товары облагаются и НДС (на сумму с акцизом).

В 2016 году принят закон о расширении списка подакцизных товаров и увеличении ставок акцизов. Поднимаются ставки на вина и шампанское (кроме отечественного), сидр, пиво, крепкий алкоголь, табак, автомобильный бензин 5-го класса, дизельное топливо.

Налог исчисляется по 3 единым ставкам:

1. Твердая (специфическая) – неизменная сумма на каждую единицу реализуемой продукции.

2. Адвалорная – проценты от общей стоимости товара.

3. Комбинированная – использование специфической и адвалорной ставок одновременно.

В последние годы в основном применяется комбинированная ставка – для табачной продукции, и твердая – для всех остальных видов подакцизной продукции.

Отпускная цена производителя на подакцизные товары увеличивается на сумму акцизного сбора

Отпускная цена производителя на товары, по которым акцизный сбор устанавливается в твердой сумме к единице товара, рассчитывается по формуле:

Цотп. = Сполн. + Пр + Ас + НДС,

Где Ас – сумма акцизного сбора

Ас = К * С

Где К – количество реализованных товаров,

С – фиксированная( твердая) ставка

Пример:

Завод изготовил 1300 л пива и передал его фирме для последующей реализации. Сумма акциза, которую обязан выплатить завод составляет:

Ас= 1300 * 30 = 39000 руб.

Расчет акциза на сигареты:

Ас = (О * ТС) + (ОС * АС), где

О – общее количество реализованных продуктов;

ТС – специфическая (твердая) ставка;

ОС – общая сумма, вырученная за реализацию продуктов;

АС – адвалорная ставка

Пример:

Табачная фабрика выпустила 4000 пачек сигарет по 20 штук сигарет в пачке. Цена одной пачки – 70 руб. Все изготовленные сигареты куплеты сетью магазинов за 280000 руб.

Размер акциза к выплате в бюджет:

1. Размер налога по твердой ставке:

400) * 20* 1 = 80000 руб.

2. Размер по адвалорной ставке:

(70 * 4000) * 10% = 28000 руб.

3. 80000 + 28000 = 108 000 руб.

Минимальная ставка на 1000 сигарет составляет 1500 руб. Полученная рассчитанная сумма налога не может быть меньше минимально установленной ставки, поэтому табачной фабрике необходимо выплатить в бюджет 150000 руб., а не полученную при расчете сумму.

Отпускная цена производителя на товары, по которым акцизный сбор устанавливается в процентах к стоимости реализованной продукции (адвалорные ставки акциза), рассчитывается по формуле:

Цотп. = _Сполн + Пр____ * 100% + НДС

(100 – ставка А)

Сумма акцизного сбора – по формуле

Ас = __О *ставка А

100%

Где: О – объект налогообложения в стоимостном выражении

В случаях расчета акциза от рыночной цены сумма акциза определяется по формуле:

Ас = Н *А/ (100% + А), где:

Ас – сумма акциза;

Н – сумма полученных средств, или рыночная цена с учетом акциза, но без учета НДС

Посредническая наценка. Появляется при доведении товара до конечного потребителя при участии посредников.

Цена оптовой торговли строится на базе отпускной цены производителя с добавлением издержек и прибыли предприятий оптовой торговли:

Цо.т. = (Цопт. + (И + П)) + НДС

- издержки и прибыль предприятия оптовой торговли составляют 10 р.

Торговая надбавка – при реализации товаров в розничной сети.

Эти надбавки представляют собой затраты посреднических и торговых организаций по реализации продукции плюс их прибыль

Анализируя структуру цены, можно выделить, какую долю в цене составляют затраты на изготовление продукции, прибыль, косвенные налоги. Сопоставление элементов цены с показателями конкурентов позволяет выявить резервы для снижения или повышения затрат в составе цены, оценить возможное движение удельного веса прибыли в составе цены и предвидеть действия конкурентов.

Оценка процентного состава структурных элементов

Если удельный вес прибыли в составе цен незначителен или изделие убыточно и предприятие не может увеличить сбыт, для снижения издержек на единицу продукции, необходимо снять изделие с производства.

Если в составе цены высокий удельный вес занимают прибыль и налоги, предприятие может проводить тактику последовательного снижения цен и привлекать к себе новых клиентов, достигая в новом сегменте максимально возможного оборота.

Изучение влияния на оценку процентного состава структурных элементов различных факторов осуществляется методами регрессионного моделирования и изучения корреляционного зависимости.

Для выявления закономерностей формирования структуры цены и влияния различных элементов на колебание уровня цены рассчитываются коэффициенты вариации различных элементов цен по совокупности товаров, вариации соотношений структурных элементов по различным рынкам, товарам, регионам.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|