- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Тема практического занятия: Оценка эффективности инвестиционных проектов

Тема практического занятия: Оценка эффективности инвестиционных проектов

Задача №1 (оценка эффективности инвестиционного проекта)

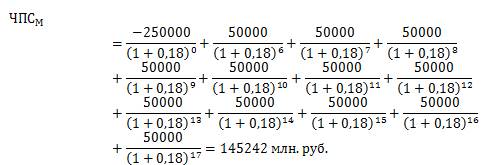

Инвестиционный проект рассчитан на 17 лет и требует капитальных вложений в размере 250000 млн. руб. В первые шесть лет никаких поступлений не ожидается, однако в последующие 12 лет ежегодный доход составит 50000 млн. руб. Следует ли принять этот проект, если коэффициент дисконтирования равен 18%?

Решение задачи:

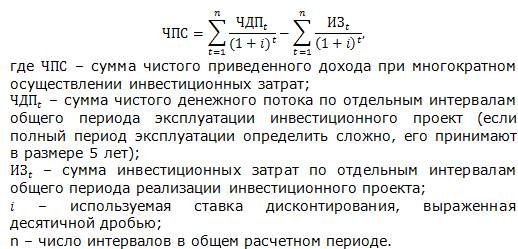

Формула для расчета чистой приведенной стоимости проекта:

Осуществляем расчет чистой приведенной стоимости проекта:

Поскольку мы получили положительное значение чистой текущей стоимости, делаем вывод, что данный проект реализовать целесообразно.

Задача №2 (расчет показателей эффективности проекта)

Для каждого из ниже перечисленных проектов рассчитайте IRR и NPV, если значения коэффициента дисконтирования равно 20%:

| Проекты | IC | Р1 | Р2 | Р3 | Р4 | Р5 |

| А | -370 | - | - | - | - | |

| В | -240 | |||||

| С | -263,5 |

Решение задачи:

Для определения целесообразности инвестиций необходимо, прежде всего, рассчитать такой показатель, как чистый дисконтированный доход. Чистый дисконтированный доход – это текущая стоимость будущих доходов (разности поступлений и затрат) за минусом инвестиционных затрат. Чистый дисконтированный доход определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или это превышение интегральных результатов над интегральными затратами.

Если стоимость капитала (ставка дисконтирования) неизменна на всем протяжении проекта и составляет 20%, то чистый дисконтированный доход равен:

· по проекту А = 31,9 ден. ед.;

· по проекту В = -60,6 ден. ед.;

· по проекту С = 35,6 ден. ед.

Проект целесообразно реализовать при условии положительной величины чистого дисконтированного дохода. Результаты расчета показали, что проект В реализовать нецелесообразно, поскольку полученное значение NPV меньше нуля. А если выбирать из проектов А и С, то предпочтение следует отдать проекту С, поскольку данный проект генерирует максимальную величину NPV.

Внутреннюю норму доходности можно охарактеризовать и как дисконтную ставку, по которой чистый дисконтированный доход в процессе дисконтирования будет приведен к нулю.

Внутренняя ставка доходности:

· по проекту А = 0,224 (22,4%);

· по проекту В = 0,087 (8,7%);

· по проекту С = 0,264 (26,4%).

Таким образом, и по критерию максимума внутренней нормы доходности целесообразно отдать предпочтение проекту С.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|