- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Таблица 1 Классификация доходов и расходов предприятия

Таблица 1 Классификация доходов и расходов предприятия

| Доходы и расходы от обычных видов | Операционные доходы и расходы | Внереализационные доходы и расходы | Чрезвычайные доходы и расходы | ||||

| Доходы | Расходы | Доходы | Расходы | Доходы | Расходы | Доходы | Расходы |

| Выручка от продажи продукции, (работ, услуг) за вычетом НДС, акцизов и аналогичных обязательных платежей | Себестоимость продаж | Поступления, связанные со сдачей во временное пользование активов организации | Расходы, связанные со сдачей во временное пользование активов организации | Штрафы, пени, неустойки за нарушение условий договоров, присужденные или признанные должником | Штрафы, пени, неустойки за нарушение условий договоров, присужденные или признанные предприятием | Поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии и т.д.) | Расходы, связанные с чрезвычайными обстоятельствами |

| Коммерческие расходы | Поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения и других видов интеллектуальной собственности | Расходы, связанные с оплатой прав, возникающих из патентов на изобретения и других видов интеллектуальной собственности | Поступления в возмещение причиненных предприятию убытков | Возмещение причиненных предприятием убытков | |||

| Управленческие расходы | Доходы от участия в уставном капитале других организаций и прибыль от совместной деятельности | Расходы от участия в уставном капитале других организаций и убытки от совместной деятельности | Активы, полученные безвозмездно, в том числе по договору дарения | Убытки прошлых лет, признанные в отчетном году | |||

| Поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции | Расходы, связанные с продажей, выбытием и прочим списанием основных средств и других активов (кроме иностранной валюты), продукции | Прибыль прошлых лет, выявленная в отчетном году | Суммы дебиторской и депонентской задолженности, по которым истек срок исковой давности, других долгов, не настоящих для взыскания | ||||

| Проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование денежных средств банком | Проценты, уплачиваемые организацией за предоставление ей в пользование кредитов и займов | Суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности | курсовая разница | ||||

| Расходы, связанные с оплатой услуг кредитных организаций | курсовая разница | Сумма уценки активов (за исключением внеоборотных) | |||||

| Прочие операционные расходы | Сумма дооценки активов (за исключением внеоборотных) | Прочие внереализационные расходы | |||||

| Прочие внереализационные расходы | |||||||

Получение доходов - завершающий этап оборота средств в хозяйстве, конечное звено производственно-хозяйственной деятельности организации. Понятие «доходы» является многоэлементные и включает в себя все поступления от различных видов деятельности (выручка, операционные доходы, внереализационные доходы).

Выручкой называются денежные средства от реализации готовой продукции (работ, услуг) за вычетом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей, учитываются при определении финансовых результатов.

На размер выручки АТП влияют: объем перевозок, изменение структуры объема перевозок по классам грузов, расстояние перевозок, степень специализации парка автомобилей, качество услуг, уровень тарифов, формы расчетов и тому подобное. Доходами от обычных видов деятельности для автотранспортных предприятий является выручка:

- от перевозок грузов и пассажиров;

- от транспортно-экспедиционных операций;

- от погрузочно-разгрузочных работ;

- от складских операций;

- от предоставления автобусов, легковых и грузовых автомобилей на условиях проката.

Доходы от перевозок, других работ и услуг определяются по каждому их виду умножением действующего тарифа на объем перевозок (услуг).

При планировании доходов по перевозкам применяется аналитический метод, основанный на использовании фактически достигнутых доходных ставок по каждому виду перевозок и планируемых объемов перевозок.

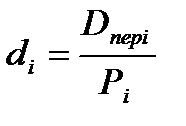

Средняя доходная ставка по каждому виду перевозок di определяется делением фактически полученных доходов от i-х перевозок Dперi на выполненный объем транспортной работы Рi:

При использовании грузовых автомобилей, работающих по тарифу, который предусматривает оплату 1 т перевозимого груза, на значение средней доходной ставки влияют следующие факторы: увеличение или уменьшение удельного веса грузов любого класса; изменение среднего расстояния перевозки (его увеличение способствует снижению указанной ставки); изменение удельного веса перевозимых грузов по срочным повышенным тарифам; структура парка автомобилей по специализации; другие причины, связанные с порядком применения тарифов и др.

При использовании грузовых автомобилей и автобусов, работающих по временным тарифу, на величину средней доходной ставки влияют грузоподъемность автомобиля и вместимость автобуса по числу мест для сидения, структура парка и другие факторы, связанные с порядком применения тарифов, надбавок, скидок и т.д.

На среднюю доходную ставку автобусов, работающих на внутригородских, пригородных и междугородных маршрутах, влияют структурные сдвиги в объемах пассажирских перевозок; изменение среднего расстояния поездки пассажиров, коэффициента сменяемости на маршрутах, объемов реализации льготных билетов по видам перевозок, а также структура парка автобусов.

Контрольные вопросы:

1. Охарактеризуйте понятие "доходы" предприятия.

2. Что такое выручка от реализации продукции (работ, услуг)?

3. Какие факторы влияют на размер выручки и доходной ставки автотранспортного предприятия?

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|