- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

КУРСОВАЯ РАБОТА

| Институт (факультет) | Бизнес-школа |

| Кафедра | Экономики и управления |

КУРСОВАЯ РАБОТА

| по дисциплине Финансы |

| на тему | Финансовые ресурсы коммерческих предприятий. |

|

| |

| Выполнил студент группы 7эб-04-31зп |

| группа |

| направления подготовки (специальности) |

| Экономика (Финансы, кредит) |

| шифр, наименование |

| Серов Максим Александрович |

| фамилия, имя, отчество |

| Руководитель |

| Васильцов Виталий Сергеевич |

| профессор, доцент, |

| доктор экономических наук. |

| должность |

| Дата представления работы |

| «______»__________________20 ___ г. |

| Заключение о допуске к защите |

| Оценка _______________, _______________ |

| количество баллов |

| Подпись преподавателя_________________ |

Череповец, 2021

Год

СОДЕРЖАНИЕ

ВВЕДЕНИЕ………………………………………………………………………..3

1. ФИНАНСОВАЯ ЭФФЕКТИВНОСТЬ КАК ПОНЯТИЕ «СУЩНОСТЬ ЦЕЛОГО»………………………………………………………………………5

1.1. Определение основных понятий………………………………………….5

1.2. Теоретическое использование финансовых ресурсов в коммерческих предприятиях……………………………………………………………..12

2. ФИНАНСОВАЯ ЭФФЕКТИВНОСТЬ КАК ПОНЯТИЕ «ЭЛЕМЕНТ ПРАКТИЧЕСКОГО»…………………………………………………………24

2.1. Характеристика коммерческого предприятия ООО «СлальЭмаль»….24

2.2. Экономическая эффективность коммерческого предприятия ООО «СтальЭмаль»…………………………………………………………….27

ЗАКЛЮЧЕНИЕ………………………………………………………………….34

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ……………………………35

ПРИЛОЖЕНИЯ………………………………………………………………….37

ВВЕДЕНИЕ

Что такое финансовые ресурсы? На первый взгляд глупый вопрос, но если пошевелить извилинами, то можно понять, что это не только потоки денежных средств, а грамотное распределение денежной массы и выявление недостатков в каких-либо показателях. Каждое коммерческое предприятие имеет финансовые ресурсы, но не каждая из них умеет ими пользоваться. Многие даже не успев открыть свой бизнес, тут же чувствуют голод и вскоре уходят из рынка. Вспоминаются великие слова товарища Сталина: «Слабых всегда били, бьют и будут бить, только с сильными возможен реальный диалог». Так давайте тогда быть сильными!!! «Как же эффективно использовать ресурсы? – зададитесь вы вопросом. Предлагаю рассмотреть данный вопрос на конкретном примере, а именно проанализировать коммерческое предприятие ООО «СтальЭмаль», находящиеся в городе Череповец, ул. Окружная 9д.

В своей работе были использованы труды следующих авторов: П.В. Акинин, Е.А. Золотова; В.Б. Акулов; А.П. Балакина, И.И. Бабленкова, И.В. Ишина; А. Н. Джабарова (Курсовая работа); Р.В. Костина, А.И. Уколов; Л.М. Полковский; А.Л. Полковский; Л.В. Прыкина; А.М. Руденко, Э.И. Колобова; А.М. Чернопятов; П.Н. Шуляк, Н.П. Белотелова, Ж.С. Белотелова.

Используемые научные методы при написании курсовой работы: дедукция, индукция, метод экспертных оценок.

Актуальность: Умения грамотно распоряжаться финансовыми средствами в условиях ограниченности ресурсов и при имеющихся проблемах на занятой доле рынка.

Объект: Коммерческое предприятие ООО «СтальЭмаль», находящиеся в городе Череповец, ул. Окружная 9д.

Предмет: финансовые ресурсы.

Цель: изучить сущность в эффективности использования финансовых ресурсов.

Для решения поставленной цели нам понадобиться решить следующие задачи:

1. Разобраться в определении финансов.

2. Понять сущность финансовых ресурсов.

3. Рассмотреть источники финансовых ресурсов.

4. Расписать комплекс финансовых оценок.

5. Разобраться с приемами и методами финансового анализа.

6. Рассмотреть основные источники сбора информации для финансового анализа.

7. Понять основные источники эффективности финансовой деятельности.

8. Увидеть показатели, характеризующие финансовое состояние предприятия.

9. Рассмотреть процесс управления рисками.

1. ФИНАНСОВАЯ ЭФФЕКТИВНОСТЬ КАК ПОНЯТИЕ «СУЩНОСТЬ ЦЕЛОГО»

1.1. Определение основных понятий

Финансовые ресурсы представляют собой денежные доходы (выручка) и поступления, находящиеся в распоряжении предприятия и которые предназначены для выполнения текущих финансовых обязательств, осуществления затрат экономического стимулирования и другого [10].

Финансы являются денежными средствами, а не деньгами. Так что в начале нужно превратить их в деньги, а затем уже закупиться необходимыми вещами.

Две основные функции финансов – распределительная и контрольная – осуществляются ими одновременно. Каждая финансовая операция обозначает распределение общественного продукта и национального дохода и контроль за этим распределением [11].

Основным источником формирования финансовых ресурсов является стоимость реализованного продукта (товар или услуги), различные части которых приобретают форму денежных доходов и различных накоплений. В условиях самоокупаемости и самофинансирования у предприятия есть свои недостатки [10]:

1. Недостаток собственных оборотных средств;

2. Перманентная потеря части финансовых ресурсов предприятия вследствие инфляции;

3. Неадекватное руководство предприятием в новых условиях хозяйствования.

Для более устойчивого положения хозяйствующего субъекта в финансовом плане необходимо обязательное планирование величины текущих потребностей финансов предприятия, которое должно учитывать следующее [10]:

1. Реальную величину потребностей финансовых ресурсов в прошедшем периоду;

2. Изменение потребности, в предстоящем периоде, исходя из конъюнктуры рынка, спроса, целей и задач хозяйствующего субъекта;

3. Риски уменьшения потребности в финансовых ресурсах в наступающем периоде и др.

Предприятие должно руководствоваться общими принципами минимизации рисков и максимизации доходности. Финансовые ресурсы – это единое целое, обеспечивающее потребности предприятия в кругообороте ресурсов и невозможно обособление различных финансовых ресурсов хозяйствующего субъекта [10].

Понятие «Финансовые ресурсы» имеет не однозначное истолкование:

1. Исходя из практического расчёта, который держится на хозрасчетной практике хозяйствования: В хозяйственной деятельности под понятием «Финансовые ресурсы» выступает суммарный доход и прочие денежные накопления, имеющиеся в распоряжении какого-нибудь субъекта (государство, предприятие).

2. Из материально-вещественной и совокупной стоимости структуры общественного продукта (c + v + m), его распределения и места в этом процессе: Если не брать в расчет повторный счет, то само понятие «финансовые ресурсы» будет выражать часть валового общественного продукта и национального дохода в стоимостном выражении, которая находится у государства или у предприятия для выполнения конкретных функций.

Источники финансовых ресурсов (Валовый общественный продукт):

1. Элемент «с»: Амортизация, отчисления на воспроизводство природной среды и минерально-сырьевой базы, материальные затраты, входящие в себестоимость продукции.

2. Элемент «v»: Государственные налоги с населения, поступления по займам, лотереям.

3. Элемент «m»: Прибыль, косвенные налоги, поступления от внешнеэкономической деятельности.

Финансы – представляют собой совокупность денежных отношений, опосредующих формирование, распределение и перераспределение валового внутреннего продукта (ВВП) и национального дохода (НД), а также контроль за их исполнением [3]:

1. Финансовые методы: финансовое планирование, финансовое обеспечение, финансовый контроль и т.д.

2. Финансовые рычаги: налоги, сборы, взносы и т.д.

3. Нормативно-правовое обеспечение.

Способы комплексной финансовой оценки – это комплекс научно методических инструментов и принципов исследования финансового состояния предприятия [4]:

1. Первый способ классификации финансового анализа [4].

a. Неформализованные способы анализа основаны на описании аналитических процедур на логическом уровне, а не на жестких аналитических взаимосвязях и зависимостях. К ним можно отнести следующее: Экспертные оценки и сценарии, морфологические, сравнительные, психологические, построения системы аналитических таблиц, построения системы показателей.

b. К формализованным способам финансовой оценки относятся те, в основу которых положены жестко формализованные аналитические зависимости. К ним относятся: цепных подстановок, арифметических разниц, балансовый, процентных чисел, дифференциальный, логарифмический, интегральный и т.д.

2. Второй способ классификации финансового анализа [4].

a. Классический способ: цепных подстановок, арифметических разниц, балансовый, процентных чисел, дифференциальный и т.д.

b. Традиционные способы экономической статистики: группировки, графический, индексный и т.д.

c. Способы математической статистики изучения связей: анализ корреляционный, регрессивный, дисперсионный, дискриминантный и т.д.

d. Эконометрические: матричные.

e. Способы экономической кибернетики и оптимального программирования – системного анализа: линейного, нелинейного и т.д.

3. Третий способ классификации финансового анализа [4].

a. Традиционные методы экономической статистики: средних и относительных величин, группировки, графический, индексный и т.д.

b. Математико-статистические: корреляционный анализ, дисперсионный анализ, метод главных компонентов и т.д.

По признаку предмета методы и приемы финансового анализа традиционно подразделяют на такие [4]:

1. Вертикальный (структурный) анализ – определение структуры экономических показателей с оценкой влияния разных факторов на конечный результат.

2. Горизонтальный (временной) анализ – позволяет переделить тенденции изменения отдельных статей или их групп, входящие в состав бухгалтерской отчетности.

3. Трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда то есть основной тенденции динамики показателей, очищенной от влияния индивидуальных особенностей отдельных периодов.

4. Анализ относительных показателей (коэффициентов) – расчет отношений между отдельными позициями отчета и позициями разных форм отчетности, определения взаимосвязей показателей.

5. Сравнительный анализ – внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям самого предприятия и его дочерних предприятий, а также межхозяйственный анализ показателей данной организации в сравнении с показателями конкурентов или со среднеотраслевыми, или средними показателями.

6. Факторный анализ – определения влияния отдельных факторов на результативный показатель детерминированных (разделенных во времени) или стохастический (не имеющих определенного порядка) приемов исследования. При этом факторный анализ может быть, как прямым (анализ), когда результативный показатель разделяют на отдельные составляющие, так и обратным (синтез), когда его отдельные элементы соединяют в общий результативный показатель.

В основе экономико-математической модели лежит выявление, оценка и прогнозирование влияния факторов на результативный показатель. Один из способов систематизации факторов - это создание детерминированных факторных моделей [16]:

1. Мультипликативная модель представлена в виде произведения (см. в формуле 1.1):

У = х1* х2*….* хn; (1.1)

2. Кратная модель представлена в виде дроби (см. в формуле 1.2): у = (х1/х2) (1.2);

3. Аддитивная модель представлена в виде алгебраической суммы (см. в формуле 1.3):

У = х1+х2+…+хn (1.3);

4. Комбинированная (смешанная) модель имеет вид: у = х1/(х2+х3).

При моделировании используют различные методы: удлинения, разложения, сокращения, расширения. Классическим примером применения метода расширения является модель Дюпона (многофакторная модель рентабельности активов), которую можно представить в виде мультипликативной связи. Для этого умножим числитель и знаменатель дроби на один и тот же показатель - выручку от продаж и получим влияние двух факторов: рентабельности продаж и оборачиваемости активов, а именно (см. в формуле 4) [16]:

Рентабельность активов = (Прибыль/Активы) = (Прибыль/Выручка от продаж) * (Выручка от продаж/Активы) = Рентабельность продаж * Оборачиваемость активов. RА = (П/А)*(В/В) = (П/В)*(В/А) = Rпродаж*Коб активов (4) [16].

Помимо этого, в настоящее время финансовый анализ включает в себя большое количество различных способов и приемов, относящихся к данной науке и заимствованных у других наук [16].

Оцениваете эффективность инвестиций? Обязательно посмотрите на показатель оценки экономической эффективности инвестиций - запас финансовой прочности проекта, он показывает устойчивость финансового состояния организации и помогает определить, до какого объема в денежном или натуральном выражении предприятие может уменьшить производство, не неся убытков [12].

Простыми словами, расчет этого показателя оценивает возможности дополнительного снижения выручки от реализации продукции в границах точки безубыточности [12].

Есть 3 варианта состояния производства продукции, которые влияют на этот показатель запаса [12]:

1. Предприятие достигает точки безубыточности: сколько произвели, столько и продали. В данном случае показатель остается неизменным

2. Производим больше, чем реализовываем. Избыток продукции приводит к возникновению недополученной прибыли, показатель запаса снижается. Что делать? Планировать объемы производства и тщательно анализировать спрос

3. Производим меньше, чем реализовываем. И прибыль растет и показатель запаса прочности увеличивается

Вместе с тем ключевым показателем в данном случае является объем материальных запасов, а значит, происходит увеличение зависимости от контрагентов.

Если будет недостаточность объемов запасов, предприятие будет терять финансовую устойчивость.

Процесс воспроизводства включает несколько стадий:

1. Производство,

2. Распределение,

3. Обмен,

4. Потребление.

Каждая стадия возможна лишь после того, как созданная стоимость в процессе производства и реализованная в процессе обмена подвергается распределению и перераспределению. В результате чего создаются денежные фонды. Финансы обслуживают процесс воспроизводства [1].

Информационным стержнем комплексного анализа финансовой деятельности является Бухгалтерский баланс (форма №1) и Отчет о прибылях и убытках (форма №2), хотя это нисколько не умаляет значения остальных источников информации. Бухгалтерский баланс позволяет аналитику получить информацию о финансовом и имущественном состоянии организации в прошлом и сделать прогнозы на будущее; Отчет о прибылях и убытках является расшифровкой одного из балансовых показателей – нераспределенной прибыли (непокрытого убытка) – и позволяет оценить, за счет какой деятельности (текущей, прочей или чрезвычайной) был получен тот или иной финансовый результат деятельности организации; Отчет о движении капитала содержит информацию, которая позволяет отследить изменение в капитале собственников; Отчет о движении денежных средств важен при анализе ликвидности, так как в этом отчете находится информация о свободных денежных средствах организации [13].

Информация, находящаяся в распоряжении аналитика (внешнего), может быть подвергнута им сомнению вследствие ненадежности источника получения этой информации; в таком случае необходимо обратиться к нескольким источникам и сравнить значения показателей [13].

Особое внимание аналитик должен уделить вопросу сопоставимости учетных данных в условиях инфляции. В МСФО этому вопросу посвящен отдельный стандарт IAS 29-90 «Финансовая отчетность в условиях гиперинфляции». В стандарте сказано, что в условиях гиперинфляции финансовые отчеты имеют смысл только тогда, когда они выражены в единицах измерения, типичных на момент предоставления балансового отчета. Итоговые суммы в балансовом отчете не всегда выражены в единицах измерения, соответствующих времени составления отчета, и уточняются путем введения общего индекса цен [13].

Финансовые инвестиции представляют собой вложения ценные бумаги и финансовые ресурсы. Такие вложения сами п о себе не дают приращения реального общественного капитала, но способны приносить прибыль за счет изменения курса ценных бумаг во времени или различия курсов в разных местах их купли и продажи [6].

1.2. Теоретическое использование финансовых ресурсов в коммерческих предприятиях

Все разнообразие факторов увеличение эффективности можно сгруппировать по 3 признакам [4]:

1. Источникам повышения эффективности, важнейшими из которых являются: уменьшение материалоемкости, трудоемкости, капиталоемкости и фондоемкости производства продукции, рациональное потребление природных ресурсов, повышения качества продукции и экономия времени.

2. Главным направлениям развития и повышения производства, к которым относятся: усовершенствование форм и способов организации производства, мотивации, планирования трудовой деятельности; усовершенствования производства, ускорение научно-технического прогресса; повышение технико-экономического производства.

3. Уровню реализации в системе управления производством, в зависимости от которого факторы подразделяются на:

a. Внутрипроизводственные: главными из которых являются: освоение новых видов продукции; механизированные и автоматизирование процессов производства; внедрение современного технического процесса и нового оборудования; улучшение использования материалов, сырья, энергии, горючего; усовершенствование стиля управления.

b. Внешние: улучшение отраслевой структуры производства и промышленности, государственная социальная и экономическая политика, формирование рыночных связей и рыночной инфраструктуры.

Все расчеты финансовой эффективности рассчитываются на основании следующих документов: Бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении капитала, отчет о движении денежных средств.

Для финансовой отчетности устанавливаются строго определенные сроки: По окончании каждого квартала и за год. Они утверждаются Минфином РФ, Федеральной налоговой службой, ЦБ РФ [6].

В денежном выражении запас финансовой прочности рассчитывается как отношение разности между текущим объемом продаж и объемом продаж в точке безубыточности к текущему объему продаж, выраженное в процентах (см. по формуле 5) [12].

Формула расчета: ЗПд = (B -ТБд )/B * 100% (5)

В — выручка от продаж

ТБд — точка безубыточности в денежном выражении, объем продаж в точке безубыточности.

Что делаем, чтобы увеличить запас финансовой прочности [12]:

1. Увеличиваем выручку от продаж за счет увеличения его объема, повышения цен или от увеличения этих 2 показателей в совокупности

2. Уменьшаем объем затрат, в частности постоянных, или меняем постоянные издержки на переменные

В любом случае для того, чтобы инвестировать в компанию, нужно понимать надежность и выгоду.

Для того, чтобы составить достаточно полное представление об эффективности финансовой деятельности предприятия, в процессе комплексного анализа аналитику необходимо получить ответ на следующий круг вопросов [13]:

1. Каковы изменения в составе имущества и источников его формирования за анализируемый период времени, и каковы причины таких изменений?

2. Какие статьи отчета о прибылях и убытках могут быть использованы для прогнозирования финансовых результатов?

3. Какова рентабельность продаж; собственного и заемного капитала; активов и в том числе чистых активов?

4. Какова оборачиваемость имущества организации?

5. Способно ли предприятие генерировать доход? Какова эффективность его финансовой деятельности?

Учитывая вышеизложенное, скажем, что, по нашему мнению, показателями, отражающими эффективность деятельности организации, являются рентабельность и деловая активность, определяемая оборачиваемостью [13].

При анализе рентабельности необходимо учитывать изменение значений коэффициента текущей ликвидности, который при увеличении краткосрочных обязательств уменьшается, и коэффициент обеспеченности собственными средствами. Так, заменяя часть собственного капитала заемным, мы тем самым увеличиваем рентабельность собственного капитала, в тоже время понижаем уровень коэффициента текущей ликвидности (при неизменном уровне оборотных активов) при повышении величины краткосрочных обязательств2. Если предприятие имеет коэффициент текущей ликвидности на минимальном уровне, то повышение рентабельности таким путем (увеличением доли заемного капитала) чревато потерей платежеспособности в целом [13].

Виды финансовых коэффициентов [17]:

Финансовые показатели можно разделить на следующие основные группы.

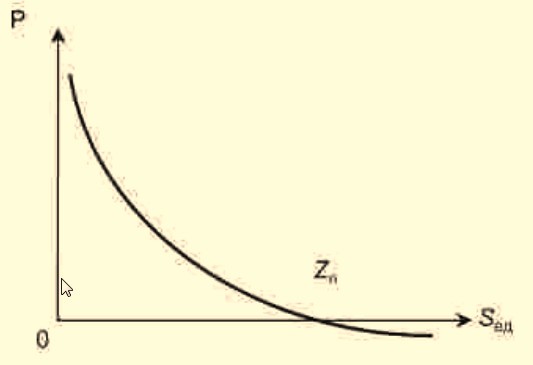

1. Коэффициенты рентабельности. Для компании важно не просто зарабатывать прибыль, а использовать ресурсы компании с максимальной эффективностью. Это отражают показатели рентабельности (Зависимость рентабельности от себестоимости продукции предоставлено на «Рисунке 1.1») [8].

Рисунок 1.1 - зависимость рентабельности от себестоимости единицы продукции.

Рисунок» показывает предел безубыточности точкой «Zn» [8].

2. Коэффициенты ликвидности. Компании необходимо своевременно производить множество платежей: расчеты с контрагентами, заработная плата, налоги и т.п. Показатели ликвидности дают понять, насколько хватает денег, чтобы своевременно «погасить» все обязательства.

3. Коэффициенты оборачиваемости. Чтобы бизнес работал эффективно, все ресурсы компании должны использоваться без простоев. Коэффициенты оборачиваемости показывают, насколько быстро «крутятся» деньги и материальные ценности.

4. Коэффициенты структуры капитала. Любой бизнесмен использует собственные и заемные средства. Даже если он не берет кредиты, в любой момент есть текущая задолженность перед поставщиками, сотрудниками, бюджетом и т.п. Чтобы контролировать баланс между собственными и заемными ресурсами нужны показатели структуры капитала.

Для полноценного представления о бизнесе нужно анализировать все перечисленные группы показателей. Иначе можно пропустить намечающиеся проблемы.

Финансовый менеджмент направлен на управление движением финансовых ресурсов и финансовых отношений, возникающих между хозяйствующими субъектами в процессе движения финансовых ресурсов. Ответ на вопрос, как искусно руководить этим движением и отношениями, составляет содержание финансового менеджмента [15].

Характеристика финансового состояния хозяйствующего субъекта включает анализ [15]:

1. Доходности (рентабельности);

2. Финансовой устойчивости;

3. Кредитоспособности;

4. Использования капитала;

5. Уровня самофинансирования;

6. Валютной самоокупаемости.

В условиях рынка хозяйственная деятельность предприятия осуществляется за счёт самофинансирования, а при недостатке собственных финансовых ресурсов, за счёт заёмных средств. Финансово-устойчивым является такой хозяйствующий субъект, который за счет собственных средств покрывает средства, вложенные в активы (основные фонды, нематериальные активы, оборотные средства), не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам. Главным в финансовой деятельности являются правильная организация и использование оборотных средств. Поэтому в процессе анализа финансового состояния вопросам рационального использования оборотных средств уделяется основное внимание [15].

Характеристика финансовой устойчивости включает в себя анализ [15]:

1. Состава и размещения активов хозяйствующего субъекта;

2. Динамики и структуры источников финансовых ресурсов;

3. Наличия собственных оборотных средств;

4. Кредиторской задолженности;

5. Наличия и структуры оборотных средств;

6. Дебиторской задолженности;

7. Платежеспособности.

На практике существуют различные приёмы оценки финансового состояния предприятия, для этого применяются различные группы коэффициентов. В финансовом менеджменте наиболее важными признаются следующие группы финансовых коэффициентов [15]:

1. Коэффициенты ликвидности.

2. Коэффициенты деловой активности.

3. Коэффициенты рентабельности.

4. Коэффициенты платежеспособности или структуры капитала.

5. Коэффициенты рыночной активности.

Коэффициенты ликвидности позволяют определить способность предприятия оплатить свои краткосрочные обязательства в течение отчетного периода. Наиболее важными среди них для финансового менеджмента являются следующие [15]:

1. коэффициент общей (текущей) ликвидности;

2. коэффициент срочной ликвидности;

3. коэффициент абсолютной ликвидности;

4. чистый оборотный капитал [15].

Коэффициент общей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы для погашения его краткосрочных обязательств в течение определенного периода. Согласно общепринятым международным стандартам, считается, что этот коэффициент должен находиться в пределах от единицы до двух (иногда трех). Нижняя граница обусловлена тем, что оборотных средств должно быть, по меньшей мере, достаточно для погашения краткосрочных обязательств, иначе компания окажется под угрозой банкротства. Превышение оборотных средств над краткосрочными обязательствами более чем в два (три) раза считается также нежелательным, поскольку может свидетельствовать о нерациональной структуре капитала. При анализе коэффициента особое внимание обращается на его динамику. Частным показателем коэффициента текущей ликвидности является коэффициент срочной ликвидности, раскрывающий отношение наиболее ликвидной части оборотных средств (денежных средств, краткосрочных финансовых вложений и дебиторской задолженности) к краткосрочным обязательствам. По международным стандартам уровень коэффициента также должен быть выше 1. В России его оптимальное значение определено как 0,7 — 0,8 [15].

Коэффициент абсолютной ликвидности рассчитывается как частное от деления денежных средств на краткосрочные обязательства. В западной практике коэффициент абсолютной ликвидности рассчитывается редко. В России его оптимальный уровень считается равным 0,2 — 0,25 [15].

На финансовом положении предприятия отрицательно сказывается как недостаток, так и излишек чистого оборотного капитала. Недостаток этих средств может привести предприятие к банкротству, поскольку свидетельствует о его неспособности своевременно погасить краткосрочные обязательства. Значительное превышение чистого оборотного капитала над оптимальной потребностью в нем свидетельствует о неэффективном использовании ресурсов [15].

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства. Как правило, к этой группе относятся различные показатели оборачиваемости [15].

Возможные ошибки финансового анализа предприятия [15]:

1. Возможность начать анализ с известных узких мест в работе предприятия уже отмечалась. Однако типичной ошибкой анализа является его «зацикленность» только на узком месте.

2. Ошибки анализа могут объясняться не только отсутствием необходимой полноты, но и ошибками в данных, вызванными условиями их сбора и предварительной обработки.

3. Другой важный источник ошибок финансового анализа положения предприятия (впрочем, и любого другого экономического анализа) – игнорирование возможного поведения участников рынка.

Определённые корректировки расчётов необходимы также в связи с известными недостатками отчётных форм.

Залогом выживаемости и основой стабильности положения предприятия служит его устойчивость. Финансовая устойчивость предприятия – это такое состояние его финансовых ресурсов, их распределение и использование, которое обеспечивает развитие предприятия на основе роста прибыли и капитала при сохранении платёжеспособности и кредитоспособности в условиях допустимого уровня риска [15].

Чем больше денежных средств может привлечь предприятие, тем выше его финансовые возможности, однако возрастает и финансовый риск: способно ли будет предприятие своевременно расплачиваться со своими кредиторами [15].

Мгновенную платежеспособность предприятия характеризует [15]:

• коэффициент абсолютной ликвидности - показывающий, какую часть краткосрочной задолженности может покрыть организация за счет имеющихся денежных средств и краткосрочных финансовых вложений, быстро реализуемых в случае надобности. Краткосрочные обязательства включают: краткосрочные кредиты банков и прочие краткосрочные займы, краткосрочную кредиторскую задолженность, включая задолженность по дивидендам, резервы предстоящих расходов и платежей, прочие краткосрочные пассивы. Показатель рассчитывается по формуле:

• коэффициент критической (промежуточной) ликвидности - показывает, какую часть текущей задолженности организация может покрыть в ближайшей перспективе при условии полного погашения дебиторской задолженности:

Общая платежеспособность предприятия определяется, как способность покрыть все обязательства предприятия (краткосрочные и долгосрочные) всеми ее активами [15].

Финансовое состояние предприятия можно оценить с точки зрения долгосрочной и краткосрочной перспективы. В первом случае критерием оценки являются показатели финансовой устойчивости предприятия, во втором – ликвидность и платёжеспособность [15].

По действующему законодательству проценты по кредитам банков относятся на себестоимость продукции (работ, услуг) в пределах устанавливаемого Центральным банком норматива, увеличенного на три процентных пункта, и поэтому не включаются в расчет СРСП (средней расчетной ставкой процента). Остальная же часть процента, равно как и расходы по страхованию кредитов, а также проценты по займам, полученным от небанковских юридических лиц и граждан, относятся на счет прибыли после налогообложения, и увеличивает фактические финансовые издержки по заемным средствам [15].

Первая составляющая эффекта финансового рычага - дифференциал - разница между экономической рентабельностью активов и СРСП по заемным средствам (скорректированная на ставку налогообложения) [15]:

Вторая составляющая - плечо финансового рычага - характеризует силу воздействия финансового рычага. Это соотношение между заемными средствами (ЗС) и собственными средствами (СС) [15].

В совокупности эти составляющие представляют эффект финансового рычага (ЭФР) [15]:

Этот способ открывает широкие возможности по определению безопасного объема заемных средств, расчету условий кредитования, а в сочетании с формулой - и по облегчению налогового бремени для предприятия. Эффект финансового рычага будет тем больше, чем больше будет экономическая рентабельность инвестиций по сравнению со ставкой процентов по займу и чем больше будет соотношение заемных и собственных средств. Важно осознать глубокое противоречие и неразрывную связь между дифференциалом и плечом финансового рычага. При наращивании заемных средств финансовые издержки по «обслуживанию долга», как правило, утяжеляют среднюю расчетную ставку процента и это (при ЭР = const) ведет к сокращению дифференциала. Но несмотря на это, эффект финансового рычага может возрастать благодаря опоре на плечо финансового рычага. В связи с этим в финансовом менеджменте существуют следующие правила [15]:

1. если новое заимствование приносит предприятию увеличение уровня эффекта финансового рычага, то такое заимствование выгодно. Но при этом необходимо следить за состоянием дифференциала: при наращивании плеча финансового рычага банкир склонен компенсировать возрастание своего риска повышением процентной ставки за кредит;

2. риск кредитора выражен величиной дифференциала: чем больше дифференциал, тем меньше риск; чем меньше дифференциал, тем больше риск.

Таким образом, привлекая заёмные средства, предприятие может быстрее и масштабнее выполнять свои задачи по развитию в соответствии с поставленной целью, то есть осуществлять стратегическое управление. При этом проблема для финансового менеджера не в том, чтобы исключить все риски вообще, а в том, чтобы принять разумные, рассчитанные риски в пределах дифференциала [15].

Управление финансовыми рисками осуществляется следующим образом[9]:

1. Определяют цель: Сводится к обеспечению существования организации в случае существенных убытков.

2. Выяснение риска: Собирают информацию из разных источников.

3. Оценка риска: Определяется его серьезность (денежные потери и факторы происхождения).

4. Выбор методов управления риском: Выбирается метод (методы) управления риском.

5. Применение выбранного метода: Принятие конкретных шагов.

6. Оценка результатов.

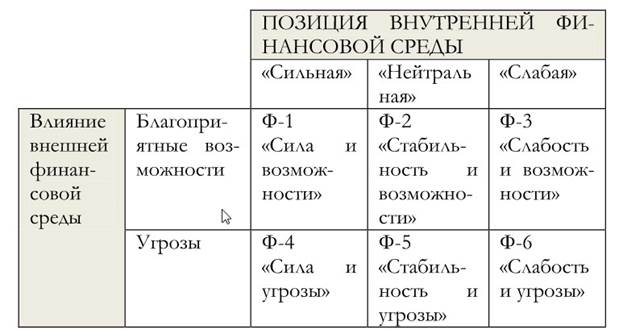

На финансовую деятельность предприятия влияет внешняя и внутренняя среда, которые анализируются с помощью SWOT - анализа, SNW – анализа, PEST – анализа. На заключительном этапе стратегического финансового анализа по результатам модели стратегической финансовой позиции предприятия устанавливаются взаимосвязи между отдельными факторами внутренней и внешней среды. Для установления таких взаимосвязей может быть использована следующая матрица возможных стратегических направлений финансового развития предприятия (показано на «Рисунке 1.2»)[5].

Рисунок 1.2 - Матрица возможных стратегических направлений финансового развития предприятия.

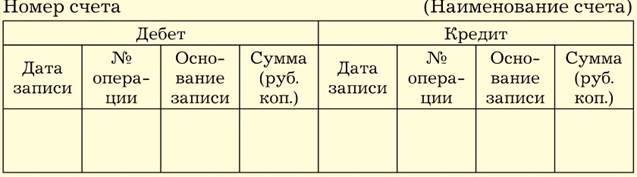

В системе построения счетов (представлена на «рисунке 1.3») левая сторона называется «Дебет», а правая «Кредит» [10].

Рисунок 1.3 - Схема построения счетов бухгалтерского учета.

Слово «Дебет» означает «он должен», отсюда дебитор – должник или заемщик. Слово «Кредит» означает «он верит, доверяет», отсюда кредитор – заимодатель, т.е. лицо, давшее деньги или другие ценности другому лицу[7].

Слово «Сальдо» означает «расчет». Применяется для обозначения разницы между дебетовыми и кредитовыми оборотами, т.е. таким образом определяется остаток на счете [7].

Оборот – это сумма текущих записей по каждой стороне счета [7].

2. ФИНАНСОВАЯ ЭФФЕКТИВНОСТЬ КАК ПОНЯТИЕ «ЭЛЕМЕНТ ПРАКТИЧЕСКОГО»

2.1. Характеристика коммерческого предприятия ООО «СлальЭмаль»

ООО «СтальЭмаль» - это коммерческое предприятие, главной целью в области качества присваивает производство стальной эмалированной посуды и посуды с противопригорающим покрытием, удовлетворяющей требованиям и ожиданиям потребителей, путем достижения высокого уровня качества продукции с учетом интересов бизнеса.

Основные направления ООО «СТАЛЬЭМАЛЬ» в области качества по достижению цели [17]:

1. Повышение удовлетворенности потребителей, расширение ассортимента выпускаемой продукции

2. Освоение новых и совершенствование действующих технологий производства

3. Построение взаимовыгодных отношений с поставщиками на основе доверия и партнерства

4. Соблюдение законодательных требований и других обязат

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|