- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Московский политехнический университет» (Московский Политех)

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное государственное бюджетное образовательное учреждение высшего образования

«Московский политехнический университет» (Московский Политех)

Ивантеевский филиал

Московского политехнического университета

Реферат

По дисциплине «МДК 04.02»

на тему «Оценка платежеспособности предприятия на основе изучения потоков денежных средств.»

студентки группы 171-61

Беликчи А.Н.

В соответствии с требованиями международных учетных стандартов отчетность по денежным потокам (форма № 4) является обязательной наряду с бухгалтерским балансом и отчетом о прибылях и убытках.

Считается, что именно эта форма отражает реальное финансовое положение и платежеспособность предприятия.

Можно привести следующие аргументы в пользу такого утверждения.

1. Величина бухгалтерской прибыли зависит от действующих на данный момент нормативных актов (о доходах и расходах организации; налогообложении прибыли; порядке отражения в себестоимости продукции материальных затрат, амортизации основных средств и т. д.).

2. Бухгалтерскую прибыль можно увеличить или уменьшить путем соответствующих учетных операций и проводок, сокрытия части расходов или отнесения их на расходы будущих периодов.

Однако нельзя таким же путем создать реальные денежные потоки, ибо для их формирования необходимы реальные хозяйственные операции или привлечение средств в форме кредитов и займов. Последнее зависит от финансовых возможностей кредиторов (банков), уровня риска кредитных вложений, кредитоспособности заемщиков, а также от денежно-кредитной политики государства.

Следовательно, в условиях высокой инфляции и кризиса неплатежей оценка денежных потоков предприятий представляется наиболее актуальной задачей.

Чтобы эффективно управлять денежными потоками, необходимо знать:

• их величину за определенное время (месяц, квартал);

• их основные элементы;

• виды деятельности, генерирующие потоки денежных средств.

На практике используют два метода расчета денежных потоков — прямой и косвенный.

Прямой метод расчета основан на отражении итогов операций (оборотов) по счетам денежных средств за период.

При этом операции группируются по трем видам деятельности. Необходимые данные для заполнения формы можно получить из регистров бухгалтерского учета.

Косвенный метод предпочтителен с аналитической точки зрения, так как позволяет определить взаимосвязь полученной прибыли с изменением величины денежных средств.

Расчет денежных потоков косвенным методом ведется от показателя чистой прибыли с необходимыми его корректировками в статьях, не отражающих движение реальных денег по соответствующим счетам.

Для расчета прироста или снижения денежных средств в результате текущей деятельности целесообразно осуществить следующие операции.

1. Рассчитываются оборотные активы и краткосрочные обязательства (пассивы) исходя из метода оценки денежных потоков. При корректировке статей оборотных активов следует вычесть их прирост из чистой прибыли, оставшейся в распоряжении предприятия после налогообложения, а их снижение за анализируемый период прибавить к данной прибыли. При корректировке краткосрочных обязательств, наоборот, их прирост следует прибавить к чистой прибыли, так как это не означает оттока денежных средств; уменьшение данных обязательств вычитается из чистой прибыли.

2. Чистая прибыль корректируется на величину расходов, не требующих выплаты денежных средств. Для этого расходы (амортизация основных средств и нематериальных активов) за данный период следует прибавить к чистой прибыли.

3. Исключается влияние прибыли или убытков, которые не являются результатом обычной деятельности. К ним относятся финансовые результаты от реализации внеоборотных активов и ценных бумаг других эмитентов. Влияние этих операций, учтенное также при расчете чистой прибыли в отчете о прибылях и убытках, корректируется для исключения повторного счета в следующем порядке:

• на убытки от этих операций, которые следует прибавить к чистой прибыли;

• на доходы, которые следует вычесть из чистой прибыли.

Важно управлять денежными потоками таким образом, чтобы максимизировать доходность и одновременно сохранять высокую ликвидность активов. На практике это означает определение и поддержание приемлемого соотношения между доходностью и ликвидностью

Ключевая цель анализа денежных потоков состоит в выявлении причин дефицита (избытка) денежных средств, в определении источников их поступления и направлений использования.

Анализ финансовых коэффициентов важен для оценки финансового состояния ликвидируемого предприятия, так как в процессе ликвидации наибольшее внимание уделяется его способности в сжатые сроки погасить долговые обязательства перед кредиторами хотя бы путем продажи активов.

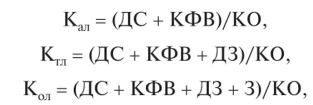

Для действующего предприятия приоритетное значение имеет анализ движения потока денежных средств с применением финансовых коэффициентов. Данный методический подход позволяет проследить, как коэффициенты находят отражение в денежных потоках и, наоборот, как денежные потоки отражаются в динамике финансовых коэффициентов. В условиях кризиса неплатежей наиболее важное значение для любого предприятия имеют коэффициенты ликвидности, вычисляемые по формулам:

где — коэффициент абсолютной ликвидности (рекомендуемое значение 0,15—0,2); ДС — денежные средства (раздел II баланса), %; КФВ — краткосрочные финансовые вложения (раздел II баланса); КО — краткосрочные обязательства (раздел V баланса); К™ — коэффициент текущей ликвидности (рекомендуемое значение 0,7—0,8); ДЗ — дебиторская задолженность (раздел II баланса); КоЛ — коэффициент общей ликвидности (рекомендуемое значение 1—2); 3 — запасы (раздел II баланса).

При необходимости состояние денежных потоков (отток или приток денежных средств) можно оценить путем сравнительного анализа балансов предприятия за ряд периодов (кварталов).

Процесс управления денежными потоками на предприятии начинается с анализа их движения за отчетный квартал, который позволяет установить, где у него формируется денежная наличность, а где расходуется.

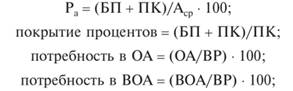

Наиболее тесную связь с движением денежных потоков имеют финансовые коэффициенты:

финансовые коэффициенты:

где Ра — рентабельность активов, %; БП — бухгалтерская прибыль (прибыль до налогообложения), тыс. руб.; р — средняя стоимость активов за расчетный период, тыс. руб.; ПК — сумма процентов за банковский кредит к выплате, тыс. руб.; ОА — оборотные активы (раздел II баланса), тыс. руб.; ВОА — внеоборотные активы (раздел I баланса), тыс. руб.; ВР — выручка от реализации товаров, продукции, работ, услуг, тыс. руб.

На общий денежный поток влияют главным образом динамика выручки от продаж, рентабельность активов и суммы выплачиваемых процентов по заемным средствам. Изменение чистого оборотного капитала в основном зависит от потребности в оборотных активах и объема выручки от продажи товаров. Денежный поток в инвестиционной деятельности тесно связан с потребностью предприятия в основном капитале. Денежный поток в финансовой деятельности зависит от удельного веса заемных средств в пассивах, покрытия процентов по займам и среднего срока возврата кредитов.

На практике возникает сразу несколько причин дефицита денежных средств. Однако наиболее негативными для предприятия являются сочетание высокой доли заемных средств в пассиве баланса (свыше 50 %) и низкая доходность активов при отрицательном сальдо денежного потока (когда отток больше притока денежных средств).

Следует отметить, что ключевыми внутренними причинами отрицательного значения денежного потока за данный период могут быть:

• низкая рентабельность продаж, которая не в состоянии покрыть нормальную потребность в оборотных активах вследствие высокой инфляции, падение объема продаж из-за потери крупных покупателей продукции (услуг), быстрый рост объема производства и реализации продукции;

• замедление оборачиваемости оборотных активов;

• высокий удельный вес дивидендных выплат акционерам в общем объеме чистой прибыли (более 30—40 %);

• значительная доля заемного капитала в пассивах баланса (более 50 %), с чем связаны повышенные процентные выплаты по ссудам банков и суммы долга;

• большие капитальные вложения и влияние инфляционных процессов на амортизацию основного капитала;

• высокая налоговая нагрузка, часто приводящая к изъятию оборотных средств;

• наличие значительной дебиторской задолженности с неопределенными сроками погашения.

Среди внешних причин отрицательного значения денежного потока самыми важными являются: кризис неплатежей, рост цен на энергоносители и тарифов на грузовые перевозки, рост процентных ставок по кредитам и займам.

При анализе денежных потоков целесообразно обратить внимание на следующее.

1. На какую величину объем капитальных вложений отличается от начисленной за год амортизации? Если реальные инвестиции ниже начислений, возможна экономия и образование свободных денежных средств, но только короткое время. Превышение суммы инвестиций над начислениями на 5—10 % подтверждает, что предприятие поддерживает свои основные средства в работоспособном состоянии. При значительном превышении капиталовложений над источниками их покрытия в течение длительного времени происходит стабильный отток денежных средств, что неблагоприятно для предприятия.

2. Какова доля чистой прибыли, оставляемой в распоряжении предприятия, в бухгалтерской прибыли (как источник его развития)?

3. Превышает ли прирост дебиторской задолженности сумму нового акционерного капитала плюс нераспределенная прибыль?

4. Покрывает ли величина чистого оборотного капитала не менее 10 % оборотных активов и составляет ли она не менее 50 % объема запасов, что обеспечивает финансовую устойчивость предприятия?

Соблюдение указанных условий на практике позволяет не только правильно анализировать движение денежных потоков за отчетный период, но и делать обоснованные прогнозы на перспективу (квартал, год).

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|