- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Практическое задание. Диагностика стоимости имущества предприятий

Практическое задание. Диагностика стоимости имущества предприятий

Оценить рыночную стоимость автомобильной заправочной станции (АЗС). Строительство АЗС признано одним из альтернативных способов вложения средств. В комплексе АЗС, кроме непосредственных функций заправки топливом, могут быть предусмотрены магазин, кафе, СТО, автостоянка, небольшой отель. Доля услуг в комплексе АЗС может достигать 10%.

Месторасположение будущей АЗС определено на окраине областного центра, на земельном участке площадью 0,3 га. В помещении общей площадью 180м2 планируется разместить операторную и магазин. Заправка топливом будет выполняться с помощью 4 топливораздаточных колонок (ТРК). ТРК будут размещаться под навесом площадью 300 м2. Топливо хранится в 4 резервуарах емкостью 50 м3 каждый.

Дополнительно – стоимость отдельных элементов АЗС, усл. ед.:

– Операторная и магазин с оборудованием, 1м2 – 800;

– Навес над ТРК, 1м2 – 2 **;

– Резервуар с оборудованием – 3000;

– Внутренние сети освещения ТРК – 7000;

– Система управления, 1м2 – **.

Экспертная оценка земельного участка определилась как вероятная цена, по которой на дату оценки могло быть достигнуто соглашение о смене собственника, условия владения или использовании собственности. Стоимость права владения участком составила 3000 у.е.

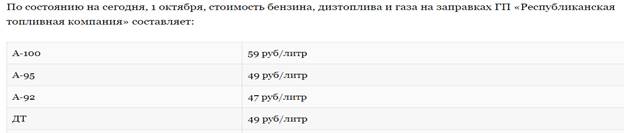

По данным прошлых лет прогнозные объемы продаж бензина равны примерно 2 млн. литров топлива в год, при этом структура его по маркам выглядит так:

| Вид топлива | Доля продаж по годам, % | ||||

| 1й | 2й | 3й | 4й | 5й | |

| ДТ | |||||

| А 92 | |||||

| А 95 | |||||

| А 98 | |||||

Учитывая, что АЗС относится к специализированной недвижимости, для которой не существует открытого рынка купли–продажи, стоимость заправки-аналога с 6 топливораздаточными колонками и 6 резервуарами емкостью 50 м3 каждый составляет 500000 у.е.

Рассчитать стоимость АЗС затратным, доходным и сравнительным методами. Сравнить результаты. Проанализировать риски, присущие отрасли, сделать соответствующие поправки.

Ставку дисконтирования принять на уровне **%.

** – номер варианта (например, ** = 02, если вариант №2).

Справочно:

РЕКОМЕНДАЦИИ ПО ВЫПОЛНЕНИЮ ЗАДАНИЯ

Оценка стоимости имущества АЗС может быть выполнена с помощью трех подходов: доходного, затратного и сравнительного. Сущность доходного метода заключается в том, что стоимость имущества предприятия рассчитывается как дисконтированная сумма доходов, которые могут быть получены путем продажи бензина за определенный период времени:

, (17)

, (17)

где СИ – стоимость имущества;

k –ставка дисконтирования;

Ді – доходы от продажи бензина в i–м году.

Методика затратного подхода заключается в следующем: стоимость имущества складывается из затрат, связанных с его строительством. В данном случае это стоимость участка, навеса, резервуаров, сетей освещения и тому подобное.

Сравнительный подход к оценке имущества применяется в том случае, когда существует аналогичный объект недвижимости, а стоимость исследуемого объекта недвижимости устанавливается путем корректировки стоимости аналога на коэффициенты, отражающие различия между объектами.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|