- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Тема: Практическая работа № 15.

Дата по расписанию: 03.11.2020

Группа: 3-ТОРАТ-20/11

Дисциплина (МДК, ПМ): ЕН.02 Информатика

Тема по рабочей программе:

Тема: Практическая работа № 15.

Использование финансовых функции

Инструкция по выполнению практической работы № 14

(для дистанционного обучения)

Цель работы – знакомство с финансовыми функциями Microsoft Excel; приобретение навыков выполнения основных операций с денежными потоками с использованием функций БС, ПС, ПЛТ, ПРПЛАТ.

Microsoft Excel

Задание:

1. Рассчитать будущую стоимость.

2. Рассчитать приведенную стоимость.

3. Рассчитать периодически равный платеж, выплату в погашение основной суммы и сумм платежей процентов.

ОБРАТИТЕ ВНИМАНИЕ ВВОДИТСЯ РУБРИКА «ЕСЛИ НЕТ КОМПЬЮТЕРА»

( если у Вас нет компьютера и Вы не можете выполнить задания в изучаемой программе, в этом случае задание выполняется только из рублики «Если у Вас нет компьютера)

Теоретические сведения

Финансовые вычисления включают в себя всю совокупность методов и расчетов, которые используются при принятии управленческих решений – от элементарных арифметических операций до сложных алгоритмов построения многокритериальные моделей, позволяющих получить оптимальные характеристики коммерческих сделок в зависимости от различных условий их проведения.

Владение методами современных финансовых вычислений становится одной из основных составляющих в профессиональной подготовке предпринимателя, менеджера, банковского работника, экономиста.

При обращении к финансовым функциям в Excel использованы специальные термины. Вот некоторые из них:

1. Приведенная стоимость (ПС) – это текущее количество денег. Если по условию задачи приведенная стоимость является вкладом, ее значение должно быть положительным, если кредит или ссуда – отрицательным.

2. Будущая стоимость (БС) – это ожидаемое количество денег, т. е. то количество денег, которое будет по истечении некоторого срока в случае вклада, или которое необходимо отдать в случае кредита, с учетом процентов. Если будущая стоимость является вкладом, значение ее должно быть положительным, в противном случае – отрицательным.

3. Платеж (ПЛТ) – это постоянная на протяжении всего периода выплата с учетом процентов.

При работе с финансовыми функциями очень важно правильно выбрать единицу измерения для задания периода выплат, процентной ставки и срока. Три эти величины должны быть согласованы между собой. Например, при использовании в расчете годовой ставки, необходимо брать количество периодов в годах, при использовании месячной ставки – количество периодов в месяцах и так далее.

Также необходимо учитывать направление денежного потока. Если деньги поступают к вам, они отмечаются знаком «плюс», если отдаются вами, тогда – знак «минус».

В Excel реализовано 15 встроенных и 37 дополнительных финансовых функций. В случае необходимости применения дополнительных финансовых функций необходимо установить надстройку Пакет анализа.

Рассмотрим некоторые встроенные функции:

| Название функции | Аргументы | Назначение |

| БС (ранее БЗ) | БС(ставка;кпер;плт;пс;[тип]) | Рассчитывает будущую стоимость периодических постоянных платежей и будущее значение вклада (или займа) на основе постоянной процентной ставки |

| ПС (ранее ПЗ) | ПС(ставка;кпер;плт;бс;[тип]) | Предназначена для расчета текущей стоимости, как единой суммы вклада (займа), так и будущих фиксированных периодических платежей |

| КПЕР | КПЕР(ставка;плт;пс;бс;[тип]) | Вычисляет количество периодов начисления процентов исходя из известных величин ставки, платежа, и суммы займа (вклада) |

| ПЛТ | ПЛТ(ставка;кпер;пс;бс;[тип]) | Позволяет рассчитать сумму постоянных периодических платежей, необходимых для равномерного погашения займа, при известных сумме займа, ставке процентов и сроках, на который он выдан |

| ПРПЛТ | ПРПЛТ(ставка;период;кпер;пс;бс) | Возвращает сумму платежей процентов по инвестиции за данный период, на основе постоянства сумм периодических платежей и постоянства процентной ставки |

| ОСПЛТ | ОСПЛТ(ставка;период;кпер;пс;бс) | Возвращает величину платежа в погашение основной суммы по инвестиции за данный период и на основании постоянства периодических платежей и процентной ставки. |

| СТАВКА | СТАВКА(кпер;плт;пс;бс;[тип]) | Вычисляет процентную ставку, которая в зависимости от условий операции может выступать либо в качестве цены, либо в качестве нормы ее рентабельности |

БС – функция возвращает будущее значение (стоимость) вклада на основе периодических постоянных платежей и постоянной процентной ставке.

Обращение к функции: БС (ставка; Кпер; Плт; Пс; Тип).

Ставка – это процентная ставка за период.

Кпер – общее количество периодов выплат годовой ренты.

Плт – это выплата, которая производится в каждый период; это значение не может изменяться на протяжении всего периода выплат. Обычно плата состоит из основного платежа и платежа по процентам, не включая других налогов и сборов. Если аргумент отсутствует, то тогда должно быть указано значение аргумента Плт.

Пс – это текущая стоимость, или общая сумма всех будущих платежей с текущего момента. Если аргумент Плт отсутствует, то он считается равным 0. В таком случае должно быть указано значение аргумента Пс.

Тип – это число 0 или 1, которое обозначает, когда должна производиться выплата.

Замечание:

Нужно убедиться, что аргументы Ставка и Кпер используются в согласованных единицах измерения. Например, если проводятся помесячные платежи по четырехлетнему займу из расчета 19 % годовых, то норма должна быть 19 % / 12, а число периодов – 4 * 12.

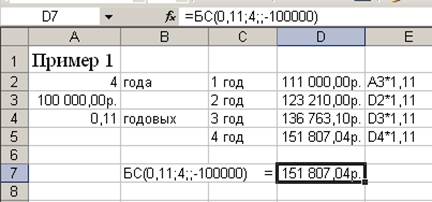

Пример 1

Клиент положил в банк на 4 года вклад 100000 рублей при условии начисления 11% годовых и их капитализации (добавления к сумме вклада).

Какую сумму будет получать клиент в конце срока, т.е. через 4 года? Построить график изменения величины вклада за этот период.

Решение по действиям:

Выполняя аналогичный расчет с использованием финансовой функции БС, при обращении к ней из ячейки электронной таблицы, получаем тот же результат.

Выполняя аналогичный расчет с использованием финансовой функции БС, при обращении к ней из ячейки электронной таблицы, получаем тот же результат.

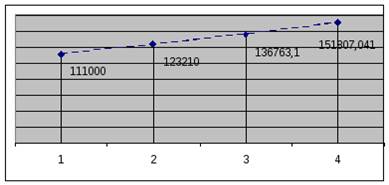

График

График

Рекомендация.

При решении задач с использованием финансовых функций необходимо выполнять грубую оценку получаемого результата. Это позволит избегать большого количества ошибок.

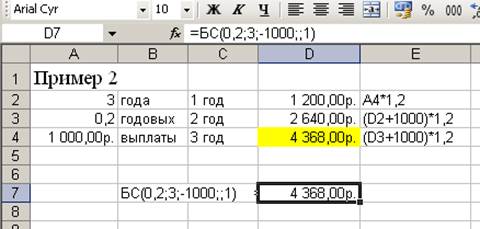

Пример 2

Клиент вносит в банк ежегодно в начале года 1000 руб. под 20 % годовых. Какая сумма будет накоплена за три года?

Задача решена с помощью расчета по формулам и с использованием финансовой функции БС.

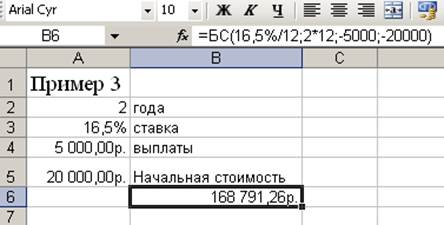

Пример 3

Фирма создает фонд, для этой цели вносит в банк 20000р. Единовременно под 16,5 % годовых и затем ежемесячно пополняет вклад на 5000р. Какая сумма будет накоплена за два года?

Решение. В строке формул прописаны параметры функции БС. Результат в ячейке В6. Аргументы Ставка и Кпер используются в согласованных единицах измерения – в месяцах, так как. По условию задачи, выплаты ежемесячные.

ПС – функция возвращает приведенную (к текущему моменту) стоимость инвестиции. Приведенная (нынешняя) стоимость представляет собой общую сумму, которая на настоящий момент равноценна ряду будущих выплат. Например, когда вы занимаете деньги, сумма займа является приведенной (нынешней) стоимостью для заимодавца.

ПС – функция возвращает приведенную (к текущему моменту) стоимость инвестиции. Приведенная (нынешняя) стоимость представляет собой общую сумму, которая на настоящий момент равноценна ряду будущих выплат. Например, когда вы занимаете деньги, сумма займа является приведенной (нынешней) стоимостью для заимодавца.

Обращение к функции: ПС(ставка;кпер;плт;бс;тип)

Бс – требуемое значение будущей стоимости или остатка средств после последней выплаты. Если аргумент опущен, он полагается равным 0 (будущая стоимость займа, например, равна 0).

Пример.

Р  ассчитать величину вложения под 10 % годовых, которое через 3 года принесет доход в 10 000 рублей.

ассчитать величину вложения под 10 % годовых, которое через 3 года принесет доход в 10 000 рублей.

Результат получается отрицательный, поскольку он представляет деньги, которые необходимо выплатить, исходящий денежный поток

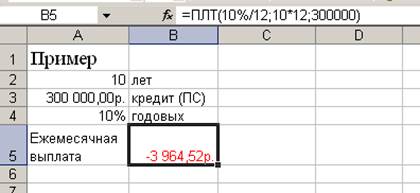

ПЛТ – функция возвращает сумму постоянного периодического платежа для накопления на основе постоянства процентной ставки.

Обращение к функции: ПЛТ(ставка; кпер; пс; бс; тип)

Пример.

Банк предоставляет кредит под 10 % годовых для покупки оборудования стоимостью 300 000 руб. Сколько необходимо выплачивать ежемесячно, чтобы погасить кредит в полном размере в течение 10 лет?

Ставка и Кпер используются в согласованных единицах измерения – в месяцах, т.к. по условию задачи, выплаты ежемесячные. Аргумент ПС положителен, так как, с точки зрения покупателя, деньги получены им от банка для покупки оборудования. Аргумент БС равен нулю, так как кредит по истечении 10 лет должна быть полностью погашен.

Ставка и Кпер используются в согласованных единицах измерения – в месяцах, т.к. по условию задачи, выплаты ежемесячные. Аргумент ПС положителен, так как, с точки зрения покупателя, деньги получены им от банка для покупки оборудования. Аргумент БС равен нулю, так как кредит по истечении 10 лет должна быть полностью погашен.

Полученный результат отрицателен, так как получатель кредита отдает свои деньги в банк в счет погашения кредита.

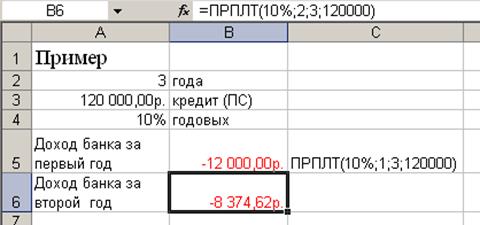

ПРПЛТ – функция возвращает сумму платежей процентов по инвестиции за указанный период на основе постоянства сумм периодических платежей и постоянства процентной ставки.

Обращение к функции: ПРПЛТ(ставка;период;кпер;пс;бс;тип)

Необязательный параметр БС – требуемое значение будущей стоимости или остатка средств после последней выплаты. Если аргумент БС опущен, то он полагается равным 0 (например, БС для займа равно 0).

Пример

Взят 3-х годичный кредит в 120000 под 10 % годовых. Вычислить доход банка за кредит после первого года и после второго года использования кредита.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|