- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Задача 3.. Решение

Задача 3.

По исходным данным проанализировать эффективность использования средств труда:

| Показатели | 2017 г. | 2018 г. | Абс. откл., руб. | Относ. откл., % |

| Балансовая прибыль, тыс. руб. | ||||

| Основные средства, тыс. руб. | ||||

| Товарная продукция, тыс. руб. | ||||

| Фондоемкость в процессе производств, руб./руб. | ||||

| Фондоемкость по финансовому результату, руб./руб. |

Определить:

1) влияние факторов на показатель фондоемкости по финансовому результату методом цепных подстановок;

2) влияние факторов (товарной продукции и фондоемкости) на величину основных средств интегральным методом.

Сделать выводы.

Решение

Заполняем таблицу недостающими данными:

| Показатели | 2017 г. | 2018 г. | Абс. откл., руб. | Относ. откл., % |

| 1. Балансовая прибыль, тыс. руб. | 143,0 | |||

| 2. Основные средства, тыс. руб. | 108,1 | |||

| 3. Товарная продукция, тыс. руб. | 121,2 | |||

| 4. Фондоёмкость в процессе производств, руб./руб. (стр. 2 : стр. 3) | 1,637 | 1,459 | -0,178 | 89,1 |

| 5. Фондоёмкость по финансовому результату, руб./руб. (стр. 2 : стр. 1) | 3,66 | 2,77 | -0,89 | 75,7 |

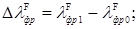

Фондоёмкость по финансовому результату характеризует стоимость основных средств, приходящуюся на единицу балансовой прибыли. В этом случае факторная модель имеет вид:

где  – фондоёмкость по финансовому результату (результативный показатель), руб./руб.;

– фондоёмкость по финансовому результату (результативный показатель), руб./руб.;

F – стоимость основных средств (1-ый фактор), тыс. руб.;

Рб – балансовая прибыль (2-ой фактор), тыс. руб.

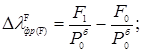

Используя метод цепных подстановок, осуществляем факторный анализ фондоёмкости по финансовому результату:

1) определяем объект анализа, т.е. изменение фондоёмкости по финансовому результату в 2018 г. по сравнению с 2017 г.:

руб./руб.

руб./руб.

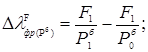

2) выявляем силу воздействия каждого фактора на изменение результативного показателя:

а) изменения стоимости основных средств –

руб./руб.;

руб./руб.;

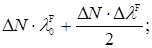

б) изменения балансовой прибыли –

руб./руб.;

руб./руб.;

3) проводим проверку, зная, что совокупное влияние факторов должно быть равно объекту анализа:

0,30+(–1,19)=–0,89 руб./руб.

Таким образом, при проведении факторного анализа установили, что фондоемкость по финансовому результату в 2018 г. по сравнению с 2017 г. снизилась на 0,89 руб./руб. Это стало следствием влияния двух факторов, один из которых оказал на изменение результативного показателя положительное влияние (снижение фондоемкости является положительным фактом, тогда как ее увеличение – отрицательным фактом), а второй фактор - отрицательное влияние. Так, в результате увеличения балансовой прибыли на 43,0% (143,0-100) фондоемкость снизилась на 1,19 руб./руб., а в результате увеличения стоимости основных средств фондоемкость возросла на 0,30 руб./руб.

Совокупное влияние двух факторов равно объекту анализа (–0,89 руб./руб.).

Переходим к определению силы влияния факторов на изменение величины основных средств:

1) записываем формулу взаимосвязи факторов и результативного показателя:

F=Nּ  ,

,

где F – стоимость основных средств, тыс. руб.;

N – объём товарной продукции, тыс. руб.;

– фондоёмкость в процессе производства, руб./руб.;

2) определяем объект анализа:

F=F1–F0;

F=F1–F0;

F=48970-4532=3650 тыс. руб.;

3) выявляем силу воздействия каждого фактора на изменение результативного показателя, используя интегральный метод:

а) изменения объёма товарной продукции –

FN=

FN=5878ּ1,637+  тыс. руб.;

тыс. руб.;

б) изменения фондоёмкости в процессе производства –

F  =

=  ;

;

F =–0,178ּ27689+  тыс. руб.;

тыс. руб.;

4) выполняем проверку:

FN+ F = F;

9099+(–5449)=3650 тыс. руб.

На основе факторного анализа установили, что стоимость основных средств предприятия в 2018 г. по сравнению с 2017 г. увеличилась на 3650 тыс. руб. На это увеличение оказали влияние два фактора – изменение объёма товарной продукции и изменение фондоёмкости в процессе производства. Первый фактор оказал положительное влияние, вследствие чего стоимость основных средств возросла на 9099 тыс. руб., снижение фондоёмкости на 0,178 руб./руб. привело к снижению стоимости основных средств на 5449 тыс. руб.

Совокупное влияние факторов равно объекту анализа, т.е. 3650 тыс. руб.

Задача 4.

По исходным данным провести анализ рентабельности:

| Показатели | 2017 г. | 2018 г. | Абс. откл. | Относ. откл. |

| А | ||||

| Чистая прибыль, тыс. руб. | ||||

| Себестоимость реализованной продукции, тыс. руб. | ||||

| Выручка от реализованной продукции, тыс. руб. | ||||

| Прибыль от реализации, тыс. руб. | ||||

| Рентабельность продаж, % | ||||

| Рентабельность издержек, % |

Определить:

1) влияние факторов на показатель рентабельности затрат методом цепных подстановок;

2) влияние факторов на величину прибыли от реализации интегральным методом.

Сделать выводы.

Решение

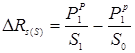

Определяем рентабельность затрат по формуле

;

;

где Rs – рентабельность затрат, %;

Рр – прибыль от реализации, тыс. руб.;

S – себестоимость реализованной продукции, тыс. руб.

Заносим полученные данные в таблицу:

| Показатели | 2017г. | 2018 г. | Абс. откл. | Относ. откл. |

| Чистая прибыль, тыс. руб. | -24 | 99,1 | ||

| Себестоимость реализованной продукции, тыс. руб. | 108,1 | |||

| Выручка от реализованной продукции, тыс. руб. | 105,4 | |||

| Прибыль от реализации, тыс. руб. | -30 | 98,9 | ||

| Рентабельность издержек, % | 0,415 | 0,380 | -0,035 | 91,6 |

| Рентабельность продаж, % | 0,298 | 0,280 | -0,011 | 94,0 |

Приведенная формула является детерминированной двухфакторной моделью.

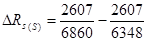

Объект анализа:

;

;

= –0,035, или –3,5%.

= –0,035, или –3,5%.

Используя метод цепных подстановок, определим влияние факторов на изменение результативного показателя – уровень рентабельности затрат:

а) изменения прибыли от реализации продукции –

;

;

=0,411–0,415=–0,004 или–0,4%;

=0,411–0,415=–0,004 или–0,4%;

б) изменения себестоимости реализованной продукции –

;

;

=0,380–0,411=–0,031 или–3,1%.

=0,380–0,411=–0,031 или–3,1%.

Находим совокупное влияние факторов, которое должно быть равно объекту анализа:

+

+  =

=  ;

;

(–0,4)+(–3,1)= –3,5%.

Из расчетов следует, что уровень рентабельности издержек в 2018 г. по сравнению с 2017 г. снизился на 3,5% – с 4,15% до 3,80%. Это явилось следствием влияния двух факторов – изменения прибыли от реализации продукции и изменения себестоимости реализованной продукции. Так, снижение прибыли на 1,1% (98,9–100), или на 30 тыс. руб. (2607–2637), привело к снижению уровня рентабельности затрат на 0,4%. Отрицательное влияние на снижение уровня рентабельности оказало увеличение себестоимости на 8,1%, в результате чего уровень рентабельности снизился на 3,1%.

Совокупное влияние двух факторов равно объекту анализа, т.е.–3,5%.

Следующую факторную модель выводим из формулы:

,

,

откуда Рч=NּRз,

где Рч – чистая прибыль (результативный показатель), тыс. руб.;

N – себестоимость реализованной продукции (количественный фактор), тыс. руб.;

Rз – уровень рентабельности затрат (по чистой прибыли) (качественный фактор), коэффициент.

Определяем значения  ,

,  и

и  :

:

R  =

=  =0,280, или 28,0%;

=0,280, или 28,0%;

R  =

=  =0,298, или 29,8%.

=0,298, или 29,8%.

Объектом анализа в данном случае является изменение чистой прибыли:

Рч=

Рч=  ;

;

Рч=  =–24 тыс. руб.

=–24 тыс. руб.

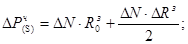

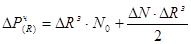

Определяем влияние факторов на величину чистой прибыли, используя интегральный метод:

1) изменения себестоимости реализованной продукции –

= 141,0 тыс. руб.;

= 141,0 тыс. руб.;

2) изменения уровня рентабельности затрат –

;

;

= –165,0тыс. руб.

= –165,0тыс. руб.

Осуществляем проверку (совокупное влияние факторов должно быть равно отклонению результативного показателя):

+

+  ;

;

141,0+(–165)= –24 тыс. руб.

Произведя факторный анализ чистой прибыли, установили, что её объём в 2018 г. по сравнению с 2017 г. уменьшился на 24 тыс. руб. (чистая прибыль уменьшилась с 2678 до 2654 тыс. руб., или на 0,9%). На её изменение оказали влияние два фактора – изменение выручки реализованной продукции и изменение уровня рентабельности продаж. Первый фактор оказал положительное воздействие (приращение чистой прибыли в результате его влияния составило 141,0 тыс. руб.), а второй фактор – отрицательное влияние (чистая прибыль за счёт этого фактора снизилась на 165 тыс. руб.). Совокупное влияние факторов равно объекту анализа, т.е. –24 тыс. руб.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|