- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Минимальный риск (Модель Шарпа)

Минимальный риск (Модель Шарпа)

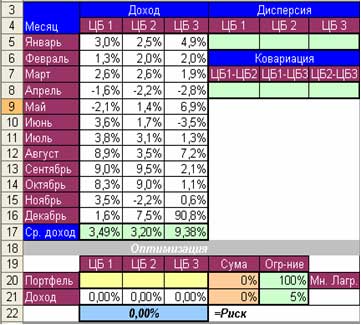

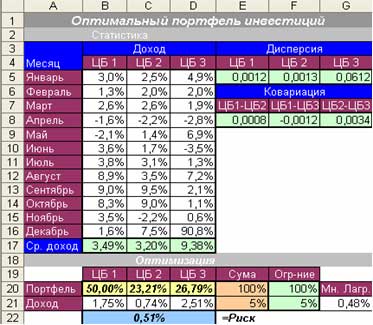

Постановка задачи. Инвестирования касается трех ценных бумаг, для которых известно только доходность за 12 месяцев, а дисперсию и ковариацию, которые есть оценками риска, нужно найти с данной статистики доходности ЦБ и дальше определить значения оптимального портфеля, которое обеспечит минимальный риск. При чем, зафиксированное ограничение на величину дохода (5%) и на величину первой ценной бумаги (не больше чем 50% от общей сумы). Экономико-математическая модель.

- Найти план инвестирования (портфель) такой, чтобы

- Общий риск = Дисперсия ЦБ_1 * Сума инвестиции ЦБ_1 ^2 + Дисперсия ЦБ_2 * Сума инвестиции ЦБ_2 ^2 Дисперсия ЦБ_3 * Сума инвестиции ЦБ_3 ^2 +2 * (Ковариация ЦБ_12* Сума инвестиции ЦБ_1 * Сума инвестиции ЦБ_2 + Ковариация ЦБ_13* Сума инвестиции ЦБ_1 * Сума инвестиции ЦБ_3 + Ковариация ЦБ_23* Сума инвестиции ЦБ_2 * Сума инвестиции ЦБ_3) - min

- При ограничениях: Сума частей портфеля = 100%; Сума дохода = 5%; Вложения в ЦБ 1 <= 50%, все неизвестные больше нуля.

Реализация в Excel.

Средний доход очень просто вычисляется с помощью функции Excel СРЗНАЧ(Диапазон), вариация (дисперсия) с помощью функции ДИСПР(Диапазон), а ковариация – функции КОВАР(Диапазон 1;Диапазон 2). Имея значения вариации трех ценных бумаг и ковариаций, можно вычислить значения целевой функции.

Запускаем программу Поиск решений командой Данные/Анализ/Поиск решения (В Excel 2007) Сервис/Поиск решения (В Excel 2003 и ниже). В полях Установить целевую ячейку, Изменяя ячейки, Ограничения вводим соответствующие адреса ячеек. Не забываем фиксировать в окне Параметры поиска решений переключатель на позицию Неотрицательные значения. Нажимаем кнопку Выполнить и в появившемся окне Результаты поиска решения выводим отчет по устойчивости.

Результат:

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|