- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Как перенести убыток на будущее для налога на прибыль

| Издательство "Главная книга", 19.10.2020 |

Как перенести убыток на будущее для налога на прибыль

На убыток, полученный по итогам прошлых лет, можно уменьшить прибыль при расчете авансовых платежей и налога за текущий год. Но есть ограничение - нельзя уменьшить прибыль больше чем на 50% (п. 2 ст. 283 НК РФ).

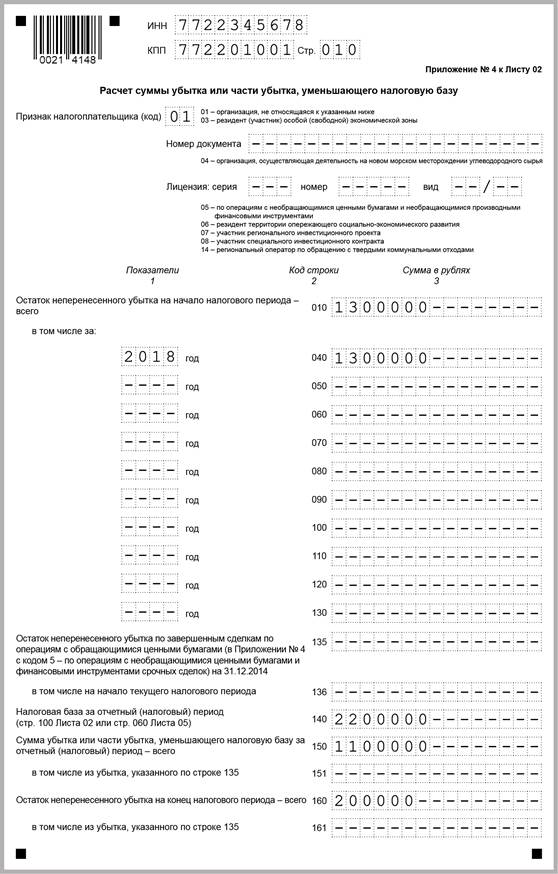

В декларации для убытков прошлых лет есть специальное Приложение N 4 к Листу 02. Заполняют его только за 1 квартал и за год. Убыток, уменьшающий прибыль текущего периода, переносят из этого приложения в строку 110 Листа 02. В декларациях за полугодие и 9 месяцев убыток также показывают в этой строке, но Приложение N 4 не заполняют.

Пример. Приложение N 4 к Листу 02 декларации по налогу на прибыль

За 2018 г. получен налоговый убыток 1 300 000 руб. В 2019 г. получена прибыль: за 1 квартал - 390 000 руб., за полугодие - 360 000 руб., за 9 месяцев - 1 650 000 руб., за год - 2 200 000 руб. Прибыль за 1 квартал 2020 г. - 500 000 руб.

Убыток 2018 г. больше 50% прибыли 1 квартала 2019 г., поэтому ее можно уменьшить только на 195 000 руб. убытка (390 000 руб. x 50%). Аналогично прибыль за полугодие можно уменьшить на 180 000 руб., за 9 месяцев - на 825 000 руб. и за год - на 1 100 000 руб. Остаток убытка на конец 2019 г. - 200 000 руб. (1 300 000 руб. - 1 100 000 руб.).

Прибыль за 1 квартал 2020 г. можно уменьшить на весь остаток убытка - 200 000 руб., поскольку он меньше 50% прибыли.

Приложение N 4 к Листу 02 в декларации за 2019 г.

| См. также: · Как заполнить декларацию по налогу на прибыль · Как учесть расходы и доходы прошлых лет · Убыток при УСН: что делать |

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|