- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Вопросы к экзамену по учебной дисциплине

Вопросы к экзамену по учебной дисциплине

«Экономическая теория»

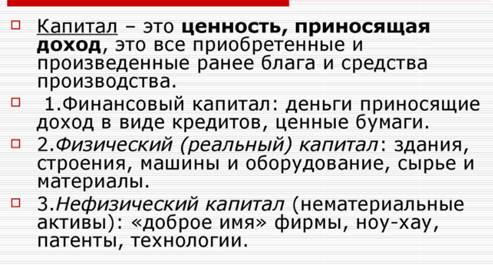

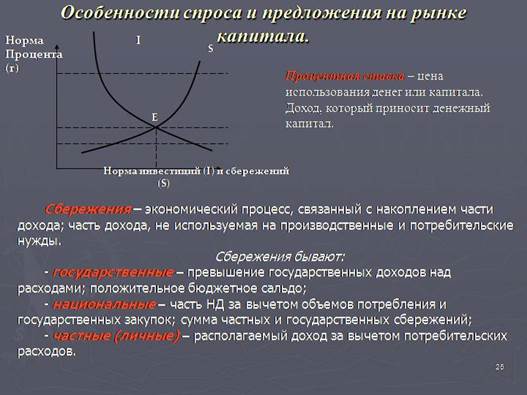

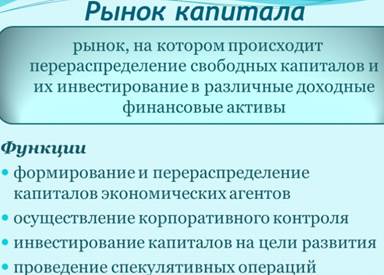

27. Рынок капитала. Особенности спроса и предложения на рынке капитала. Инвестиционные решения и рынок ссудного капитала.

28. Рынок судного капитала. Сущность и принципы продажи ссудного капитала.

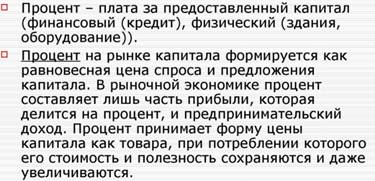

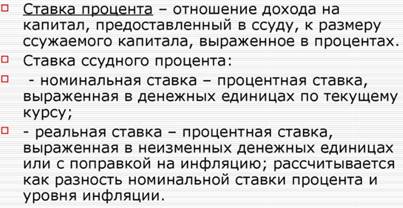

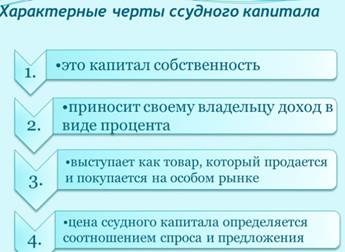

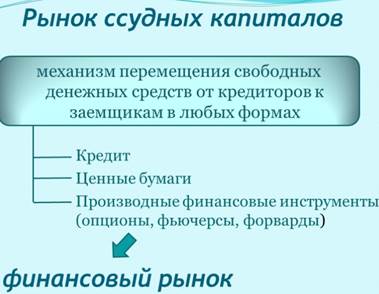

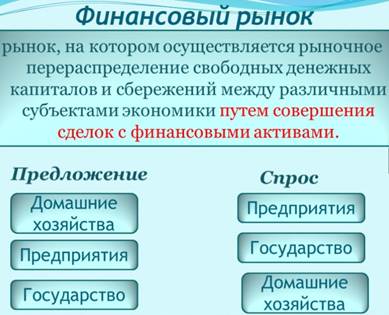

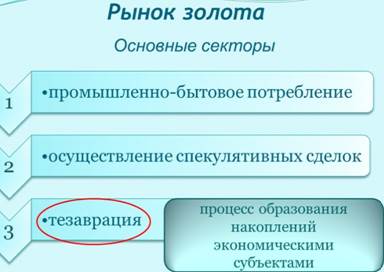

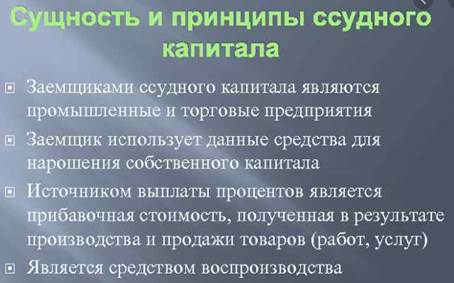

Рынок ссудных капиталов - совокупность специализированных кредитно-финансовых учреждений, механизмов кредитных отношений и кредитного законодательства, посредством которых осуществляется движение ссудного капитала.

Ссудный капитал рассматривается как денежный капитал, предоставляемый в ссуду (во временное пользование) за плату в виде процента.

Базовые принципы функционирования ссудного капитала:

- возвратность (предоставляется во временное пользование);

- срочность (предоставляется на изначально фиксированный срок);

- платность (предоставляется на платной основе).

Основные источники ссудного капитала:

- свободные финансовые ресурсы государства, юридических и физических лиц, аккумулируемые, в основном, на депозитных (сберегательных) счетах в кредитных организациях;

- денежные капиталы, временно высвобождающиеся в процессе кругооборота промышленного и торгового капиталов и аккумулируемые, в основном, на расчетных счетах юридических лиц в кредитных организациях.

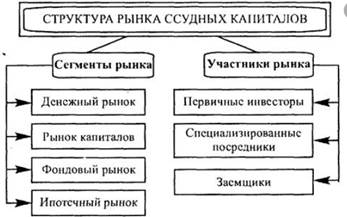

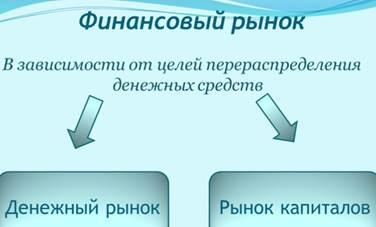

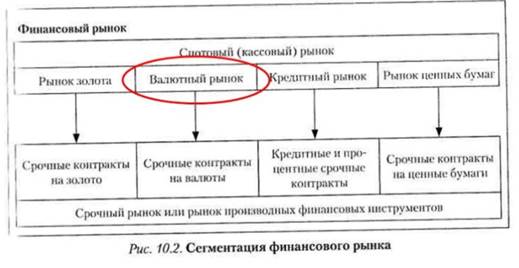

Общая структура рынка ссудных капиталов:

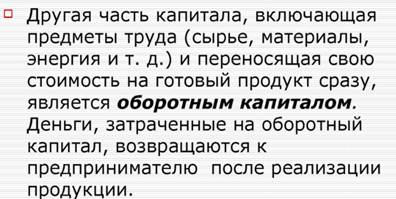

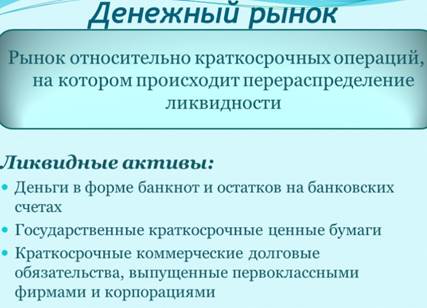

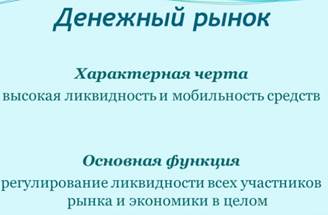

- денежный рынок - как совокупность краткосрочных кредитных операций, обслуживающих, в основном, движение оборотных средств;

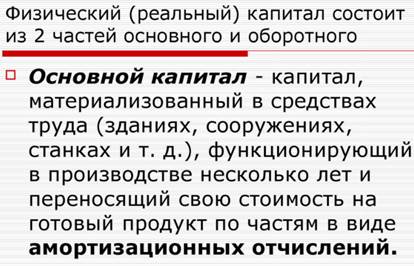

- рынок капиталов - как совокупность среднесрочных и долгосрочных кредитных операций, обслуживающих, преимущественно, движение основных средств;

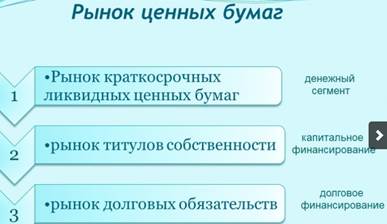

- фондовый рынок - как совокупность кредитных операций по обслуживанию рынка ценных бумаг;

- ипотечный рынок - как совокупность кредитных операций по обслуживанию рынка недвижимости.

Кредит, как экономическая категория, отражающая движение ссудного капитала.

Основные функции кредита:

- перераспределительная (способствует перераспределению временно свободных финансовых ресурсов между отраслями и сферами деятельности);

- ускорение концентрации капитала (путем увеличения за счет использования заемных средств, абсолютного размера первоначально авансируемого капитала, следовательно и последующей прибыли);

- экономия издержек обращения (использование банковских ссуд и коммерческого кредита для восполнения оборотных средств в части, авансированной в товарно-материальные запасы, средства в расчетах и дебиторскую задолженность);

- содействие научно-техническому прогрессу (путем осуществления за счет заемных ресурсов инвестиционных программ научно-технического развития, пионерных научных исследований и т.п.).

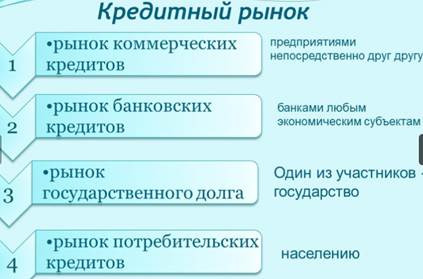

Базовые формы кредита:

- банковский кредит, как основная (“классическая”) разновидность кредитных отношений, связанная с предоставлением заемщику в лице юридического лица денежных средств в форме ссуды со стороны специализированной кредитно-финансовой организации (т.е.

банка);

- коммерческий кредит, как разновидность кредитных отношений между юридическими лицами, в форме продажи товаров или услуг с рассрочкой платежа;

- потребительский кредит, как целевая форма кредитования физических лиц, когда в роли кредитора могут выступать как банки - путем предоставления потребительских ссуд, так и иные юридические лица - путем розничной продажи товаров или услуг с рассрочкой платежа;

- государственный кредит, как разновидность кредитных отношений, непременным участником которых (в роли либо кредитора, либо заемщика) выступает государство в лице соответствующих органов исполнительной власти или институтов управления финансово-кредитной системой;

- международный кредит, как разновидность кредитных отношений в сфере международных экономических связей;

- ростовщический кредит, как исторически первая форма кредитных отношений, при которых функции кредитора выполняют физические или юридические лица, не имеющие соответствующих лицензий со стороны государства (в современных условиях данная форма кредита прямо запрещена действующим финансовым законодательством абсолютного большинства стран и практически реализуется лишь в “теневой” экономике).

Основные участники рынка ссудных капиталов:

а) Инвесторы:

- государcтво;

- физические лица;

- юридические лица

б) Распорядители:

- Центральный банк, как специальный эмиссионный банк, находящийся чаще всего в государственной собственности и законодательно наделенный монопольными функциями по формированию, регулированию и структурным преобразованиям рынка ссудных капиталов;

- коммерческие банки, как разновидность специализированных кредитно-финансовых организаций, осуществляющих основной объём операций на данном рынке;

- кредитно-финансовые организации, специализирующиеся на отдельных видах операций на рынке ссудных капиталов.

в) Пользователи:

- государство, юридические и физические лица, выступающие в роли заемщиков.

Дополнительная специфика рынка ссудных капиталов в условиях перехода к рыночной экономике:

- нерационально завышенный уровень государственного капитала в уставном капитале большинства ведущих кредитно-финансовых организаций;

- недоступность рынка ссудных капиталов для большинства потенциальных заемщиков из числа предприятий производственной сферы и физических лиц, из-за высокой ставки ссудного процента;

- общая ориентация рынка на краткосрочные операции;

- диспропорции в общем составе распорядителей (в основном присутствуют либо крупные банки с высоким удельным весом государственного капитала, либо мелкие банки, из-за ограниченности собственных активов не способные осуществлять полноценное обслуживание клиентов).

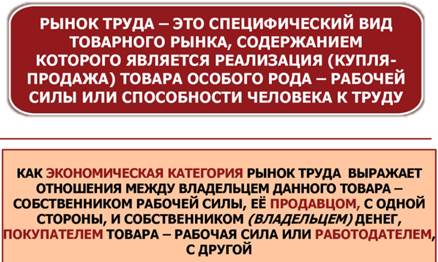

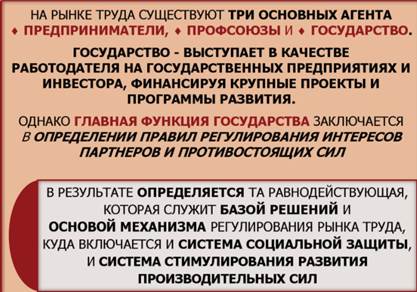

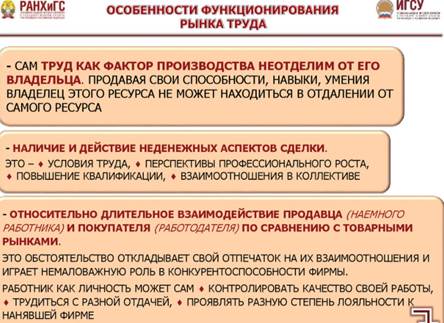

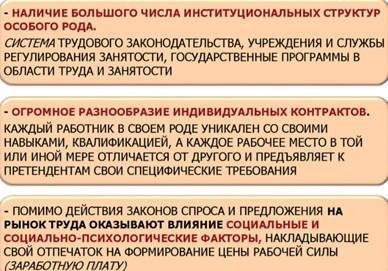

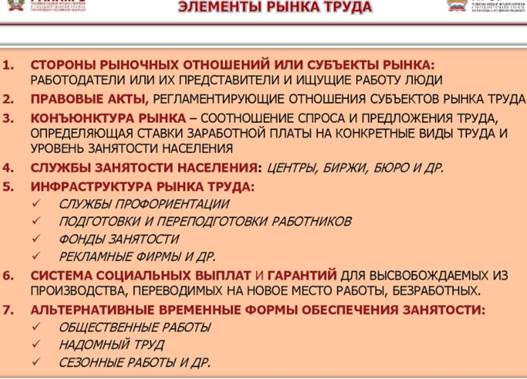

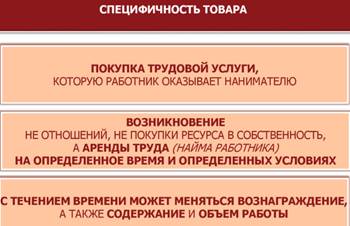

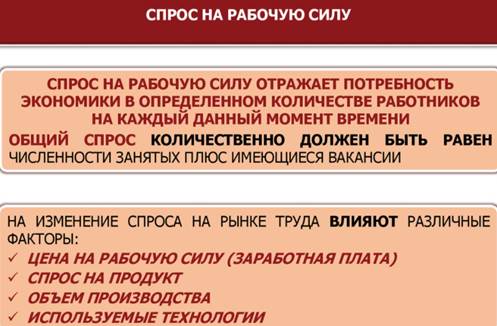

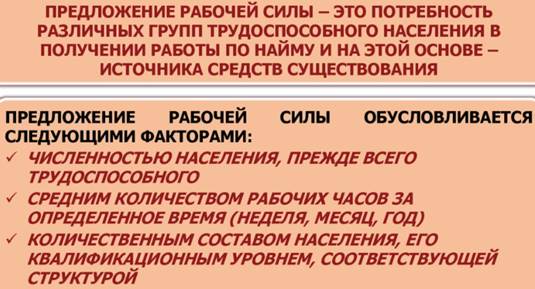

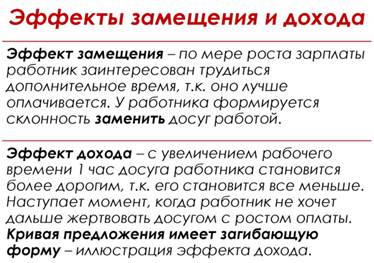

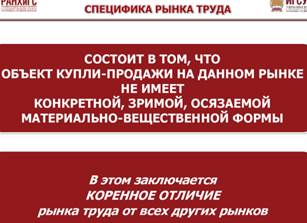

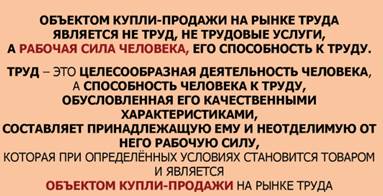

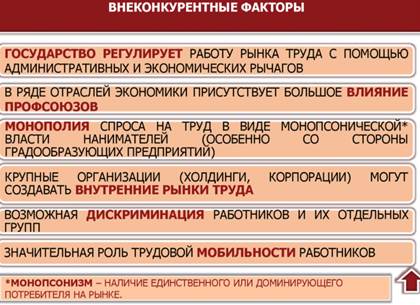

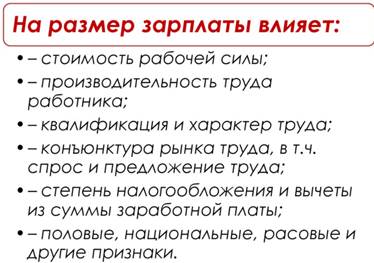

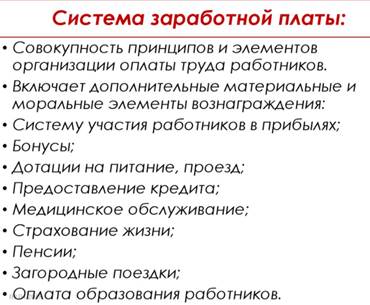

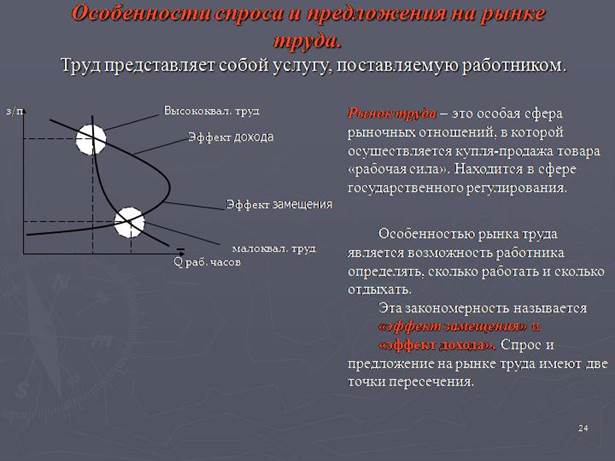

29. Рынок труда, его характерные черты. Специфика купли-продажи на рынке труда. Структура рынка труда. Заработная плата, её виды и формы. Современные тенденции развития заработной платы.

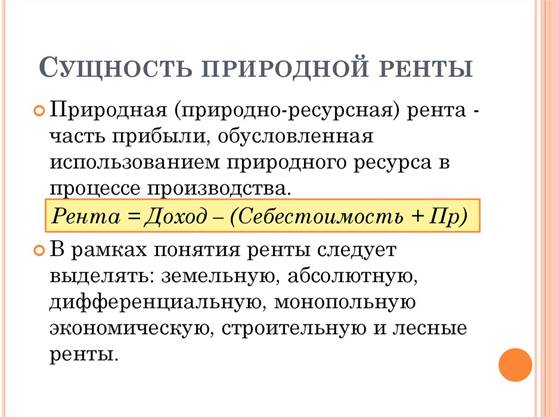

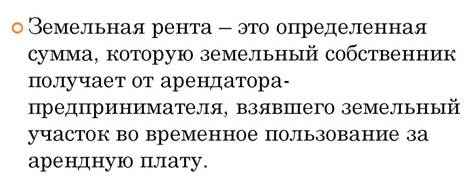

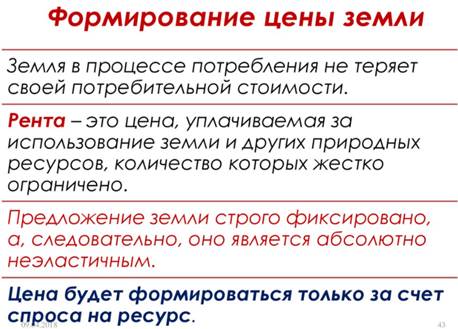

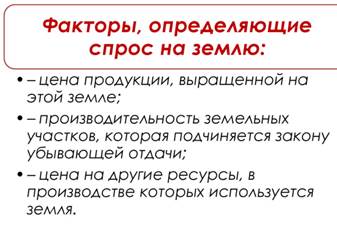

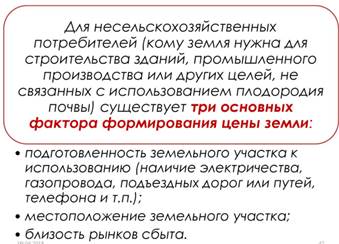

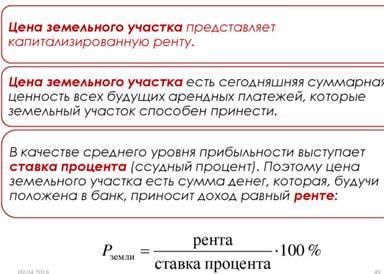

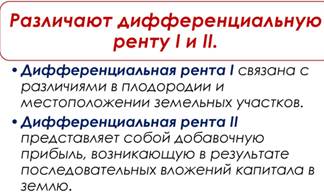

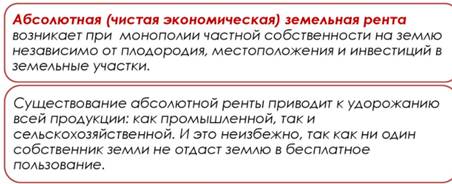

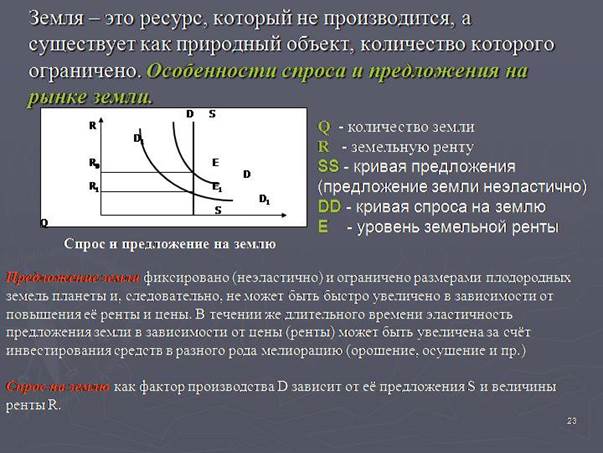

30. Рынок земли и природных ресурсов. Природная и земельная ренты. Виды земельной ренты и механизм её образования.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|