- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Пример расчета коэффициента сортности продукции

Пример расчета коэффициента сортности продукции

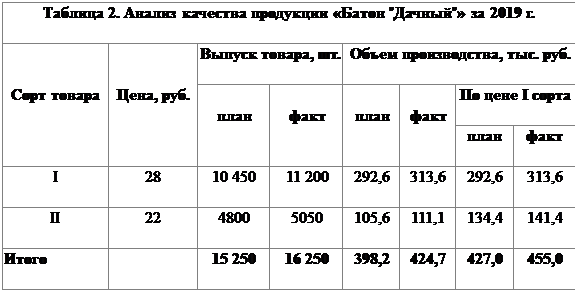

Оценим коэффициент сортности и его динамику на примере ОАО «Хлебозавод № 5» и его продукции «Батон "Дачный"» (табл. 2).

Анализ данных табл. 2 позволяет сделать следующий вывод: если бы весь товар продавался по цене первого сорта, то плановый объем производства составил бы 427,0 тыс. руб., что на 28,8 тыс. руб. (427,0 – 398,2) больше реального планового показателя, а фактический объем производства вырос бы до 455,0 тыс. руб., что на 30,3 тыс. руб. (455,0 – 424,7) больше реального значения. Сумма 30,3 тыс. руб. — это упущенная выгода предприятия.

Если бы все товары были первосортными, то плановая стоимость выпуска товара составила бы 427,0 тыс. руб., а фактическая — 455,0 тыс. руб.

Рассчитаемкоэффициенты сортности:

· плановый Ксорт (план): 398,2 тыс. руб. / 427,0 тыс. руб. = 0,9326;

· фактический Ксорт (факт): 424,7 тыс. руб. / 455,0 тыс. руб. = 0,9334.

Из полученных данных следует, что фактический коэффициент сортности на 0,0008 (0,9334 – 0,9326) превышает плановый, что говорит о незначительном улучшении фактического качества по сравнению с запланированным.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|