- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Учреждение образования. Гомельский государственный аграрно-экономический колледж». Гомель 2019. Инвестиции в АПК

Учреждение образования

«Гомельский государственный аграрно-экономический колледж»

Реферат

По дисциплине «Экономика»

На тему:

Инвестирование в АПК.

Преподаватель(проверила):Шварцберг А.Р.

Учащаяся(подготовила):Пигуль Е.А.

Гомель 2019

Инвестиции в АПК

Инвестирование в АПК — процесс простого или расширенного воспроизводства средств производства, а также осуществление инвестиций в экономические объекты и процессы, виды экономической деятельности в агропромышленном комплексе, непосредственно связанные (и касающиеся образа жизни людей) с потреблением населением материальных и духовных благ, услуг, удовлетворением конечных запросов человека, семьи, коллектива, групп, общества в целом.

1.Понятие и роль инвестиций в расширенном воспроизводстве и социально-экономическом развитии предприятий АПК.

Под инвестициями понимаются экономические ресурсы, т.е. вложения финансовых и материально-технических средств, а также технологии, права на имущественную и интеллектуальную собственность, переданные хозяйствующим субъектам как в пределах республики, так и за рубежом с целью получения прибыли (дохода) или социального эффекта.

В соответствии с Инвестиционным кодексом Республики Беларусь под инвестициями понимаются любое имущество, включая денежные средства, ценные бумаги, оборудование и результаты интеллектуальной деятельности, принадлежащие инвестору на праве собственности или ином вещном праве, и имущественные права, вкладываемые инвестором в объекты инвестиционной деятельности в целях получения прибыли (дохода) и (или) достижения иного значимого результата.

Пакет инвестиций и связанные с ним виды деятельности фиксируются в инвестиционном проекте. Для последнего характерны не только определенность решаемых проблем и достигаемых целевых ресурсов в течение установленного периода времени, но и четкая ограниченность основных ресурсов, учет внешних условий (экономических, институциональных, правовых и т.д.), а также взаимосвязанность процессов вложения ресурсов с ожидаемыми результатами. Необходимость разработки и реализации инвестиционных проектов в АПК обусловливается неудовлетворительным спросом на отдельные виды продукции, недоиспользованием ресурсов, инициативой предпринимателей, ответом на политическое давление, интересами кредиторов.

Роль инвестиций в воспроизводстве и социально-экономическом развитии АПК существенно возрастает по мере перехода сельскохозяйственного и агропромышленного производства к значительно расширенной воспроизводящей системе. Это обусловлено вовлечением до 1/6 части сельскохозяйственной продукции в техническую переработку и доработку. Кроме того, доля затрат несельскохозяйственных отраслей в конечном продукте сельского хозяйства постоянно растет и составляет в развитых станах 70-75 %, в Республике Беларусь — 60-65 %. Поэтому субъект хозяйствования в агропромышленной сфере с целью обеспечения высокоэффективного функционирования предприятия вынужден специализировать производство под потребности кредиторов и заказчиков, подчиняться диктату цен не только на промышленную, но и на сельскохозяйственную продукцию.

Воспроизводственный кризис во всех сферах агропромышленного комплекса, включая и социальную, вызывает острую необходимость проведения активной инвестиционной политики. Она должна предусматривать реализацию систем целей и действий, выбранных определенными сферами управления в определенной сфере АПК и реализуемых через программы и проекты, что позволит обеспечить выход из нынешнего экономического кризиса и создаст предпосылки для устойчивого развития агропромышленного комплекса в целом.

2.Виды и формы инвестиций, источники и направления инвестирования предприятий АПК.

Инвестиционная деятельность как основное средство воспроизводства производственных ресурсов АПК представляет собой процесс реализации инвестиций различных фондов и форм.

Основными видами инвестиций в АПК являются:

• капитальные вложения, осуществляемые в виде вложения финансовых и материально-технических ресурсов в воспроизводство основных фондов, почвенного плодородия, водных ресурсов путем нового строительства, расширения, технического перевооружения и поддержания действующего производства;

• вложение средств в создание материально-технических запасов;

• финансовые средства в форме акций, облигаций и других ценных бумаг, а также затраты на приобретение сокровищ и банковские депозиты, финансовые активы (документы, подтверждающие права их владельца на часть собственности и прибылей предприятия, выпускавшего эти документы, — ценные бумаги, акции, облигации).

Инвестиции осуществляются в национальной, иностранной валюте, а также в натурально-вещественной и смешанной формах. Они подразделяются на материальные и нематериальные; государственные и частные; внутренние и внешние, собственные, заемные и привлеченные; реальные; финансовые и интеллектуальные (совокупность технических, технологических, коммерческих и других знаний, оформленных в виде технической документации, навыков и производственного опыта, необходимых для организации того или иного производства, но не запатентованных).

Источниками инвестирования предприятий АПК являются:

Собственные (внутренние) источники – нераспределенная чистая прибыль, накопленный амортизационный фонд, средства от реализации основных фондов, а также налоговые льготы и дотации. Среди собственных источников финансирования инвестиций главную роль играет прибыль, остающаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей. Часть этой прибыли, направляемая на производственное развитие, может быть использована на инвестиционные цели. Вторым по значению источником собственных средств являются амортизационные отчисления. Их размер зависит от объема используемых основных фондов и принятой политики их амортизации.

Привлекаемые (внешние) источники инвестиций – средства, получаемые от продажи акций, паевые и иные взносы членов трудовых коллективов, граждан, юридических лиц, средства республиканского и местных бюджетов и внебюджетных фондов, а также заемные средства.Собственные инвестиционные средства субъектов хозяйствования представляют собой амортизационные отчисления, прибыль, денежные поступления от реализации выбывшего и излишнего имущества, поступления при погашении долгосрочной задолженности, а также возвращение денежных сумм по судебным искам.Из годового валового продукта предприятия на финансирование инвестиций направляются суммы амортизационных отчислений и часть прибыли.

Амортизационные отчисления являются важнейшим источником инвестиционного финансирования. В странах с развитой рыночной экономикой на них приходится около 40% общего объема текущих и капитальных затрат предприятий, осуществляемых из внебюджетных источников. За счет амортизационных отчислений в сельском хозяйстве республики было профинансировано инвестиций: в 1996 г. — 49,5 %, в 1997 г. — 58, в 1998г. — 42,3 %.

В сельском хозяйстве республики из-за кризиса весьма ограничены возможности инвестирования за счет получаемых доходов субъектов хозяйствования. Здесь на долю прибыли приходилось в 1995 г. чуть больше 4 % капитальных затрат, в 1996 г. — 11, в 1997г. — 17, в 1998 г. — 7,2 % . В то же время предприятия в странах с развитой рыночной экономикой направляли из прибыли около 30 % денежных средств.

Мобилизация частных инвестиций, т.е. средств населения, осуществляется в республике различными путями:

• ориентация инвестиционных проектов на конечного потребителя (авансовая оплата строящегося жилья в рамках реализации жилищных и социальных программ, внедрения ипотечного финансирования);

• создание государственных внебюджетных фондов, которые на основе государственных гарантий могли бы привлечь средства населения и осуществить финансирование наиболее важных и рентабельных проектов;

• организация паевых инвестиционных фондов субъектов граждан;

• использование облигационных займов;

• учреждение вневедомственных инвестиционных фондов и небанковских финансовых структур с целевым направлением средств в инвестирование предприятий АПК;

• привлечение средств населения за счет выпуска и продажи акций предприятий АПК с преимущественным правом держателей акций получать продукцию данных субъектов хозяйствования на льготных условиях.

Инвестиционные фонды создаются министерствами и ведомствами. Они могут быть представлены как отраслевые, межотраслевые и специальные фонды. Данные внебюджетные фонды распределяются через коммерческие банки под контролем руководителей отраслевых министерств и ведомств и могут сыграть значительную роль в формировании инвестиционного потенциала предприятий АПК.

Банковские кредиты весьма ограничены во всех отраслях агропромышленного комплекса по причине высоких процентных ставок. Доля кредитов в общем объеме инвестиций в сельское хозяйство республики за последние годы не превышала 5 %. Вместе с тем в странах с развитой рыночной экономикой кредиты банков и других финансовых структур обеспечивают до 20 % потребностей предприятий в капитальных и текущих затратах.

Долгосрочные кредиты предоставляются на строительство, расширение, реконструкцию и техническое перевооружение объектов технического назначения, приобретение сельскохозяйственной техники, транспортных средств и оборудования, не входящих в сметы строек и на строительство объектов непроизводственного назначения. Кредитование ведется на условиях строгого соблюдения его основных принципов: обеспеченности, целевого характера, срочности, возвратности, платности.

Главным источником краткосрочного кредита для предприятий АПК являются коммерческие банки. Кроме предоставления краткосрочных (до одного года) ссуд банки выделяют деньги под заклад имущества, осуществляют средне- и долгосрочное кредитование по модернизации производства, финансируют рисковые и другие проекты, лизинг оборудования.

Государственные бюджетные ассигнования и капитальные вложения из местных бюджетов предоставляются предприятиям АПК как на возвратной, так и безвозвратной основе. Бюджетное финансирование осуществляется в виде финансовой поддержки отдельных перспективных и высокопродуктивных направлений хозрасчетной деятельности.

Иностранные инвестиции в Республику Беларусь и другие страны СНГ привлекаются в форме государственных заимствований: в виде вклада в акционерный капитал сельскохозяйственных и агропромышленных предприятий; в виде вложений в ценные бумаги; как кредиты и лизинговые кредиты. Однако в аграрном секторе республики доля иностранных инвестиций в общем объеме капитальных вложений составляет не более 0,1%. В мировом суммарном объеме инвестиций они достигают 7-8 %.

Инвесторами выступают небанковские финансовые структуры. В Республике Беларусь подобные структуры получили определенное развитие и включают государственные внебюджетные страховые фонды (пенсионный, социального страхования, фонд занятости населения), отраслевые и специальные внебюджетные фонды субъектов хозяйствования, негосударственные социально-страховые, благотворительные, поддержки сельскохозяйственных товаропроизводителей, акционерные компании.

Роль ценных бумаг акционерных компаний (акций, облигаций) в нашей стране является пока незначительной, что объясняется отсутствием возможностей у реальных (потенциальных) участников рынка корпоративных ценных бумаг (предприятий и инвесторов) осуществлять капиталовложения в реальный сектор в условиях глубокого экономического кризиса.

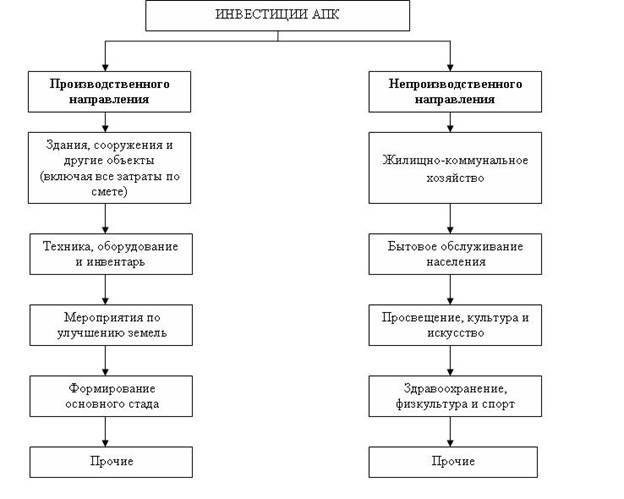

Важнейшие направления инвестирования предприятий АПКпредставлены на рисунке:

Таким образом, в целях учета, анализа и планирования инвестиции классифицируются но отдельным признакам:

• по объектам вложения капитала;

• по целевому назначению;

• по характеру участия в инвестиционном процессе;

• по периоду инвестирования;

• по формам собственности инвестируемого капитала;

• по региональной принадлежности инвесторов.

По объектам вложения капитала различают реальные и финансовые инвестиции.

Под финансовыми инвестициями понимают вложения средств в различные финансовые инструменты (активы), главным образом в ценные бумаги.

Под реальными инвестициями понимают вложение средств в воспроизводство основных фондов, в инновационные нематериальные активы, в прирост запасов товарно-материальных ценностей и в другие объекты инвестирования, связанные с осуществлением операционной деятельности предприятия или улучшением условий труда и быта персонала.

Следует отметить, что в отечественной практике под реальными инвестициями чаще всего подразумевают капитальные вложения в развитие производственного сектора. Это - производственные инвестиции.

По целевому назначению реальные инвестиции разделяются на следующие группы:

• инвестиции, предназначенные для повышения эффективности производства путем замены и модернизации оборудования с целью снижения производственных издержек. Для Беларуси приоритетным направлением в данной области является внедрение энерго- и ресурсосберегающих технологий и оборудования;

• инвестиции в расширение производства. В эту группу входят инвестиции в увеличение объема выпускаемой продукции в рамках действующего производства;

• инвестиции в создание новых производств, нацеленных на новую продукцию и новые рынки сбыта (инновации);

• инвестиции с целью удовлетворения требований государственных органов управления в части экологических стандартов, безопасности продукции и т.п.

По характеру участия в инвестиционном процессе выделяют прямые и непрямые инвестиции.

Прямые инвестиции подразумевают прямое участие инвестора в выборе объектов инвестирования и вложении капитала. Обычно прямые инвестиции осуществляются путем непосредственного вложения капитала в уставные фонды предприятий. Как правило, прямое инвестирование осуществляют подготовленные инвесторы, имеющие достаточно точную информацию об объекте инвестирования.

Непрямые инвестиции характеризуют вложения капитала инвестора, опосредованное другими лицами (финансовыми посредниками). К таким инвестициям относятся портфельные инвестиции.

По периоду инвестирования выделяют краткосрочные и долгосрочные инвестиции.

Краткосрочные инвестиции характеризуют вложения капитала на период до одного года. Основу краткосрочных инвестиций предприятия составляют его краткосрочные финансовые вложения.

Долгосрочные инвестиции характеризуются вложениями капитала на период более одного года. Основной формой долгосрочного инвестирования предприятия являются его капитальные вложения в воспроизводство основных фондов.

По формам собственности инвестируемого капитала различают инвестиции частные и государственные.

Частные инвестиции характеризуют вложения средств физических лиц и негосударственных компаний.

Государственные инвестиции характеризуют вложения капитала государственных предприятий, а также средств государственного бюджета разных уровней и государственных внебюджетных фондов.

По региональной принадлежности инвесторов выделяют национальные (внутренние) и иностранные инвестиции.

Национальные инвестиции характеризуют вложения капитала резидентами (юридическими или физическими лицами данной страны) в объекты (инструменты) инвестирования на ее территории.

Иностранные инвестиции характеризуют вложения капитала нерезидентами (юридическими или физическими лицами) в объекты (инструменты) инвестирования данной страны.

3.Экономическая эффективность инвестиций в АПК, методы ее измерения.

При обосновании инвестиций в АПК, как и в любую сферу хозяйственной деятельности, необходимо исходить из интересов общества, т.е. капитальные вложения должны не только быть эффективными в пределах данного предприятия или отрасли, но и оказывать положительное влияние на весь народнохозяйственный комплекс и окупаемость средств.

Ценность инвестиционного проекта определяется разностью суммарной величины его положительных результатов, или выгод, и затрат (потерь), т.е. ценность проекта = выгоды - затраты.

Затраты и выгоды инвестиционного проекта оцениваются по следующим критериям: долгосрочная жизнеспособность; техническая осуществимость; финансовая и экономическая эффективность; экономическая приемлемость; приемлемость в политическом, социальном и культурном отношениях (отражает ли проект местные условия, оказывает ли отрицательное воздействие на некоторые группы населения).

Денежные средства, используемые в инвестиционном проекте, не одинаковы во времени, т.е. рубль, вложенный сегодня в инвестиции, не тождественен рублю через год-два и т.д. Это вызывается тем, что в рыночной экономике деньги должны эффективно использоваться и приносить их владельцу прибыль (либо их помещают в банк под определенный процент, либо в прибыльное производство и т.п.). Поэтому стоимость одного рубля, полученного сегодня, всегда больше, чем стоимость одного рубля, получаемого в будущем, g связи с этим при оценке эффективности рассредоточенные во времени денежные потоки должны быть приведены к текущему (современному, начальному) периоду с помощью специального приема, называемого дисконтированием.

Дисконтирование – это способ приведения будущих доходов и расходов к сегодняшнему дню с использованием ставки процента (нормы дисконта).

При анализе инвестиционных проектов предусматривают использование сложных процентов. Сложные проценты предполагают получение инвестором дохода как с первоначального капитала, так и с процентов, полученных в предыдущие годы:

Где Кк – конечный капитал; Кн – начальный капитал, т.е. современная величина инвестиций; Т - расчетный период; Е – норма дисконта.

Исходя из данной формулы, несложно определить начальную (дисконтированную) сумму капитала и дохода, рассчитанного на начало расчетного периода:

Выражение = 1 / (1+Е)Т называют коэффициентом дисконтирования, а выражение (1 + Е)Т - коэффициентом наращения денежных сумм. Для их расчета разработаны специальные таблицы. На величину дисконтированной стоимости существенное влияние оказывают параметры Е и Т.

Показатели эффективности инвестиционных проектов подразделяются на стоимостные и удельные (относительные) - статические и динамические.

К стоимостным критериям относится чистый дисконтированный доход (интегральный эффект, чистый приведенный доход, чистая текущая стоимость и т.д.).

Чистый дисконтированный доход (ЧДД) показывает весь эффект (прирост богатства) инвестора, приведенный во времени к началу расчетного периода. Прирост богатства определяется в сравнении с нормативным приростом на уровне базовой ставки. При исчислении этого показателя нормативная величина дохода представляет собой упущенную выгоду и поэтому считается как бы дополнительно понесенными затратами. Все, что будет получено предпринимателем сверх общих затрат (основных и дополнительных), есть не что иное как ЧДД. Так, ЧДД в 500 тыс. у.е. означает, что за расчетный период инвестор, во-первых, возвращает вложенный собственный капитал, во-вторых, получает нормативный доход на уровне базовой ставки и, в-третьих, дополнительно получает сумму, эквивалентную 500 тыс. у.е. в начале расчетного периода. Проект целесообразен при ЧДД ≥ 0, а при сравнении нескольких проектов наиболее эффективен проект с максимальным значением ЧДД.

ЧДД определяется из выражения:

Где Дt – доход, получаемый на t-м шаге расчета; Т – расчетный период, или горизонт расчета; Кн – капиталовложения, приведенные во времени к началу расчетного периода; Л – ликвидационная стоимость; t0 – отрезок времени (в годах), отделяющий начало расчетного периода от того года, когда проект начинает приносить доход (в общем случае он может включать строительный лаг и лаг освоения объекта); Е – процентная ставка.

Дисконтирование капиталовложений осуществляется в тех случаях, когда строительство предусмотренного проектом объекта превышает один год (строительный лаг), а также если в проекте задействовано оборудование, требующее замены в течение расчетного периода, т.е. у которого срок службы меньше расчетного периода.

где Kt - годовые капиталовложения.

Если соблюдается условие Дt = const, то при условии, что можно пренебречь ликвидационной стоимостью, ЧДД определяют по упрощенной формуле:

где αТ – дисконтирующий множитель, определяемый из выражения:

При наличии строительного лага или лага освоения объекта ЧДД определяется из выражения:

Рассматриваемый показатель достаточно широко используется на предприятиях среднего бизнеса. Основной недостаток критерия ЧДД в том, что это абсолютный показатель, а потому он не может дать информацию об экономической устойчивости проекта.

Если ЧДД < 0, необходимо проанализировать возможность уменьшения нормы дисконта, снижения капиталовложений, увеличения годового дохода и факторов, его определяющих.

К удельным (относительным) показателям относятся статические и динамические критерии. Статические критерии: рентабельность инвестиций (R) и статический срок окупаемости (Т0). Динамические (дисконтные) критерии: индекс доходности инвестиций; внутренняя норма дохода; динамический срок окупаемости капиталовложений.

Рассмотрим статические удельные показатели эффективности инвестиций.

Рентабельность инвестиций:

Статический срок окупаемости определяется из выражения:

Если доходы проекта по годам не постоянны, величина T0 определяется по кумулятивному доходу, обеспечивающему равенство:

Он показывает, за какой срок инвестор возвращает первоначальные капиталовложения.

Элементарные показатели могут рассчитываться не только по Доходу, но и по прибыли. Рассмотренные показатели элементарны и статичны, поскольку охватывают один год. Для оценки за Длительный период используются более сложные показатели, определяемые с учетом процентной ставки.

Рассмотрим динамические удельные показатели эффективности инвестиций.

Индекс доходности (рентабельности) инвестиций (ИД) показывает, во сколько раз увеличиваются вложенные собственные средства за расчетный период в сравнении с нормативным увеличением на уровне базовой ставки. Он представляется в виде выражения:

Проект целесообразен при ИД ≥ 1. Из нескольких проектов эффективнее проект с максимальной величиной ИД.

Этот критерий широко используется для оценки эффективности проектного решения на предприятиях среднего бизнеса. Он наиболее предпочтителен, когда необходимо ранжировать независимые проекты по эффективности для создания оптимального портфеля при ограниченности общего объема инвестиций. Кроме того, критерий ИД, в отличие от ЧДД, несет информацию и об экономической устойчивости проекта. Так, значение данного показателя, равное 1,05, показывает, что при росте затрат на 6% значение индекса доходности может упасть ниже допустимого уровня, т.е. станет менее 1,00. Таким образом, становится возможным быстро оценить рискованность инвестиций.

Внутренняя норма дохода (ВНД) определяет максимальную ставку, при которой капиталовложения не убыточны. Она находится из условия ЧДД = 0 путем решения уравнения относительно ВНД. При Дt= const ВИД рассчитывается следующим образом:

Из уравнения:

находим минимальное значение αt, при котором проект не убыточен:

Из справочных таблиц по известным значениям Т и αт(min) находим искомое значение ВНД

Этот критерий применяется многими инвесторами, но особенно важное значение он имеет для крупных производств, для масштабных проектов, при реализации которых оценивается их стратегичность и растянутость жизненного цикла, в течение которого проект будет приносить высокий доход. Его удобно применять при оценке сравнительной эффективности проектов, не задаваясь процентной ставкой Е. Эффективнее тот проект, у которого значение ВНД выше. Основной недостаток критерия ВНД в том, что он неприемлем при наличии вторичных капиталовложений в течение расчетного периода (замены отдельных недолговечных узлов и элементов ТС).

Динамический срок окупаемости Т0 соответствует времени, за которое инвестор возвратит израсходованные средства и получит нормативный доход на уровне принятой ставки. Он рассчитывается по накопительному дисконтированному доходу из уравнения, решаемого относительно T0:

При постоянстве годового дохода (Дt = const) динамический срок окупаемости определяется из выражения:

где Р в – коэффициент возврата капитала, равный.

Проект считается целесообразным при сроке возврата капитала в пределах расчетного периода, т.е. Т0 должно быть меньше Т. Величина Т0 дает определенное представление об эффективности проекта, поскольку при нестабильности экономической обстановки и ее непредсказуемости в будущем инвесторы, как правило, заинтересованы в быстром обороте капитала. Этот показатель часто применяется при оценке проектов на предприятиях малого бизнеса, ибо предпринимателю, не обладающему большим денежным капиталом, очень важно как можно быстрее вернуть свои инвестиции.

В рыночной экономике к основным показателям, определяющим эффективность инвестиций, относятся инвестиционный доход, доходы на активы предприятия и на долю собственников.

Инвестиционный доход — это доход, получаемый от владения акциями и облигациями. Для владельца облигаций он принимает форму регулярно получаемого процента плюс погашение самой облигации в оговоренный срок, для владельца акциями — форму в виде регулярно получаемого дивиденда и возросшего курса акций при их продаже. Поскольку доход в виде дивиденда облагается налогом, многие инвесторы предпочитают вкладывать средства в быстрорастущую организацию, акции которой быстро поднимаются в цене.

Доход на активы — чистый доход с затратами на выплату процентов, представленный в виде процентного отношения к общим активам предприятия. Наличие неиспользованной недвижимости, технических средств, оборудования ухудшает этот показатель.

Доход на долю собственников — чистый доход, представленный в виде чистого отношения к доле собственника. Он является важным показателем для инвеститоров, поскольку характеризует независимо от отрасли обстановку притока или оттока капиталов.

В практике инвестиционной деятельности предприятий АПК Республики Беларусь и других стран СНГ общая (абсолютная) экономическая эффективность капитальных вложений определяется путем сопоставления годовой суммы национального договора (НД), чистой продукции (ЧП), прибыли (П) или экономии текущих затрат (С1 - С2) с капитальными вложениями (К), вызвавшими их:

где Эн..х — народнохозяйственная эффективность; Эн.х.о — народнохозяйственная эффективность по отрасли; Эп — хозрасчетная эффективность на уровне предприятия.

Сравнительная экономическая эффективность определяется при выборе наилучших вариантов капитальных вложений. Ее показателем является минимум приведенных затрат, т.е. сумма производственных затрат (С) и капитальных вложений, приведенных к одной размерности (за год или другой отрезок времени) в соответствии с нормативом. Они исчисляются по формулам:

за год

за нормативный срок возврата капитальных вложений:

где Ен — нормативный коэффициент сравнительной эффективности капитальных вложений; Кi — капитальные вложения по тому же варианту; Тн — нормативный срок возврата дополнительных капитальных вложений за счет экономики по себестоимости — величина, обратная Ен; Сi — производственные затраты (себестоимость) по i-му варианту капитальных вложений.

Показатели Ki и Сi могут применяться как в полной сумме, так и в виде удельных затрат: на 1 га, 1 ц, 1 м2 и т.д.

При ограниченном количестве вариантов возможно их последовательное, попарное сравнение по формулам:

где Е — коэффициент сравнительной эффективности; Т — срок возврата дополнительных капитальных вложений, обусловленных экономией от снижения себестоимости; Kl, K2 — капитальные вложения по сравниваемым вариантам; С1,С2 — себестоимость по этим вариантам.

Если Е > Ен или Т <Тн, то дополнительные капитальные вложения эффективны. Нормативный коэффициент сравнительной эффективности по народному хозяйству в целом установлен на уровень ниже 0,12. Этот норматив означает минимум снижения себестоимости на единицу дополнительных капитальных вложений (т.е. важности по вариантам), при котором они могут быть признаны эффективными. Указанный норматив предназначен для соизмерения только приростных величин.

4.Современный уровень и тенденции инвестирования отечественного АПК.

Резкое снижение объемов инвестиций во всех сферах АПК представляет собой одну из сырьевых проблем сельскохозяйственного агропромышленного производства. Невысокая доходность отраслей АПК, закредитованность и острый недостаток оборотных средств, а также отсутствие ликвидного залогового имущества ставят предприятия в положение весьма неперспективных для привлечения инвестиций. Снижение до минимума инвестиционных потоков в агропромышленный комплекс ведет к моральному старению основных фондов, износ которых у отдельных субъектов хозяйствования достигает 50-80%.

Данные процессы объясняются резким спадом производства. Кроме того, снижение инвестиционной активности является следствием высокой инфляции, вызывающей перекачку денежных средств в сферу товарного обращения в ущерб развитию производства. Вместе с тем низкая инвестиционная активность не позволяет экономике выйти из инфляционной спирали, так как последняя во многом носит структурный характер, а перестройка структуры требует огромных капитальных вложений.

Снижение интенсивности инвестиционной деятельности при высокой инфляции обусловлено многими факторами. Следует отметить воздействие главных из них. Во-первых, амортизационные отчисления не обеспечивают простого воспроизводства основного капитала вследствие недостаточности амортизационных фондов. Во-вторых, средства, вырученные от амортизации продукции производителем, не обеспечивают простого воспроизводства оборотного капитала из-за разрыва по времени между ценообразованием, реализацией товара и получением денег за товар. В результате предприятия испытывают дефицит прибыли для пополнения оборотных средств. В-третьих, сокращаются доступ инвеститоров к кредитам и возможность оплатить стоимость кредита. В инфляционный период установленная банками высокая номинальная ставка оплаты за кредит оказывается отрицательной для части торговых предприятий, а для инвестиций в производстве — положительной. Причем в большинстве случаев она превышает величину верхнего предела рентабельности инвестиций.

Основными направлениями инвестиционной политики в АПК являются: развитие перерабатывающих отраслей и хранения сельскохозяйственной продукции; опережающее развитие материально-технической базы племенного дела и семеноводства; освоение ресурсосберегающих технологий, развитие тароупаковочного хозяйства.

На этапе перехода к рынку необходимы:

• направление централизованных капитальных вложений на осуществление специальных государственных программ, формирование оптимальной структуры АПК, рациональное размещение производительных сил, ликвидация последствий чернобыльской аварии и др.;

• осуществление переориентации с ведомственных на территориальные принципы планирования капитальных вложений и предоставление местным органам исполнительной власти прав комплексного решения вопросов социально-экономического развития;

• дифференцированная политика при использовании государственных дотаций и инвестиций с учетом конкретных условий и целесообразность поддержки того или иного предприятия;

• привлечение лизинговых компаний и других финансовых структур к финансированию долгосрочных кредитов в АПК;

• обеспечение различным категориям инвеститоров равных возможностей для осуществления капитальных вложений.

В целях повышения уровня жизни сельского населения, закрепления кадров предусмотрен рост капитальных вложений на развитие социальной и производственной инфраструктуры сельских поселений, включая дорожное строительство. Однако увеличение капиталовложений в сельское хозяйство будет осуществляться преимущественно за счет внутрихозяйственных инвестиций коллективных хозяйств, частного отечественного и иностранного капитала.

Порядок осуществления инвестиций в АПК из республиканского и местных бюджетов, инвестфондов предприятий и отдельных предпринимателей определяет Закон Республики Беларусь «Об инвестиционной деятельности в Республике Беларусь».

В условиях глубокого экономического кризиса повысить инвестиционную активность в АПК возможно только при жестком государственном контроле за направленным проведением финансовой и кредитно-денежной политики, а именно:

• обеспечение приоритетности развития АПК;

• поддержание доходов сельхозпроизводителей для стимулирования производства продукции;

• повышение конкурентоспособности на мировом рынке;

• стимулирование участия в целевых программах;

• институционализация вексельного обращения финансовых рынков;

• расширение системы страхования и гарантий инвестиций, включая иностранные.

4.Факторы и пути повышения экономической эффективности инвестиций в АПК.

Важнейшим фактором, повышения эффективности использования инвестиций в АПК выступает благоприятный инвестиционный климат. Его определяют следующие условия: возможность одинакового стимулирования отечественных и иностранных инвесторов; защита от экспроприации, реквизиций со стороны государства; отсрочка выплаты налогов для капиталоемких и интенсивных технологий; освобождение от налогов фермерских хозяйств и других новых предприятий в течение нескольких лет; применение ускоренной амортизации технических средств и оборудования, другие протекционистские меры для стимулирования развития агропромышленного производства. Однако в Республике Беларусь отсутствует собственная система оценки инвестиционного климата страны и ее отдельных территорий, отраслей, субъектов хозяйствования.

Возникла настоятельная необходимость создания системы постоянного мониторинга инвестиционного климата республики, крупных экономических районов, подкомплексов АПК и отдельных предприятий. Маневренность инвестирования должна поддерживаться с помощью мощной финансово-кредитной системы, страхующей от неопределенности и риска рыночной среды и обеспечивающей гибкое и быстрое привлечение денежных средств для вложения в перспективные производства.

Основными путями повышения экономической эффективности инвестиций в АПК являются:

• приоритетное направление капитальных затрат в отрасли и производства с учетом конкретных условий и целесообразности поддержки того или иного предприятия, формирования производственных и социальных инфраструктур, обеспечение экономической безопасности;

• максимальная загрузка действующих производственных мощностей благодаря приоритетности технического перевооружения и реконструкции агропромышленного производства по сравнению с новым строительством;

• концентрация капитальных вложений на пусковых объектах;

• сбалансированность капитальных вложений и строительно-монтажных работ с финансовыми и материальными ресурсами, а также с мощностями строительно-монтажных организаций;

• увязка ввода в действие мощностей и объектов сопряженных отраслей и предприятий, а также жилищного и культурно-бытового хозяйства;

• сокращение сроков строительства, снижение его сметной стоимости, улучшение качества и ускорение освоения вновь введенных в действие проектных мощностей.

Важным направлением по

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|