- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Финансовый менеджмент

Финансовый менеджмент

<question>Метод прогнозирования финансовой отчетности?

<variant>Метод отношения к выручке;

<variant>Метод устойчивости;

<variant>Метод наложения;

<variant>Метод среднего времени;

<variant> Метод касательных Рафсона;

<question>Метод расчета внутренней нормы прибыли (IRR)?

<variant> Метод при котором величина определяется как ставка дисконтирования, уравнивающая приведенное значение ожидаемых входящих потоков проекта и затрат, т.е. NPV=0 (так называемый поверочный дисконт);

<variant>Внутренний коэффициент окупаемости инвестиций (по своей природе близок к банковской годовой ставке доходности, к проценту по ссудам за год);

<variant>Метод при котором IRR сравнивают с уровнем окупаемости вложений, который выбирается в качестве стандартного;

<variant> Метод наложения;

<variant> Основан на определении разницы между суммой денежных потоков и оттоков;

<question>Метод расчета периода (срока) окупаемости инвестиций?

<variant> Определение срока, который понадобится для возмещения суммы первоначальных инвестиций;

<variant>Метод расчета, при котором сумма денежных поступлений будет равна сумме инвестиций;

<variant>Метод, при котором IRR сравнивают с уровнем окупаемости вложений, который выбирается в качестве стандартного;

<variant> Метод Гаусса;

<variant> Метод касательных Ньютона-Рафсона;

<question>Ценная бумага, имеющая преимущественное право погашения, но не дающая право на управление акционерным обществом

<variant> Привилегированная акция;

<variant> Обыкновенная акция;

<variant>Облигация;

<variant>Вексель;

<variant>Расписка;

<question>Доходность финансового актива определяется:

<variant>Отношением дохода, полученного от инвестирования к первоначальной стоимости инвестиции;

<variant>Отношение первоначальной стоимости инвестиции к доходу, полученному от инвестиции;

<variant>Отношением текущей стоимости к будущей стоимости инвестиции;

<variant>Отношением будущей стоимости к текущей стоимости инвестиции;

<variant>Глубиной кассового разрыва;

<question>Решения о структуре капитала – это:

<variant>Финансовые решения;

<variant>Решения о дивидендах;

<variant>Инвестиционные решения;

<variant>Решение о логистической доступности;

<variant>Все ответы верны

<question>Финансовый цикл – это:

<variant>Интервал времени с момента оплаты производственных ресурсов до момента поступления денежных средств за реализованный товар;

<variant>Период времени, который начинается с момента поступления материалов на склад и заканчивается в момент отгрузки покупателю готовой продукции, которая была изготовлена из данных материалов;

<variant>Среднее время, необходимое для погашения покупателями дебиторской задолженности;

<variant>Среднее время, проходящее с момента закупки материально-производственных запасов предприятием до момента оплаты счетов кредиторов;

<variant>Время жизненного цикла предприятия;

<question>Цикл оборота дебиторской задолженности – это:

<variant> Среднее время, необходимое для погашения покупателями своей задолженности, возникшей в результате продаж в кредит;

<variant> Интервал времени с момента оплаты производственных ресурсов до момента поступления денежных средств за реализованный товар;

<variant> Период времени, который начинается с момента поступления материалов на склад и заканчивается в момент отгрузки покупателю готовой продукции, которая была изготовлена из данных материалов;

<variant>Среднее время, проходящее с момента закупки материально-производственных запасов предприятием до момента оплаты счетов кредиторов;

<variant>Все ответы неверны

<question>Чистый денежный поток - это

<variant>Разница между положительным (поступление) денежным потоком и отрицательным (отток) денежным потоком;

<variant> Разница между инвестиционным денежным потоком и отрицательным денежным потоком;

<variant> Разница между положительным денежным потоком и входящим денежным потоком;

<variant>Разница между выручкой и налоговыми отчислениями;

<variant>Разница между реинвестированием и поступлением купонного дохода;

<question> Дайте определение средневзвешенной стоимости капитала

<variant> Обобщающий показатель, характеризующий относительный уровень затрат или общую сумму всех расходов, возникающих в связи с привлечением и использованием капитала;

<variant> Общая сумма средств, которую нужно уплатить за использование определенного объема финансовых ресурсов;

<variant> Показатель, показывающий отдачу на вложенные инвесторами в деятельность предприятия ресурсы;

<variant> Показатель, характеризующий количество оборотов оборотного капитала за определенный период;

<variant> Показатель, показывающий допустимый уровень риска;

<question>Агентские конфликты:

<variant>Акционеры против менеджеров;акционеры против кредиторов;

<variant> Акционеры против поставщиков; акционеры против кредиторов;

<variant> Акционеры против поставщиков; Заказчики против кредиторов;

<variant> Государство против поставщиков; акционеры против кредиторов;

<variant>Менеджеры против поставщиков; акционеры против наемных работников;

<question>Что такое инвестиционный проект?

<variant>Комплекс мероприятий, предусматривающих определенные вложения в создание новых, расширение и обновление действующих производств;

<variant>Имущество, являющееся собственностью государства;

<variant>Проект безвозмездного приобретения государственной собственности;

<variant> Залог имущества;

<variant> Продажа предприятия;

<question>Дисконтирование денежного потока- это:

<variant> определение стоимости денежного потока путём приведения стоимости всех выплат к определённому моменту времени;

<variant>чистая прибыль + денежные статьи

<variant>чистая прибыль + не денежные статьи.

<variant>чистый денежный поток + или – изменения текущих активов.

<variant>чистый денежный поток + или – изменения обязательств.

<question>Авторами экономической теории «Иррелевантности дивидендов» являются:

<variant>Ф. Модильяни и М. Миллер;

<variant>Э. Альтман ;

<variant>М. Гордон и Д. Линтнер;

<variant>У. Баумоль;

<variant>К. Маркс;

<question>Авторами теории в области дивидендной политики «Синица в руках» являются:

<variant>М. Гордон и Д. Линтнер;

<variant>Ф. Модильяни и М. Миллер;

<variant>Э. Альтман;

<variant>У. Баумоль;

<variant>Все ответы верны

<question>Что такое доходность?

<variant>Это количественный показатель, характеризующий эффективность инвестирования с учетом эффекта масштаба и срока инвестиций;

<variant>Это средневзвешенное отклонение от ее ожидаемого значения;

<variant> Обеспечение постоянного финансового равновесия предприятия в процессе его развития;

<variant>Это специальным образом оформленное предложение об изменении деятельности предприятия;

<variant>Дисконтированный срок окупаемости;

<question>Доходность рассчитывается по формуле:

<variant>  ;

;

<variant>  .

.

<variant>Сумма инвестиций + вложенная сумма

<variant>Полученная сумма – Вложенная сумма

<variant>Вложенная сумма * (сумма инвестиций – полученная сумма)

<question>Ключевые методы анализа инвестиционного проекта:

<variant> Срок окупаемости, дисконтированный срок окупаемости, чистый приведенный эффект, внутренняя доходность, модифицированная внутренняя доходность, индекс рентабельности,

<variant> Срок окупаемости, поступление налогов в бюджет от реализации проекта, чистый приведенный эффект;

<variant> Модифицированная внутренняя доходность, метод наименьших квадратов, метод расчета срока движения дуальных прямых;

<variant>Модифицированная внутренняя доходность, метод прямого финансового воздействия;

<variant> Срок окупаемости, метод начисления амортизации;

<question>Ведущие теории поведения инвесторов в зависимости от объемов дивидендов:

<variant>Теория иррелевантности дивидендов, теория «синица в руках», теория налоговых предпочтений;

<variant> Теория релевантности дивидендов, теория «синица в руках»;

<variant> Теория релевантности дивидендов, теория «голубых фишек», теория налоговых предпочтений.

<variant> Теория иррелевантности дивидендов, теория «синица в руках», теория залоговых предпочтений,

<variant> Теория иррелевантности дивидендов, теория «голубых фишек», теория налоговых предпочтений,

<question>Экономическая добавленная стоимость?

<variant>EVA = NORAT – WACC * CE;

<variant>EVA = Рыночная стоимость акций – Балансовая стоимость собственного капитала;

<variant>MVA = Рыночная стоимость акций – Стоимость облигаций компании;

<variant>MVA = Рыночная стоимость акций – Балансовая стоимость собственного капитала;

<variant>MVA = Балансовая стоимость собственного капитала * Рыночная стоимость акций;

<question>Порог рентабельности вычисляется по формуле:

<variant> Критический Объем реализации * Цена;

<variant> Цена – Выручка от реализации;

<variant> Чистая прибыль – выручка от реализации;

<variant> Затраты – Себестоимость;

<variant> Критический объем/ Цена;

<question> К видам инвестиций не относятся

<variant>Устойчивые;

<variant>Реальные;

<variant>Финансовые;

<variant>Краткосрочный;

<variant>Долгосрочный;

<question>Рыночная добавленная стоимость?

<variant>MVA = Рыночная стоимость акций – Балансовая стоимость собственного капитала;

<variant>EVA = Рыночная стоимость акций – Балансовая стоимость собственного капитала;

<variant>MVA = Рыночная стоимость акций – Cтоимостьоблигаций компании;

<variant>MVA = Балансовая стоимость – Cтоимость облигаций компании;

<variant>MVA = Балансовая стоимость собственного капитала * Рыночная стоимость акций;

<question> К методикам выплат дивидендов не относится

<variant>Выплаты дивидендов облигациями;

<variant>Выплат дивидендами акциями;

<variant>Фиксированных дивидендных выплат;

<variant>Постоянного процентного распределения прибыли;

<variant>Выплаты дивидендов по остаточному принципу;

<question> К финансовым активам не относятся

<variant>Производственные запасы сырья;

<variant>Акция;

<variant>Облигация;

<variant>Вексель;

<variant>Кредит;

<question>Точка безубыточности — это:

<variant>Показывает количество изделий, когда издержки производства равны доходу от их продажи;

<variant>Равенство прибыли на акцию в различных вариантах финансирования;

<variant>Показывает то количество изделий производства, при котором, доходы от их продажи превышают издержки производства;

<variant> Показывает то количество изделий производства, при котором, прибыль до уплаты процентов и налогов положительна;

<variant>Величина налогов;

<question>Финансовый менеджмент - это

<variant>Система принципов, методов разработки и реализации управленческих решений, связанных с формированием, распределением и использованием финансовых ресурсов предприятия, и организацией оборота его денежных средств;

<variant>Выплаты дивидендов облигациями;

<variant>Определение стоимости денежного потока путём приведения стоимости всех выплат к определённому моменту времени;

<variant>Строительство и организация деятельности научных организаций;

<variant> Деятельность по выкупу собственных акций;

<question>Информационная система или система информационного обеспечения финансового менеджмента – это

<variant>Функциональный комплекс, обеспечивающий процесс непрерывного целенаправленного подбора соответствующих информационных показателей, необходимых для осуществления анализа, планирования и подготовки эффективных оперативных управленческих решений по всем аспектам финансовой деятельности предприятия;

<variant>Финансовый аппарат;

<variant>Финансовая политика;

<variant>Финансовая стратегия;

<question> Главной целью финансового менеджмента является

<variant>Максимизация благосостояния собственников предприятия в текущем и перспективном периоде, которая обеспечивается путем максимизации его рыночной стоимости;

<variant>Деятельность предприятия по использованию государственных финансов;

<variant>Деятельность по закупке материалов и оборудования;

<variant>Определение долговременного курса в области курса валют;

<variant>Разработка новых форм и методов распределения денежных средств предприятия;

<question> Амортизационные отчисления - это

<variant>Денежное выражение суммы износа основного капитала, перенесенное на готовый продукт;

<variant>Денежное выражение сумм внешних заимствований предприятия отчисленных в специальный фонд;

<variant>Отчисление финансовых средств на счета контрагентов;

<variant>Отчисления в социальные фонды;

<variant>Отчисление оборотного капитала;

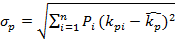

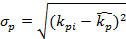

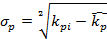

<question>Формула расчета среднеквадратичного отклонения портфеля

<variant>  ;

;

<variant>  .

.

<variant>  .

.

<variant>  .

.

<variant> СV = F*K

<question> Показатель, рассчитываемый для ценной бумаги или портфеля ценных бумаг. Является мерой рыночного риска, отражая изменчивость доходности ценной бумаги (портфеля) по отношению к доходности другого портфеля, в роли которого часто выступает среднерыночный портфель - это

<variant>бета-коэффициент;

<variant>гамма-коэффициент;

<variant>коэффициент Х;

<variant> доходность;

<variant>центавра;

<question> Запас финансовой прочности определяется:

<variant>Выручка от реализации – Порог рентабельности;

<variant> Выручка от реализации – Дебиторская задолженность + Прибыль;

<variant> Кредиторская задолженность + Налоги;

<variant> Операционный рычаг + Выручка от реализации;

<variant> Дивиденд/ Прибыль;

<question> Маржа безопасности определяется:

Объем реализации – Критический объем реализации;

Объем реализации/ ROE;

Критический объем реализации – Объем реализации;

Прибыль * переменные затраты;

Прибыль – постоянные затраты;

<question> К эмиссионным ценным бумагам не относится

<variant>Закладная

<variant>Акция

<variant>Облигация

<variant>Государственные долговые обязательства

<variant>Опцион эмитента

<question> Дивиденд- это:

<variant>Часть прибыли акционерного общества или иного хозяйствующего субъекта, распределяемая между акционерами, участниками в соответствии с количеством и видом акций, долей, находящихся в их владении;

<variant>Ценная бумага, представляющая собой документ стандартной формы, принятой в международной практике, который содержит условия договора морской перевозки груза, удостоверяющий его погрузку, перевозку и право на получение;

<variant>Соглашение об обмене;

<variant>Соглашение сторон на продажу;

<variant>Ценная бумага, представляющая собой контракт, покупатель которого приобретает право купить или продать актив по фиксированной цене;

<question>Критический объем реализации определяется:

<variant>Постоянные расходы / (цена – средние переменные на единицу продукции);

<variant> Постоянные расходы +(цена / средние переменные на единицу продукции);

<variant> Постоянные расходы * (цена – средние переменные на единицу продукции);

<variant> Постоянные расходы / цена / средние переменные на единицу продукции;

<variant> Прибыль/ (цена + средние переменные на единицу продукции);

<question>Коэффициент вариации CV определяется

<variant>СКО/ средняя доходность;

<variant> СКО/ эмпирическая сигма;

<variant>Рентабельность/ средняя доходность;

<variant> Прибыль/ средняя доходность;

<variant> СКО/ ковариация;

<question>Коэффициент корреляции активов А и В равно

<variant> cov (AB)/  ;

;

<variant>IRR/ ;

<variant>ROE*  ;

;

<variant>cov (AB)+ доходность;

<variant> cov (AB) - ;

<question>Производственный леверидж – это:

<variant>Взаимосвязь между постоянными и переменными расходами и доходом до выплаты процентов и налогов;

<variant>Использование заемных средств с фиксированным процентом для увеличения доходов предприятия;

<variant>Норма дохода, необходимая для различных типов финансирования;

<variant>Объем закупок оборудования;

<variant>Прибыль компании;

<question>Добавленная стоимость – это

<variant>Стоимость товара, созданная непосредственно хозяйствующим субъектом в процессе его создания, переработки, усовершенствования, продвижения на рынке;

<variant>Стоимость дополнительных фондов;

<variant>Цена товара;

<variant>Стоимость финансовых активов;

<variant>Стоимость внебюджетных фондов;

<question>Коэффициент корреляции = 1 указывает на то, что:

<variant>Два инвестиционных предложения изменяются в одинаковых пропорциях;

<variant>Два инвестиционных предложения изменяются обратно пропорционально;

<variant>Два инвестиционных предложения независимы друг от друга;

<variant> Два инвестиционных предложения очень привлекательны для вложения;

<variant> Два инвестиционных предложения обязательны для инвестирования;

<question>Коэффициент корреляции равен (-1) указывает на то, что:

<variant> Два инвестиционных предложения изменяются обратно пропорционально;

<variant> Два инвестиционных предложения изменяются в одинаковых пропорциях;

<variant>Два инвестиционных предложения независимы друг от друга;

<variant> Два инвестиционных предложения не привлекательны для вложения;

<variant> Два инвестиционных предложения не должны входить в формируемый портфель ценных бумаг;

<question>Эффект финансового рычага определяется

<variant>ЭФР = (1 - Сн) × (КР - Ск) × ЗК/СК;

<variant>ЭФР = (1 - Сн) × (КР - Ск) + ЗК/СК;

<variant>ЭФР = (1 - Сн) × (КР * Ск) × ЗК/СК;

<variant>ЭФР = (1 - Сн) × ЗК/СК;

<variant> ЭФР = (КР - Ск) × ЗК/СК;

<question>Себестоимость - это

<variant>Затраты предприятия на производство и реализацию продукции;

<variant>Затраты на приобретение ценных бумаг;

<variant>Затраты на финансирование инвестиционных проектов;

<variant>Затраты на сырье, материалы, зарплату работникам;

<variant> Командировочные расходы сотрудников компании;

<question> Средневзвешенная стоимость капитала определяется

<variant>WACC =  *

*  * (1- T) +

* (1- T) +  *

*  +

+  *

*  ;

;

<variant>WACC = * * (1- T) + * ;

<variant>WACC = + * + * ;

<variant> WACC = * * (1- T) + * ;

<variant> WACC = * + * ;

<question> Совокупность внешних условий, в которых функционирует предприятие и от которых зависит эффективность его работы

<variant>внешняя среда;

<variant> условия банковского кредитования;

<variant> внутренняя среда;

<variant>уголовное право;

<question> Финансовая стратегия—это

<variant>представляет собой определение долгосрочных целей финансовой деятельности фирмы и выбор наиболее эффективных способов и путей их достижения;

<variant> Разработка новых форм и методов распределения денежных средств предприятия

<variant>Решение задач конкретного этапа развития финансов предприятия.

<variant> Определение сиюминутный целей и их реализация;

<variant>План продаж;

<question> Прибыль – это

<variant>Совокупный доход от деятельности компании или предприятия за вычетом совокупных издержек;

<variant>Внеоборотные активы;

<variant> Краткосрочная задолженность;

<variant>Оптовая цена предприятия;

<variant>Доход от деятельности плюс совокупные издержки;

<question>Какая статья баланса относится к наиболее ликвидным активам

<variant>Денежные средства;

<variant>Дебиторская задолженность;

<variant>Товарно – материальные запасы;

<variant> Собственный капитал;

<variant>Прочие текущие активы;

<question> Селективные риски

<variant>Связаны с неправильным выбором способа вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля;

<variant>Может быть также разновидностью рисков прямых финансовых потерь;

<variant> Связаны с перевозками грузов транспортом;

<variant> Являются следствием загрязнения окружающей среды;

<variant>Связаны с убытками из-за остановки производства вследствие гибели или повреждения основных и оборотных фондов;

<question>Инвестиционный проект считается выгодным, и его следует принять, если

<variant>NPVположителен;

<variant>NPVотрицателен;

<variant> NPV равен 0;

<variant> NPV равен - 50;

<variant>NPV равен - 100;

<question>Последовательность равных платежей, которые производятся через фиксированные интервалы времени на протяжении заданного срока - это

<variant> Аннуитет;

<variant>Залог;

<variant>Композит;

<variant>Ковариация;

<variant>Экстракция;

<question>Рентабельность активов ROA определяется

<variant>Чистая прибыль/ активы;

<variant>EBIT/активы

<variant>Чистая прибыль/собственный капитал

<variant>Выручка/чистая стоимость основных средств

<variant>Выручка/активы

<question>Коэффициент оборота основных средств определяется

<variant>Выручка/чистая стоимость основных средств

<variant> Чистая прибыль/ активы;

<variant>EBIT/активы

<variant>Чистая прибыль/собственный капитал

<variant>Выручка/активы

<question>Коэффициент оборота активов определяется

<variant> Выручка/активы

<variant>Выручка/чистая стоимость основных средств

<variant>Чистая прибыль/собственный капитал

<variant>EBIT/активы

<variant>Чистая прибыль/ активы;

<question>Коэффициент способности активов порождать прибыль определяется

<variant>EBIT/активы

<variant> Чистая прибыль/ активы;

<variant>Чистая прибыль/собственный капитал

<variant>Выручка/активы

<variant>Выручка/чистая стоимость основных средств

<question>Рентабельность собственного капитала ROE

<variant>Чистая прибыль/собственный капитал

<variant> Выручка/чистая стоимость основных средств

<variant>EBIT/активы

<variant>Выручка/активы

<variant>Выручка/чистая стоимость основных средств

<question>Суть, какой концепции состоит в том, что получение любого дохода в бизнесе чаще всего сопряжено с риском, причем связь между этими двумя взаимосвязанными характеристиками прямо пропорциональная?

<variant>Концепция риска и доходности;

<variant>Концепция стоимости капитала компании;

<variant>Концепция эффективности рынка;

<variant>Концепция денежного потока;

<variant>Концепция временной ценности денежных ресурсов;

<question> Коэффициент абсолютной ликвидности определяется

<variant>Кал=ДС+КФВ/КО

<variant>Кал=ДС-КФВ/КО

<variant>Кал=ДС/КФВ/КО

<variant>Кал=ДС×КФВ/КО

<variant>Кал=ДС+КФВ+КО

<question>Модели управления денежными средствами

<variant>Модель Баумоля, модель Миллера-Орра;

<variant>Модель Баумоля, модель Лаврети;

<variant>Модель Бена, модель Миллера-Орра;

<variant>Модель квадратов, модель Свингера;

<variant>Модель Тирра, модель внешнего взаимодействия;

<question>Безрисковая ставка 5%, доходность индекса DJI 12% и бета коэффициент 1,5. Определите стоимость собственного капитала методом САРМ.

<variant>15,5%

<variant>10%

<variant>13,2%

<variant>8%

<variant>32%

<question>Компания имеет долг в 1 млн. дол., с базовой ставкой 9,5%, а ставка налога компании 35%. Определить чистые процентные расходы после уплаты налога, без учета стоимости привлечения долга.

<variant>6,175%

<variant>10%

<variant>8,5%

<variant>100%

<variant>3%

<question>Обязательство компании вернуть кредитору как проценты, так и основную сумму, полученную путем одноразового платежа или серии выплат в пользу компании со стороны кредитора - это

<variant>Долг компании;

<variant>Залог компании;

<variant>Флуктуация компании;

<variant>Композит компании;

<variant>GIPS компании;

62<question>Процесс перехода от текущей (приведенной) стоимости (PresentValue, PV) к будущей стоимости (FutureValue, FV), называется

<variant>Наращиванием сложного процента;

<variant>Дисконтированием;

<variant>Выкупом;

<variant>Легированием;

<variant>Зондированием;

<question>Смысл концепции состоит в том, что обслуживание того или иного источника обходится компании не одинаково?

<variant>Концепция стоимости капитала;

<variant>Концепция риска и доходности;

<variant>Концепция эффективности рынка;

<variant>Концепция денежного потока;

<variant>Концепция временной ценности денежных ресурсов;

64<question>Процесс перехода от будущей стоимости (FutureValue, FV), к текущей (приведенной) стоимости (PresentValue, PV) называется

<variant>Дисконтированием;

<variant>Наращиванием сложного процента;

<variant> Выкупом;

<variant> Легированием;

<variant>Зондированием;

<question>Внутренняя доходность определяется

66<variant>Как ставка дисконтирования, уравнивающая приведенное значение ожидаемых входящих потоков проекта и затрат;

<variant>Как сумма денежных потоков и прибыли;

<variant>Как сумма отрицательных денежных потоков и прибыли;

<variant>Как сумма отрицательных денежных потоков и рентабельности;

<variant> Как сумма отрицательных денежных потоков и ковариации;

<question>Период окупаемости аналогичный обычному периоду окупаемости, но в данном случае ожидаемые потоки денежных средств дисконтируются по стоимости капитала проекта называется

<variant>Дисконтированный;

<variant>Простой;

<variant>Луталиловый;

<variant>Обычный;

<variant>Временный;

<question>Является ли нераспределенная прибыль предприятия источником увеличения его собственного капитала:

<variant>Является;

<variant>Не является;

<variant>В зависимости от решения топ-менеджмента;

<variant>В зависимости от решения финансового директора;

<variant> В зависимости от решения коллектива организации;

<question>Сумма долгов, причитающихся предприятию, фирме, компании со стороны других предприятий, фирм, компаний, а также граждан, являющихся их должниками

<variant>Дебиторская задолженность;

<variant>Кредиторская задолженность;

<variant>Контокоррентный кредит;

<variant>Ипотека;

<variant>Варрант;

<question>Задолженность субъекта (предприятия, организации, физического лица) перед другими лицами, которую этот субъект обязан погасить.

<variant>Кредиторская задолженность;

<variant>Дебиторская задолженность;

<variant>Контокоррентный кредит;

<variant>Ипотека;

<variant> Варрант;

<question>Увеличение бета-коэффициента в динамике означает, что вложения в ценные бумаги данной компании становятся:

<variant>Более рискованными;

<variant>Менее рискованными;

<variant>Нейтральными к риску;

<variant>Более привлекательными для инвестирования;

<variant>Положительный сигнал для рынка;

<question>В 1960-е гг. усилиями каких ученых была разработана модель оценки доходности финансовых активов

<variant>У. Шарпа, Дж. Линтнера и Дж. Моссина;

<variant>К.Маркса, У. Шарпа;

<variant>Бен, Миллер-Орр;

<variant>Давид Риккардо и Адам Смит;

<variant>М.Миллер, Ф. Модильяне;

<question>Настоящая (приведенная) стоимость денег представляет собой сумму будущих денежных поступлений, приведенных с помощью определенного коэффициента (дисконта или дисконтной ставки) к настоящему периоду

<variant>PV (Present Value);

<variant>FV (Future Value);

<variant>EBIT;

<variant>NOPAT;

<variant> EPS;

<question>В рамках какой концепции рассматривается вопрос полноты и скорости отражения информации в ценах активов?

<variant>Концепция эффективности рынка;

<variant>Концепция стоимости капитала;

<variant>Концепция риска и доходности;

<variant>Концепция денежного потока;

<variant>Концепция временной ценности денежных ресурсов;

<question>Будущая стоимость денег представляет собой сумму инвестированных в текущий момент денежных средств, в которую они перейдут через определенный период времени с учетом условий вложения.

<variant>FV (Future Value);

<variant>PV (Present Value);

<variant>EBIT;

<variant>NOPAT;

<variant>EPS;

<question>Прибыль до налогов и процентов – показатель прибыли компании до вычета налога на прибыль и начисленных процентов по кредитам.

<variant>EBIT;

<variant>FV (Future Value);

<variant>PV (Present Value);

<variant>NOPAT;

<variant>EPS;

<question>Посленалоговая операционная прибыль – чистая операционная прибыль за вычетом налогов. Данный показатель используется в инвестиционном анализе и при оценке рентабельности компании.

<variant>NOPAT;

<variant>EBIT;

<variant>FV (Future Value);

<variant>PV (Present Value);

<variant> EPS;

<question>В рамках какой концепции происходит идентификация денежного потока,оценка факторов определяющих величину его элементов и выбор коэффициента дисконтирования, позволяющего сопоставлять элементы потока, генерируемые в различные периоды времени?

<variant>Концепция денежного потока;

<variant>Концепция временной ценности денежных ресурсов;

<variant>Концепция эффективности рынка;

<variant>Концепция стоимости капитала;

<variant>Концепция риска и доходности;

<question> Прибыль на акцию – финансовый показатель, равный отношению чистой прибыли компании, доступной для распределения, к среднегодовому числу обыкновенных акций

<variant>EPS;

<variant>EBIT;

<variant>FV (Future Value);

<variant>PV (Present Value);

<variant> NOPAT;

<question> Дивиденды на акцию – финансовый показатель, равный отношению чистой прибыли компании, доступной для распределения, к среднегодовому числу обыкновенных акций.

<variant>DPS;

<variant>EPS;

<variant>EBIT;

<variant>FV (Future Value);

<variant> NOPAT;

<question>Показатель, учитывающий, как изменчивость (волатильность) доходности акций или портфелей, так и тенденцию их доходности к росту или снижению по мере того, как растет или снижается доходность других акций или портфелей– это

<variant>Ковариация;

<variant>Композит;

<variant>Прибыль;

<variant>Рентабельность;

<variant>Себестоимость;

<question>Риск, с которым столкнется инвестор при вложении в один актив - это

<variant>Автономный риск;

<variant>Портфельный риск;

<variant>Политический риск;

<variant>Внутренний риск;

<variant>Ретроспективный риск;

<question>Риск не является средневзвешенным значением рисков активов его составляющих, риск его будет всегда ниже средневзвешенного значения риска активов, входящих в него.

<variant>Портфельный риск;

<variant> Политический риск;

<variant> Внутренний риск;

<variant> Ретроспективный риск;

<variant>Автономный риск;

<question>Коэффициент рентабельности инвестиций – финансовый показатель, характеризующий доходность инвестиционных вложений.

<variant>ROI;

<variant>EPS;

<variant>EBIT;

<variant>FV (Future Value);

<variant> NOPAT;

question>Риск, связанный со снижением уровня ликвидности оборотных активов - это

<variant>риск неплатежеспособности

<variant>кредитный риск

<variant>инвестиционный риск

<variant>внешний риск

<variant>чистый риск

<question>Коэффициент, отражающий риск, который приходится на единицу доходности

<variant>Коэффициент вариации;

<variant>Коэффициент сопротивления;

<variant>Коэффициент покрытия;

<variant>Коэффициент Варна;

<variant>Коэффициент пуассона;

<question>Цикл оборота кредиторской задолженности – это:

<variant> Среднее время, проходящее с момента закупки материально-производственных запасов предприятием до момента оплаты счетов по ним;

<variant> Интервал времени с момента оплаты производственных ресурсов до момента поступления денежных средств за реализованный товар;

<variant> Период времени, который начинается с момента поступления материалов на склад и заканчивается в момент отгрузки покупателю готовой продукции, которая была изготовлена из данных материалов;

<variant> Среднее время, необходимое для погашения покупателями своей задолженности, возникшей в результате продаж в кредит;

<variant>Время жизненного цикла предприятия;

<question> Будущая стоимость денег представляет собой сумму инвестированных в текущий момент денежных средств, в которую они перейдут через определенный период времени с учетом условий вложения.

<variant>FV (Future Value);

<variant>PV (Present Value);

<variant>EBIT;

<variant>NOPAT;

<variant> EPS;

<question>Подходы к оценке стоимости компании:

<variant>Затратный подход, сравнительный (рыночный) подход, доходный подход;

<variant>Рыночный подход, мутарационный подход;

<variant>Инновационный подход, рыночный подход;

<variant>Мерсеризационный подход, рыночный подход;

<variant>Ковариационный подход, доходный подход;

<question>Наличие на предприятии сомнительной дебиторской задолженности является свидетельством

<variant>Неэффективной и нерациональной кредитной политики, что может стоить предприятию его платежеспособности и ликвидности;

<variant>Эффективной и рациональной кредитной политики;

<variant>Поступательного развития предприятия;

<variant>Отсутствия каких-либо проблем функционирования;

<variant>Положительный фактор;

<question>Инкассация дебиторской задолженности - это

<variant>Получение или сбор предприятием денежных средств от его должников;

<variant>Вывоз задолженности кредиторам;

<variant> Получение налоговых льгот предприятием;

<variant>Сбор и вывоз предприятием денежных средств своим акцио

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|