- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Дата: 01.12.2020 г.. Задача 2.

Дата: 01.12.2020 г.

Дисциплина: УП по ПМ 03 (УП 03)

Тема урока (урок 7-12): Расчет переменных издержек при организации перевозок

(урок 13-14): Расчет постоянных издержек при организации перевозок

План:

1. Ознакомиться с лекционным материалом. Кратко законспектировать лекционный материал в тетради.

2. Записать образец решения задач, представленных ниже, в тетради (Практическая работа). Осмыслить и проанализировать решение задачи.

3. Решить задачи для самостоятельного решения.

4. Выполненные задания отправить в ВК в личные сообщения.

Лекционный материал.

При планировании себестоимости продукции принято классифицировать калькуляционные статьи затрат по следующим признакам:

1) по способу отнесения на себестоимость единицы продукции - прямые и косвенные;

2) по характеру зависимости от объемов производства - переменные и постоянные;

3) по составу (степени однородности) - простые и комплексные;

4) по степени участия в производственном процессе - основные и накладные.

Прямые - непосредственно включаются в состав затрат соответственно на грузовые или пассажирские перевозки, на транспортно-экспедиционное обслуживание или прочие виды деятельности (статьи затрат с 1 по 6). Косвенные затраты (по статье “Общехозяйственные расходы”) распределяются между видами перевозок и деятельности пропорционально общим суммам прямых затрат, отнесенных на каждый из этих видов.

К переменным относятся затраты, изменяющиеся пропорционально объему производства. На автомобильном транспорте к переменным затратам относятся те, которые изменяются с изменением общего пробега подвижного состава. К ним могут быть отнесены следующие затраты: топливо, шины, смазочные и прочие эксплуатационные материалы, ТО и Р подвижного состава, амортизация подвижного состава (если амортизация начислена с учетом пробега подвижного состава).

К постоянным (условно-постоянным) относятся расходы, которые остаются стабильными при изменении объема производства продукции (общего пробега подвижного состава): общехозяйственные расходы, амортизационные отчисления по подвижному составу (если амортизация начислена с учетом срока службы). Затраты на заработную плату водителей выделяют в отдельную статью, так как они при сдельной форме оплаты труда зависят от пробега подвижного состава и не зависят при повременной форме.

Простыми называют затраты, состоящие из одного элемента: заработная плата, амортизация и др. Комплексными называются затраты, состоящие из нескольких элементов: общехозяйственные расходы, затраты на ТО и Р подвижного состава и др.

Основными называются затраты, непосредственно связанные с технологическим процессом производства (процессом перевозок): заработная плата водителей, топливо, шины, смазочные и прочие эксплуатационные материалы, ТО и Р подвижного состава, амортизация подвижного состава.

Накладные расходы - это затраты, связанные с организацией, обслуживанием производства и управлением им. К ним относятся общехозяйственные расходы. Калькуляция себестоимости перевозок предполагает расчет суммарных затрат, приходящихся на единицу перевозок того или иного вида. Основными калькуляционными единицами принимают:

- 10 ткм при сдельной форме оплаты перевозок;

- 10 автомобиле-часов (10 АЧр) при повременной форме оплаты перевозок;

- 10 пасс-км при перевозках пассажиров в автобусах;

- 10 пл. км при перевозках автомобилями-такси.

Практическая работа «Определение переменных издержек при организации перевозок»

Задача 1:

Определить норматив оборотных средств по шинам для автомобилей КамАЗ – 5320 при следующих исходных данных:

- количество автомобилей – 150;

- количество шин на одном автомобиле (без запасной) – 10;

- годовой пробег одного автомобиля – 170 тыс.км.;

- стоимость одной шины – 12 900 руб;

- нормативный пробег одной шины – 70 тыс. км.

Решение:

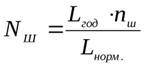

1. Определим потребное количество шин на год для АТП.

где Lгод – годовой пробег автомобилей, км,

L норм. – нормативный пробег одной шины,

nш – количество шин на одном автомобиле (без запасной),

2. Определим затраты на приобретение шин.

3643 * 12900 = 46 994 700 руб.

Задача 2.

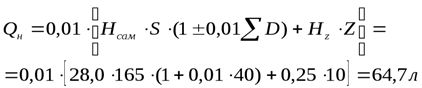

Из путевого листа установлено, что автомобиль-самосвал МАЗ-510 совершил пробег 165 км, выполнив при этом 10 ездок с грузом. Работа осуществлялась в зимнее время в карьере на дороге IV категории. Определить нормируемый расход топлива и затраты на топливо при цене 38 руб./литр.

Исходные данные:

- базовая норма расхода топлива для автомобиля-самосвала МАЗ-510 составляет Hs = 28,0 л/100 км;

- норма расхода топлива для самосвалов на каждую ездку с грузом составляетHz = 0,25 л;

- надбавка на работу в зимнее время D = 10%, на работу в карьере с грузом D = 30%. Итого ∑ D=10+30= 40%;

Нормируемый расход топлива:

Затраты на топливо:

64,7 * 38 = 2458,6 руб.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|