- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Тема: . Факторы производства и факторные доходы. Основные источники финансирования бизнеса.

Тема: . Факторы производства и факторные доходы. Основные источники финансирования бизнеса.

Лекция

В данной лекции мы охарактеризуем основные факторы производства. Определим, какие доходы можно получить благодаря владению ими. Вспомним, как формируется доход предприятия. Что такое издержки производства? Назовём возможные источники финансирования бизнеса.

Факторы – это главные причины и условия протекания производства. Вся суть производства состоит в использовании производственных факторов и создании с их помощью, на их основе экономического продукта. Так что факторы — это движущая сила производства, составные части производственного потенциала.

Ни одно производство невозможно представить себе без использования ресурсов.

Ресурсы производства – это совокупность тех сил, которые могут быть использованы для производства материальных благ и оказания услуг.

Ресурсы могут существовать независимо друг от друга. Например, какая-то обладает богатыми природными ресурсами (руды, уголь, нефть, газ и так далее), но не обладает достаточным количеством высококвалифицированных специалистов для того, чтобы наладить переработку данных природных ресурсов.

Факторы производства – это та часть ресурсов, которая реально вовлечена в производство экономических благ. Факторы производства работают только в комплексе.

Например, для того чтобы изготавливать пирожные и поставлять их на рынок, необходимы мука, яйца, масло, сахар, дрожжи; необходимы печи для выпечки и квалифицированные кондитеры. Все эти ресурсы производства нам нужны здесь и сейчас. Без любой из этих составляющих наши пирожные не получатся.

В современной экономике принято выделять следующие факторы производства: труд, земля, капитал, предпринимательство (предпринимательские способности) и информация.

Труд– это умственные и физические способности людей, их навыки и опыт, которые используются в форме услуг, необходимых для производства экономических благ.

В качестве факторного дохода выступает заработная плата – материальное вознаграждение за труд (цена труда).

Выделяют следующие факторы, влияющие на величину заработной платы:

· сложность труда (чем сложнее труд, тем более высока оплата за него);

· уровень квалификации работника (люди с более высокой квалификацией получают более высокую зарплату, чем низкоквалифицированные работники);

· экономическая ситуация (в условиях экономического кризиса сокращается спрос на рабочую силу и, соответственно, снижается и цена труда, или наоборот, если на рынке труда не хватает специалистов определённой квалификации, то стоимость их услуг будет расти).

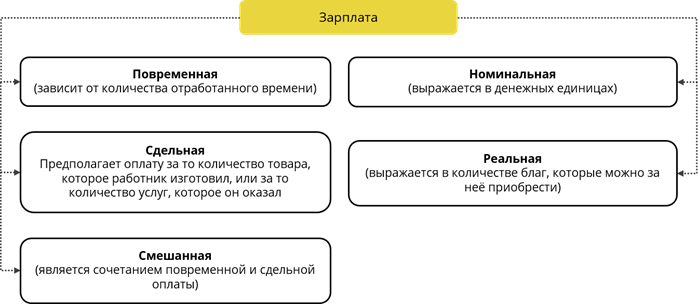

Зарплата может быть разной. Чаще всего выделяют такие виды зарплаты, как: повременная (зависит от количества отработанного времени), сдельная (предполагает оплату того количества товара, которое работник изготовил, или то количество услуг, которые он оказал), смешанная (является сочетанием повременной и сдельной оплаты).

Также различают: номинальную и реальную заработную плату.

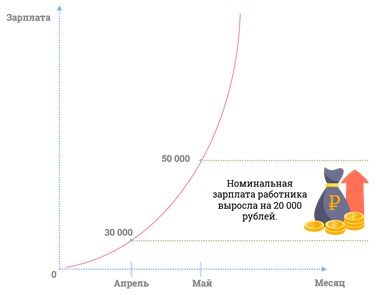

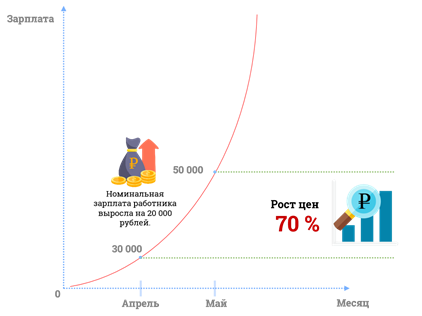

Номинальная заработная плата выражается в денежных единицах. Например, в апреле работник получил 30 000 рублей, а в мае – 50 000 рублей. Таким образом можно сказать, что номинальная зарплата работника выросла на 20 000 рублей.

Реальная же зарплата выражается в количестве благ, которые можно за неё приобрести.

И если, например, за май месяц цены выросли на 70%, то получается, что несмотря на рост номинальной зарплаты, реальная значительно снизилась, потому что несмотря на то, что денег стало больше, работник сможет купить на них гораздо меньше благ, чем в апреле.

Величина данного фактора зависит от:

· количества населения трудоспособного возраста;

· уровня образования и квалификации работников, развития системы общего и профессионального образования;

· состояния здоровья работников;

· характера труда и наличия мотивации к эффективному труду.

Следующий фактор производства –земля – это все виды природных ресурсов, которые существуют независимо от человека: земля (в том числе участки, на которых располагаются производственные здания), леса, воды, месторождения полезных ископаемых.

В качестве дохода владельцы этого фактора производства получают ренту – определённую сумму, которая уплачивается за пользование фактором производства его владельцу, тем, кто этот фактор производства использует.

Например, в нашей стране недра в границах территории Российской Федерации, включая подземное пространство и содержащиеся в недрах полезные ископаемые, энергетические и иные ресурсы, являются государственной собственностью. Государство же в свою очередь вправе сдавать участки для добычи полезных ископаемых заинтересованным в этом компаниям, получая от них ренту в виде налога на землю или налога на добычу полезных ископаемых.

Ещё одним фактором производства является капитал – это все средства производства, созданные человеком, способные приносить прибыль.

Средства производства – это орудия труда (любая техника, начиная от каменных топоров и заканчивая промышленными роботами) и производственная инфраструктура (линии электропередач, производственные здания, дороги).

Следует различать физический капитал (непосредственно средства производства) и финансовый капитал (денежные средства, которые могут быть инвестированы в производство).

В качестве факторного дохода владелец производства получает процент – доход на капитал.

До сих пор между экономистами ведутся споры о том, можно ли считать предпринимательство (предпринимательские способности) отдельным фактором производства, или это разновидность такого фактора производства, как труд? Ведь мы же говорили о том, что труд – это все те способности, которые позволяют человеку участвовать в процессе производства, а предпринимательство — это тоже способность, как и все остальные. Но всё-таки всё более число экономистов склоняется к мнению, что предпринимательство — это особая способность и отдельный фактор производства.

Предпринимательские способности – это способности к объединению основных факторов производства (труд, земля, капитал) к его эффективной организации.

Факторный доход владельца предпринимательских способностей – прибыль – разница между выручкой от реализации товаров и общими затратами на их производство.

В отличие от всех остальных видов факторного дохода – это единственный вид, который может быть выражен как положительной, так и отрицательной величиной.

То есть владельцы других факторов производства либо получат какой-то доход, либо не получат ничего. Например, если вы обладаете рабочей силой, то вы можете либо наняться на работу, либо не делать этого, а вот предприниматель может не только получить прибыль, но и разориться.

В современной экономике всё большую роль приобретает такой фактор производства, как информация – это все те сведения, которые необходимы людям для осознанной деятельности в мире экономики.

Например, это могут быть сведения, связанные с научно-технической сферой (технологии), информация о состоянии рынка, информация о способах организации производства и так далее.

Факторы производства, как и все виды ресурсов, ограничены.

Те затраты, которые несёт компания на оплату факторов производства, принято называть издержками производства.

По характеру затрат принято выделять внешние и внутренние издержки.

Внешние (бухгалтерские, явные) издержки – это оплата факторов производства, которые не принадлежат фирме: зарплата, арендная плата, оплата за сырьё и электроэнергию, процент по банковскому кредиту и тому подобное.

Внутренние (альтернативные) издержки – это потерянный доход от собственных факторов производства, то есть это те доходы, которые могли быть получены, если бы имеющиеся в распоряжении владельца компании факторы производства использовались каким-либо другим образом.

Например, человек на собственные деньги начал бизнес. В качестве альтернативы он мог бы положить эти деньги в банк и получать проценты по банковскому вкладу, что могло быть выгоднее, чем доход, полученный от собственного бизнеса, или наоборот, доход от вклада мог оказаться не так выгоден, как организация собственного дела.

Вместе внутренние и внешние издержки называют ещё экономическими. Настоящий предприниматель не будет учитывать издержки по отдельности, а только все месте, потому что только в этом случае он сможет оценить, а стоит ли ему вообще заниматься этим видом бизнеса, или всё-таки стоит имеющиеся у него факторы производства направить в другое русло и получить таким образом большую прибыль.

Прибыль –это важнейший качественный показатель эффективности деятельности организации, характеризующий рациональность использования средств производства, материальных, трудовых и финансовых ресурсов.

Говоря простым языком,прибыль – это выручка от продажи товаров или оказания услуг минус затраты на их производство.

Принято выделять бухгалтерскую и экономическую прибыль.

Бухгалтерская прибыль – это доходы (выручка) минус внешние издержки.

Экономическая прибыль – это доходы (выручка) минус экономические издержки (внешние + внутренние).

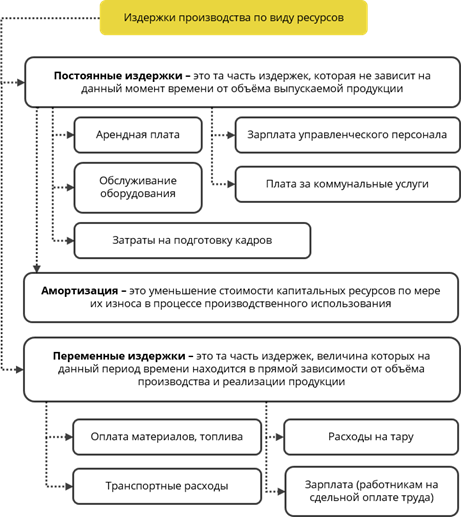

По виду ресурсов принято выделять постоянные и переменные издержки.

Постоянные издержки – это та часть издержек, которая не зависит на данный момент времени от объёма выпускаемой продукции: арендная плата, обслуживание оборудования, затраты на подготовку кадров, зарплата управленческого персонала, плата за коммунальные услуги, амортизационные отчисления – постоянные издержки предприятие несёт даже тогда, когда не работает.

К постоянным издержкам также принято относить амортизационные отчисления. Обычно принято говорить об амортизации оборудования. Согласитесь, что ничто не вечно и любое оборудование в процессе его эксплуатации постепенно изнашивается, соответственно, происходит уменьшение его стоимости, то есть амортизация – это уменьшение стоимости капитальных ресурсов по мере их износа в процессе производственного использования.

Переменные издержки – это та часть издержек, величина которых на данный период времени находится в прямой зависимости от объёма производства и реализации продукции: оплата материалов, топлива, расходы на тару, транспортные расходы, зарплата (работникам на сдельной оплате труда) – переменные издержки увеличиваются с ростом объёмов производства, и наоборот.

Постоянные и переменные издержки вместе принято называть общими, или валовыми. Именно с этими издержками предприниматель сталкивается, когда ему необходимо посчитать прибыль.

Также существует понятие чистой прибыли– часть валовой (балансовой) прибыли фирмы, которая остаётся в её распоряжении после уплаты налогов, сборов, отчислений и других обязательных платежей в бюджет.

Для того, чтобы нести издержки, необходимо откуда-то брать деньги, если надо оплачивать производства и так далее. Но откуда же можно взять эти деньги?

Принято выделять внутренние и внешние источники финансирования бизнеса.

Финансирование – это выделение денежных средств, финансовых ресурсов на что-либо.

Внутренние источники – это те источники, которые имеются на самом предприятии.

Такими источниками финансирования могут быть:

· прибыль фирмы;

· продажа ресурсов;

· сокращение производственных запасов;

· амортизационный фонд.

К плюсам внутренних источников можно отнести:

· нет дополнительных расходов;

· владелец фирмы сохраняет контроль над управлением.

Но внутренних источников часто не хватает для расширения производства, поэтому предпринимателю приходится прибегать к использованию внешних источников.

Такими источниками финансирования могут быть:

· кредит (банковский и коммерческий);

· привлечение инвесторов;

· акционирование;

· лизинг – долгосрочная аренда машин, оборудования, транспортных средств, производственных сооружений с возможностью их последующего выкупа по остаточной стоимости.

К недостаткам внешнего финансирования можно отнести то, что в случае получения кредита на предпринимателя лягут дополнительные расходы по его обслуживанию, что приведёт к увеличению издержек производства, ну а в случае акционирования предпринимателю придётся делиться властью.

К положительным сторонам можно отнести то, что в случае внешнего финансирования увеличится количество инвестиций.

Ну а если речь идёт о малом бизнесе, то дополнительным источником финансирования могут стать программы помощи малому бизнесу со стороны государства (бюджетные и внебюджетные фонды).

Попробуйте письменно ответить на следующие вопросы:

1. Что такое факторы производства и факторные доходы?

2. В чём заключаются издержки производства?

3. Какие существуют источники финансирования бизнеса?

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|