- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Отчеты по товарно-материальным запасам

Отчеты по товарно-материальным запасам

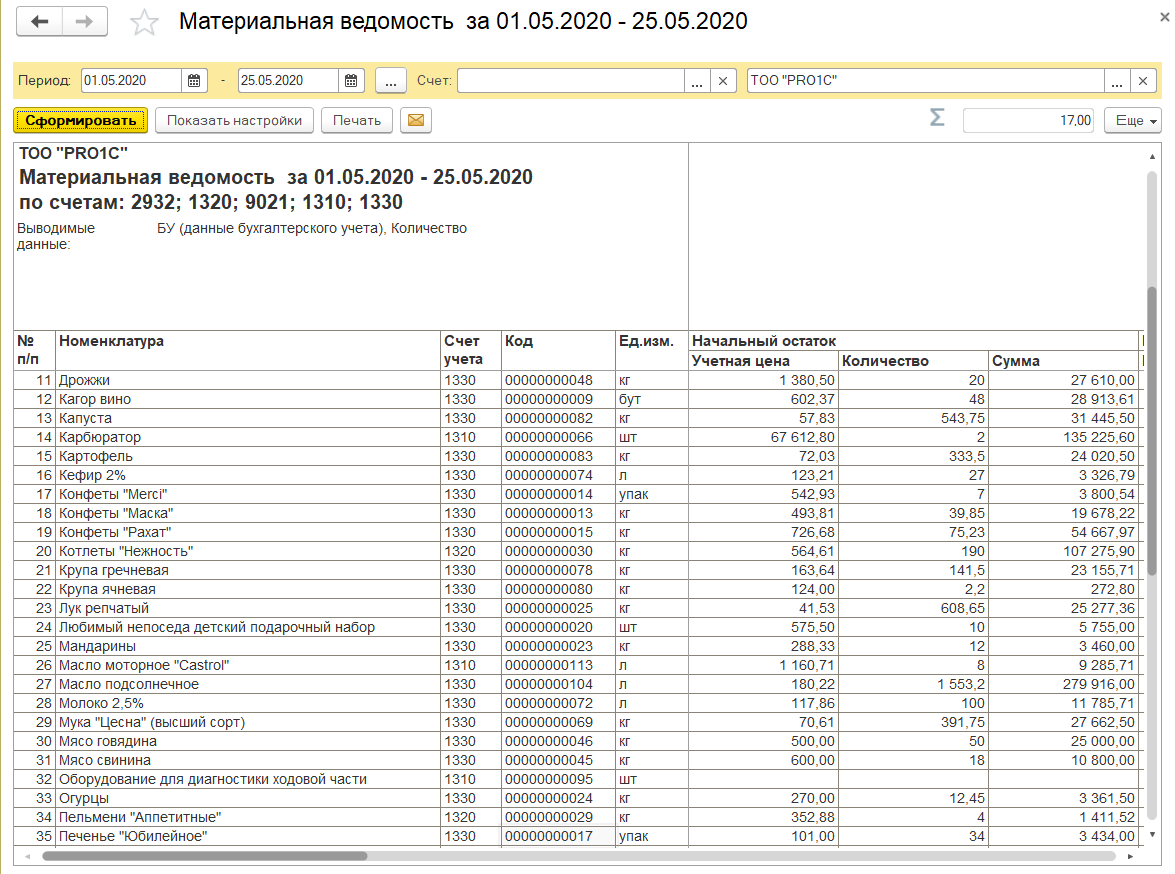

Для обобщения и систематизации сведений по запасам, в конфигурации предусмотрен отчет Материальная ведомость.

Отчет Материальная ведомость позволяет получить информацию о запасах в разрезе таких показателей, как начальный и конечный остаток, приход, расход, данные в разрезе субконто всех уровней и данных в количественных и суммовых показателях.

Это универсальный отчет, который позволяет получить необходимую информацию по запасам в любом доступном разрезе.

В настройках если уберем галочки «Данные по корр.счетам» и в «Сумме»-будет более компактный вид.

Практикум 11

1. Отразите перемещениесырья – Персикив количестве 4 000 кг на Производственный склад 14.06.2020 года.

2. При перемещении обнаружена порча товара. Руководством принято решение списать порчу товара на расходы предприятия. Отразите операцию по списаниютовара Персикив количестве9 кг на счет 7480статья затратПрочие расходы, дата списания 14.06.2020 года.

3. Отразите поступлениена Производственный склад приобретенных материалов Коробка упаковочная (тетрапак) в количестве 3500штук по цене 14 тенге. Данный материал приобретен у поставщика ТОО «Упаковка» 17.06.2020 года по договору № 12 от 12.06.2020 года.

4. С ТОО «Упаковка» был согласован взаимозачет, то есть на сумму приобретения у поставщика с Основного склада производится отгрузка товара Яблокив количестве 122,5 кг по установленной оптовой цене. Отразите операцию по отгрузке товара в адрес ТОО «Упаковка» 18.06.2020 года по договору продажи № 003 от 17.06.2020, укажите счет учета доходов 6010вид дохода - Доход от реализации продукции и оказания услуг, счет учета расходов 7010статья затрат – Прочие расходы, Номенклатурные группы - Основная номенклатурная группа.

5. После отражения реализации от 18.06.2020 г. проведите зачет дебиторской и кредиторской задолженности по ТОО «Упаковка».

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|