- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Учет операций по выбытию товарно-материальных запасов

Учет операций по выбытию товарно-материальных запасов

Запасы могут выбывать из организации по различным основаниям: в результате их продажи, безвозмездной передачи, передачи на производственные нужды, списание в результате выявленной в ходе инвентаризации недостачи, списание по прочим различным основаниям, и т.д.

Выбытие запасов в результате их реализации покупателю отражается документом Реализация ТМЗ и услуг с видом операции Реализация (товары, услуги).

Пример

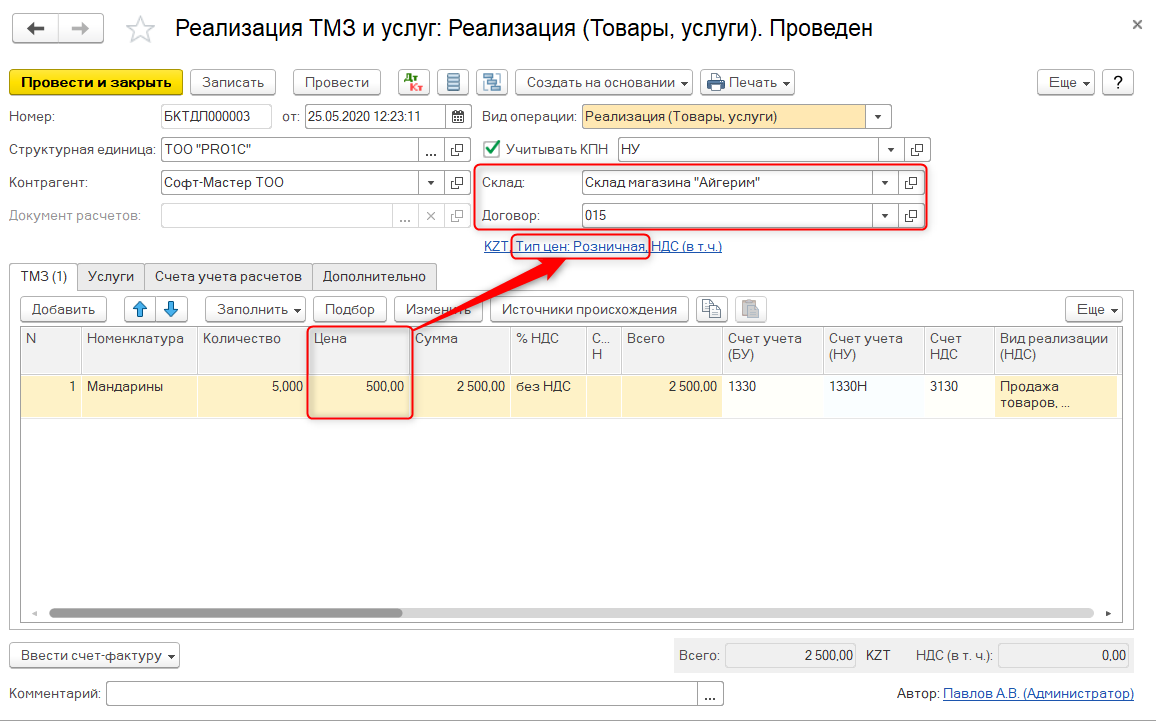

В верхней части документа указывается покупатель, которому реализуется товар и склад, на котором хранятся запасы, данные о договоре. В договоре отражаются сведения об используемом типе цены. В соответствии с выбранном типом цен, в документе автоматически заполняется цена реализации с возможностью ручной корректировки.

В табличной части на закладкеТМЗ отражается реализуемая номенклатура и сведения по операции: реализуемое количество, цена, счета учета и т.д.

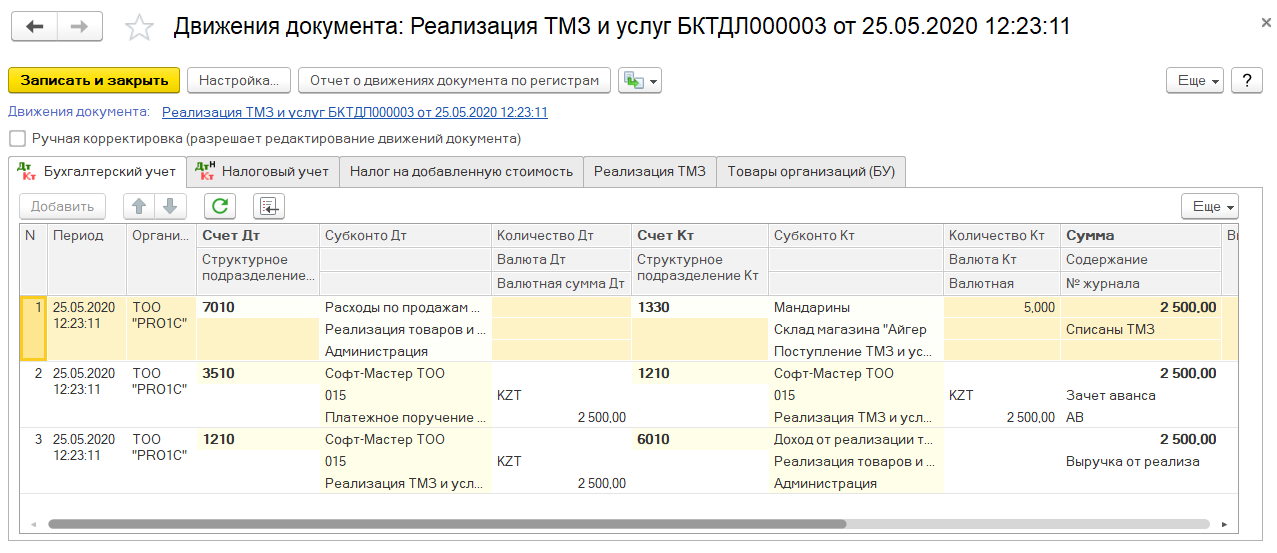

При проведении документом формируются следующие проводки:

1. По списанию себестоимости реализованных запасов (Дебет 7010 «Себестоимость реализованной продукции и оказанных услуг» Кредит 1330 «Товары»);

2. По отражению выручки по реализованным запасам (Дебет 1210 «Краткосрочная дебиторская задолженность покупателей и заказчиков» Кредит 6010 «Доход от реализации продукции и оказания услуг»);Дт 1210 Кт 3130 НДС

3. Так как от данного покупателя имеется авансовый платеж по договору, отнесение в зачет ранее полученного аванса (Дебет 3510 «Краткосрочные авансы полученные» Кредит 1210 «Краткосрочная дебиторская задолженность покупателей и заказчиков»).

Ранее полученный аванс полностью «закрывает» задолженность покупателя по операции.

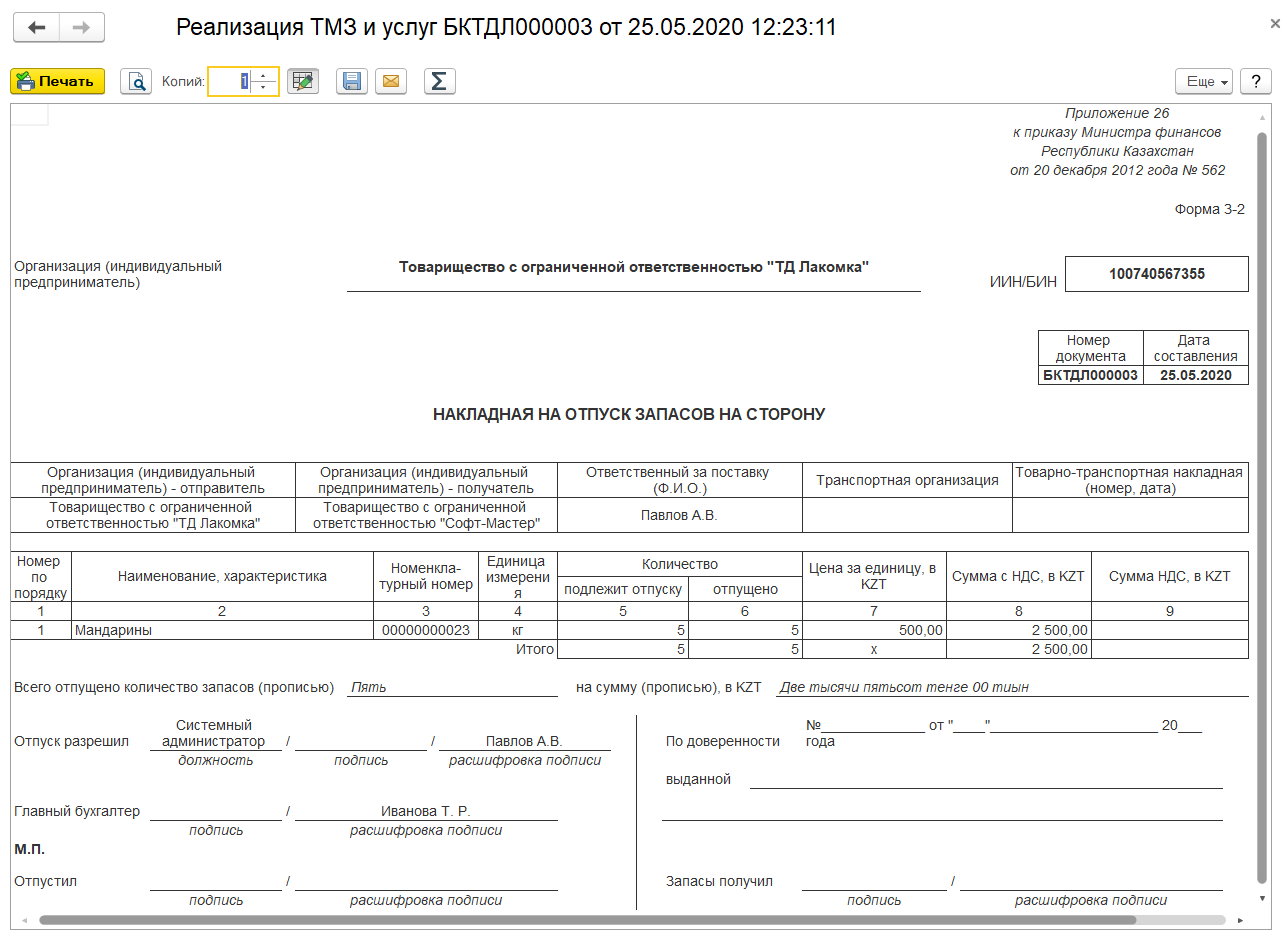

На основании документа доступна к формированию утвержденная печатная форма З-2 Накладная на отпуск запасов. По реализованным работам и услугам форма Р-1 Акт выполненных работ.

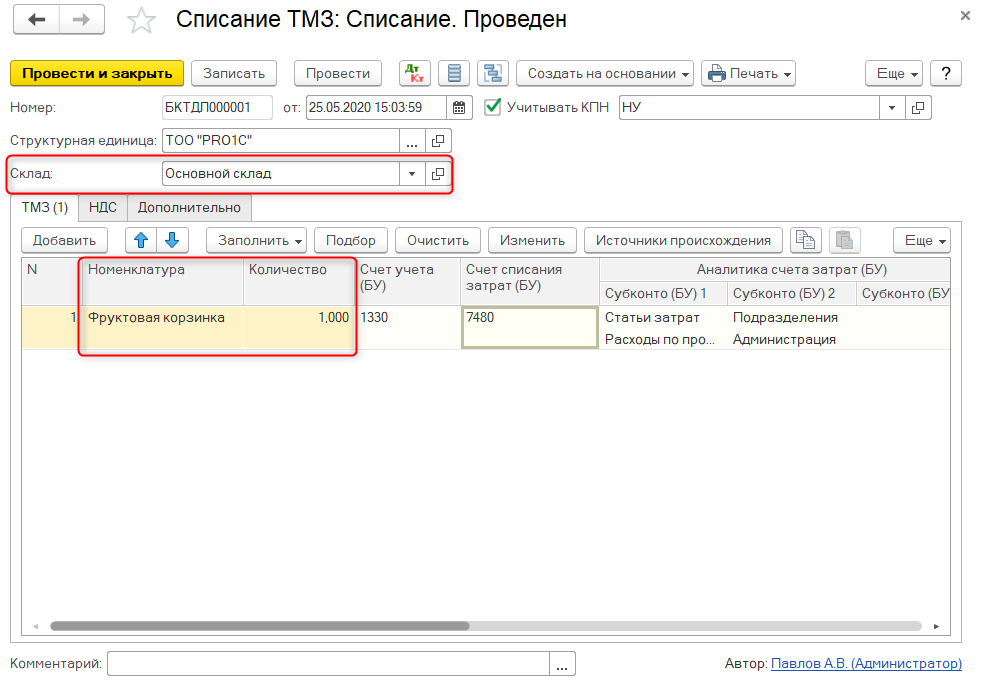

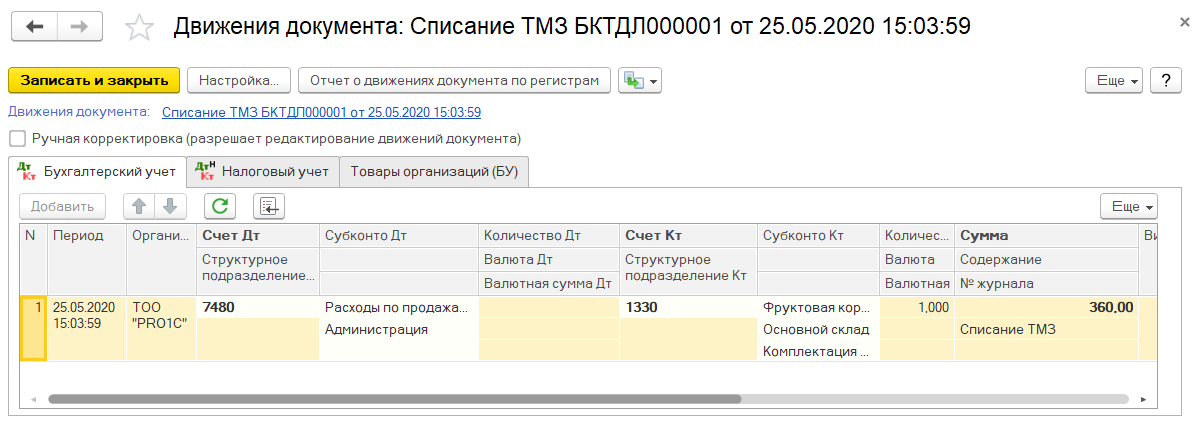

Для отражения факта списания товаров и материалов по прочим основаниям (бой, порча, выявленные недостачи в ходе проведения инвентаризации), используется документ Списание ТМЗ.

Пример

С Основного складав результате порчи списывается «Фруктовая корзинка».

В документе указывается склад, в табличной части списываемая номенклатура. Счета списания затрат заполняются в документе по умолчанию и при необходимости могут быть скорректированы.

При проведении документа формируется проводка по отнесению стоимости номенклатуры на указанный счет списания затрат. В данном случае формируется проводка по дебету счета 7480 «Прочие расходы» и кредиту счета 1330 «Товары».

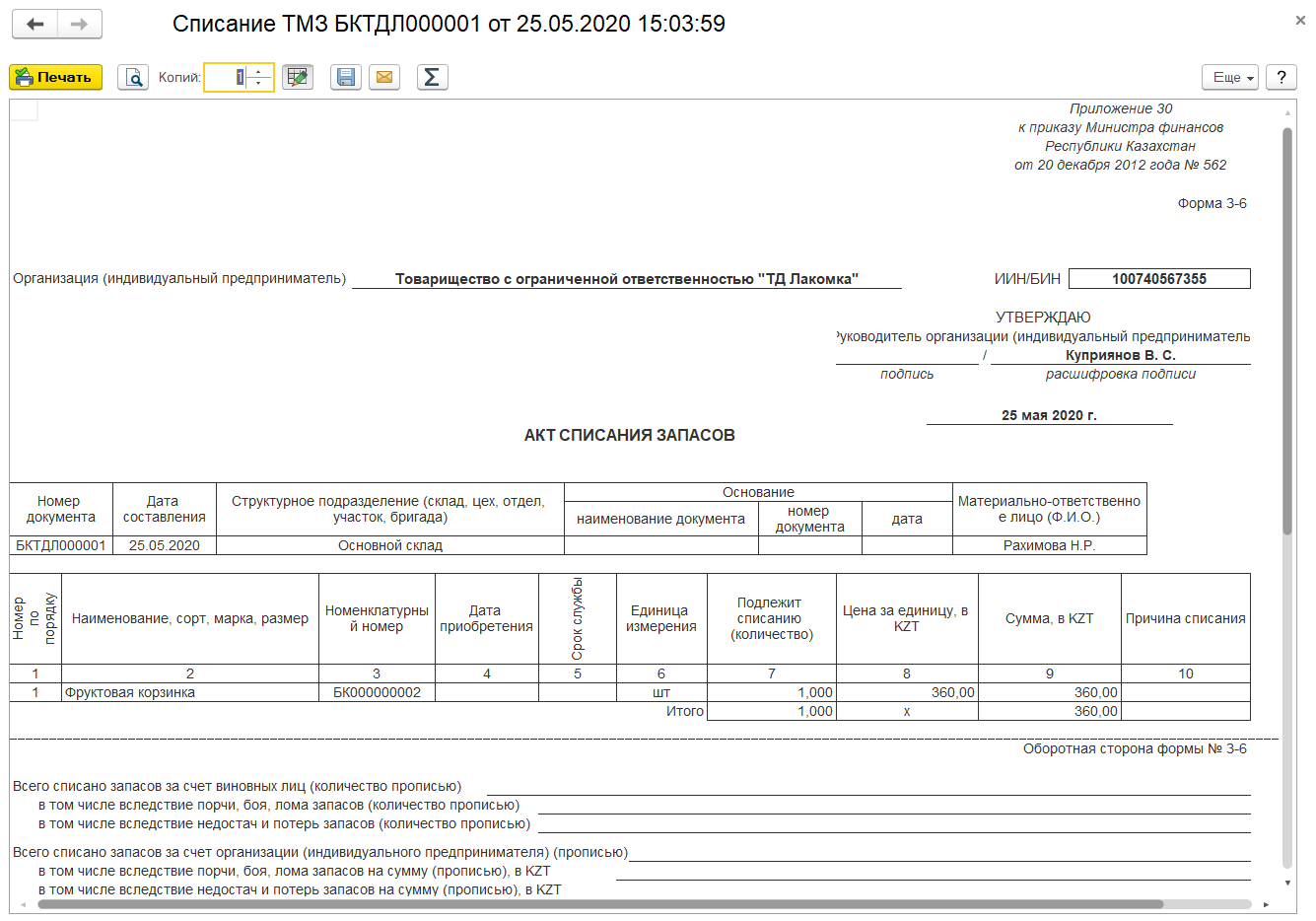

На основании документа доступна к формированию утвержденная печатная форма З-6 Акт списания запасов.

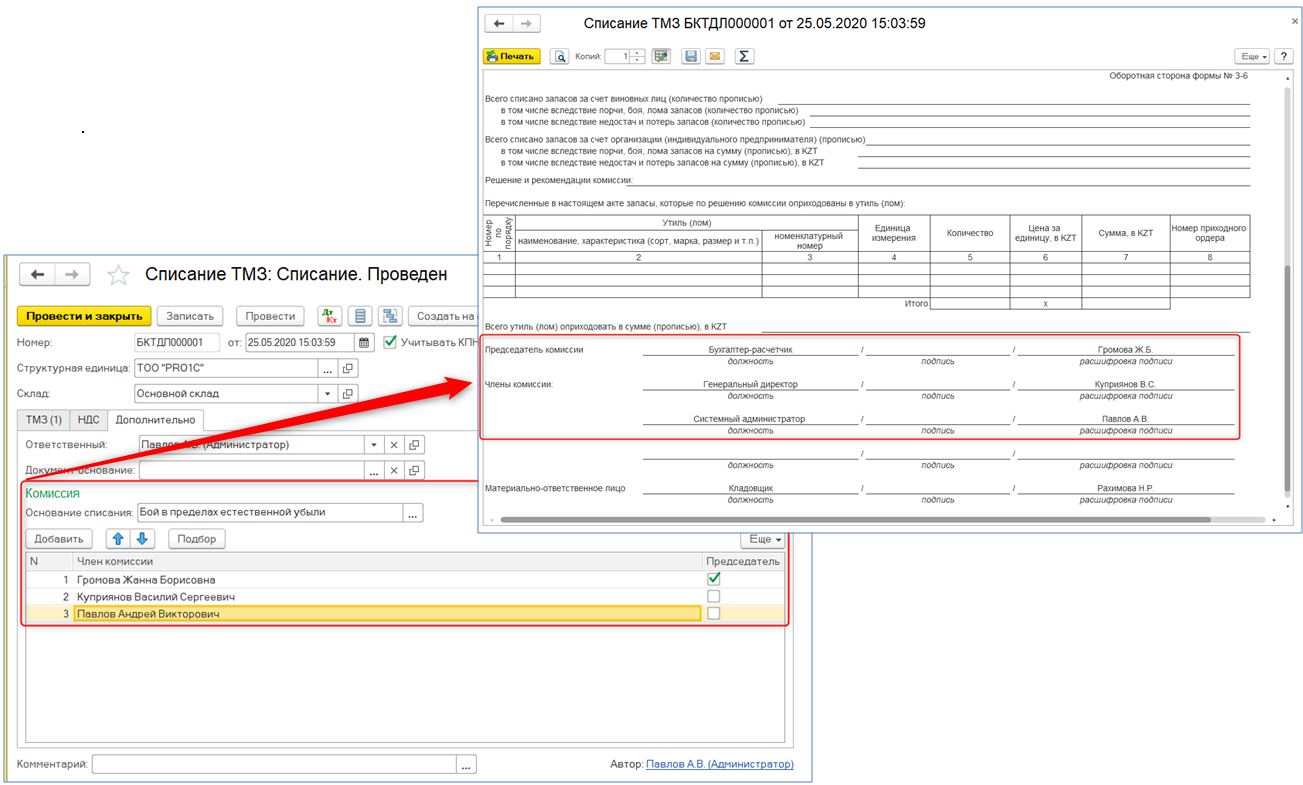

Для заполнения в печатной форме сведений по комиссии, подтверждающей списание запасов, данные указываются на закладке документа Дополнительно в разделе Комиссия. Один из членов комиссии назначается председателем.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|