- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Учет операций по поступлению товарно-материальных запасов

Учет операций по поступлению товарно-материальных запасов

Запасы могут поступать в организацию по различным основаниям: в результате приобретения, производства, приходоваться выявленные при инвентаризации излишки, поступать безвозмездно, поступать в результате разбора основных средств и т.д.

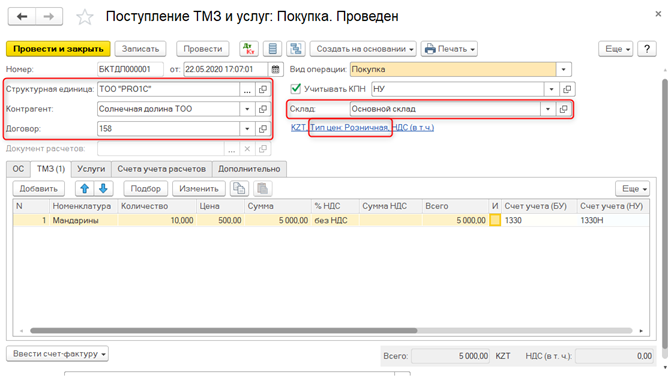

Рассмотрим отражение в конфигурации ситуаций по поступлению запасов в результате их приобретения. Приобретение товаров и услуг оформляется при помощи документа Поступление ТМЗ и услуг с видом операции Покупка.

Пример

Организация приобретает у поставщика ТОО «Солнечная долина» 10 килограммов мандарин. Согласно ценовому предложению поставщика, стоимость приобретения 1 килограмма в розницу составляет 500 тенге.

В верхней части документа отражаются сведения о сторонах сделки: поставщике и покупателе, данные о договоре. В договоре с поставщиком указан используемый тип цены Розничная. Данный тип цены автоматически установлен в документе. На основании валюты, указанной в договоре с поставщиком, устанавливается валюта документа.

Также в верхней части документа отражается информация о складе, на который поступают товары.

Обратите внимание!Информация о наличии товаров в организации ведется в разрезе складов. Поэтому товар может быть реализован только с того склада, на который отражено его поступление или перемещение. Товар не может быть списан со склада, на котором его «нет». Поэтому при отражении поступления товаров, необходимо корректно указывать склад поступления.

Так как по операции оформляется приобретение товаров, в табличной части документа данные отражаются на закладке ТМЗ.

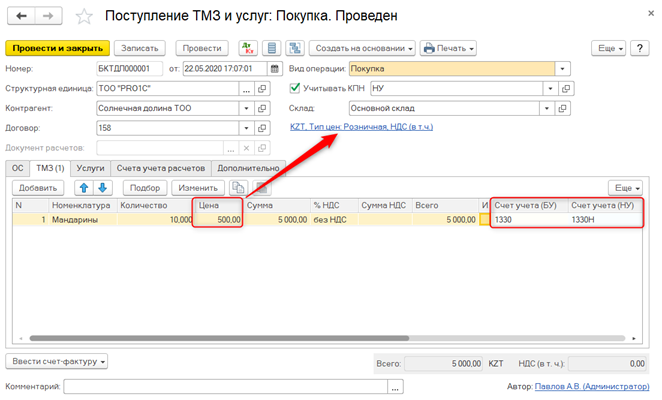

В табличной части указывается приобретаемая номенклатура и количество. Так как для данной номенклатуры и типа цены документом Установка цен номенклатуры уже есть заданная цена – она указывается в документе автоматически с возможностью ручной корректировки.

Сведения о счетах учета также заполняются в соответствии с установленными в регистре сведений Счета учета номенклатуры настройками для вида номенклатуры.

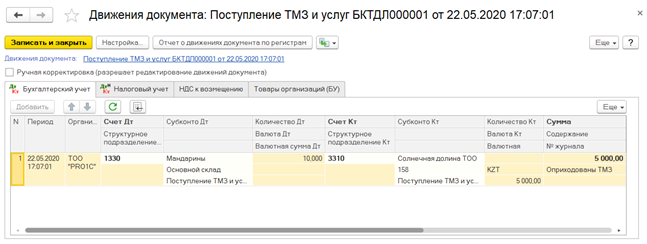

При проведении, документом формируется проводка по дебету счета 1330 «Товары» и кредиту счета 3310 «Краткосрочная задолженность поставщикам и подрядчикам».

То есть документом отражается поступление запасов в корреспонденции со счетом взаиморасчетов с поставщиком. В данном случае у организации возникает кредиторская задолженность по операции.

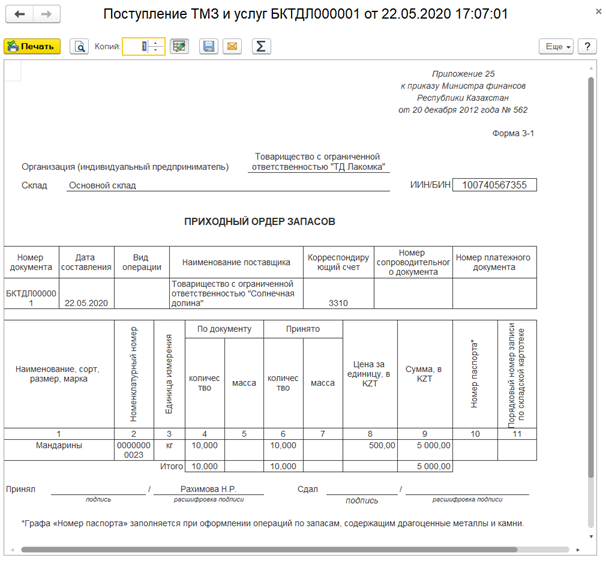

На основании документа доступна печатная форма З-1.

Товары могут приходоваться в организацию в результате демонтажа или выбытия основных средств.

Например, списывается аварийный автомобиль, не подлежащий восстановлению. При этом некоторые автозапчасти пригодны для дальнейшего использования на других автомобилях. Такие автозапчасти приходуются в организацию для дальнейшего использования.

В конфигурации такая операция отражается при помощи документа Списание ОС.

Пример

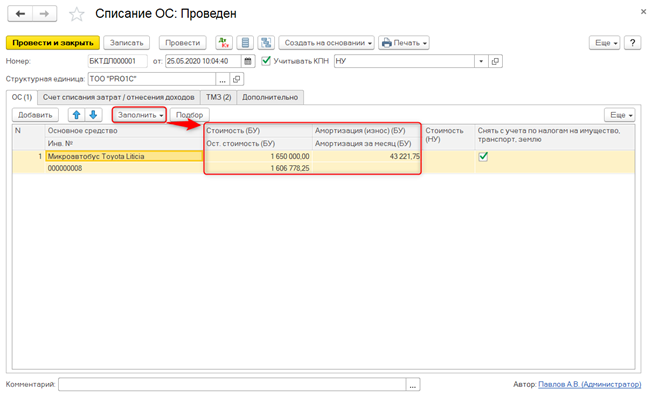

Списывается аварийный автомобиль «Микроавтобус Toyota Liticia». На закладке ОС отражаются сведения о списываемом автомобиле.

Сведения о стоимости, остаточной стоимости и начисленной за период использования амортизации, заполняются автоматически по кнопке Заполнить.

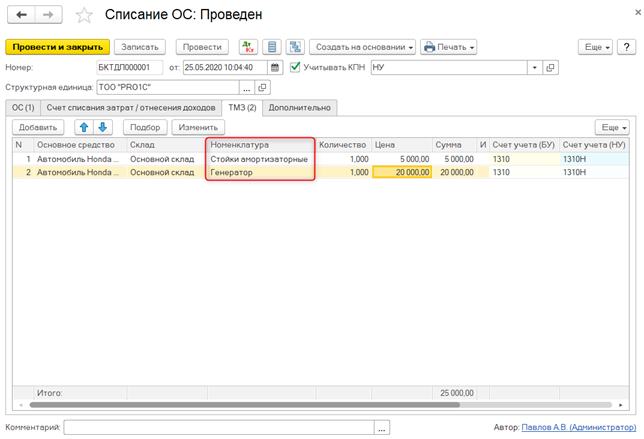

В хорошем состоянии и пригодны для дальнейшего использования некоторые автозапчасти: стойки амортизации и генератор.

Для оприходования автозапчастей, они отражаются на закладке ТМЗ. В табличной части указывается основное средство, при разборе которого получены данные ТМЗ, склад, на который они приходуются, количество приходуемых запасов, цена, счет учета.

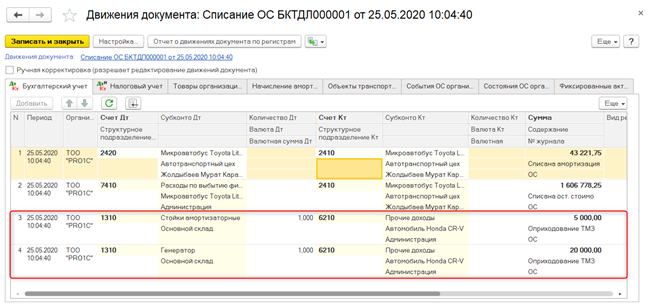

При проведении, документом формируется несколько проводок:

1. Дебет 2420 «Амортизация основных средств» Кредит 2410 «Основные средства» – списание суммы накопленной амортизации по основному средству;

2. Дебет 7410 «Расходы по выбытию активов» Кредит 2410 «Основные средства» – списание аварийного основного средства по остаточной стоимости;

3. Дебет 1310 «Сырье и материалы» Кредит 6210 «Доходы от выбытия активов» – оприходование ТМЗ, полученных в результате выбытия ОС (проводка формируется на каждое основное средство).

Таким образом, документом отражается как выбытие основного средства, так и приходуются товарно-материальные запасы.

Поступление товаров в организацию по прочим основаниям, например, излишки, выявленные в результате проведения инвентаризации, отражаются при помощи документа Оприходование ТМЗ.

Документ Оприходование ТМЗ подробно рассматривается в разделе «Инвентаризация товарно-материальных запасов в конфигурации «Бухгалтерия для Казахстана», ред. 3.0».

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|