- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Управление рисками

Негосударственное образовательное учреждение

Высшего профессионального образования

«Университет управления «ТИСБИ»

КОНТРОЛЬНАЯ РАБОТА

По дисциплине «Финансовый инжиринг»

На тему: «Управление рисками»

Выполнила:

Студентки группы ЗЭК 12

Задина Е.П.

Проверил:

Казань 2013\

Управление рисками

Риск характеризуется как опасность возникновения непредвиденных убытков, потерь ожидаемой прибыли, дохода или имущества, денежных средств в связи со случайным изменением условий экономической деятельности, неблагоприятными обстоятельствами.

В условиях рыночной экономики риск – ключевой элемент предпринимательства. Менеджер, умеющий вовремя рисковать, оказывается вознагражденным. Риском принято считать «действие наудачу в надежде на счастливый случай». Характерные особенности риска – неопределенность, неожиданность, неуверенность, предположение, что успех придет.

Самое опасное для любого бизнеса – это риск банкротства, однако реализоваться он может в полной мере, только если в определённый момент времени совпадут негативное воздействие внешней среды и внутренние проблемы предприятия.

Именно финансовое состояние является отражением всех негативных изменений, происходящих на предприятии и порой достаточно провести финансовый анализ, чтобы сделать заключение об уровне риска.

Однако, этого не достаточно для того чтобы проблемы предприятия были решены. Необходимо управлять финансовым риском. Управление риском – относительно новое для российской экономики явление, которое появилось при переходе к рыночной экономике. Это специальный вид менеджерской деятельности, нацеленной на смягчение воздействия риска на эффективность деятельности предприятия.

Подходов к управлению рисками сегодня достаточно много, какими бы не были методы управления, они должны включать три основных этапа:

- выявление области, наиболее подверженной риску, а также факторов, которые могут привести, в том числе и к банкротству;

- оценка факторов и определение уровня риска;

- выбор методов минимизации риска.

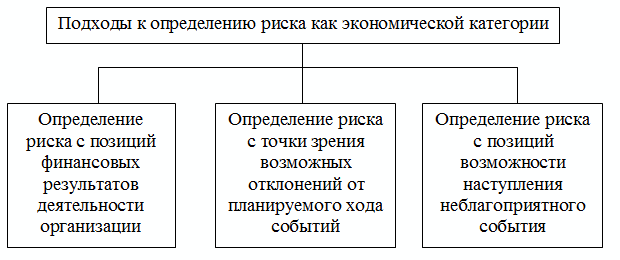

Риск – это сложная экономическая категория, при определении которой используются следующие подходы:

- определение риска с позиций финансовых результатов деятельности организации, то есть определение риска как экономической категории или финансовой категории;

- определение риска с точки зрения возможных отклонений от планируемого хода событий, определение риска как категории отклонения от цели;

- определение риска с позиций возможности наступления какого-либо неблагоприятного события, определение риска как вероятностной категории.

Классификация рисков по сфере возникновения, в основу которой положены сферы деятельности, является самой многочисленной группой. В соответствии со сферами предпринимательской деятельности обычно выделяют:

- производственный,

- коммерческий,

- финансовый,

- страховой риски.

Производственный риск связан с невыполнением предприятием своих планов и обязательств по производству продукции, товаров, услуг, других видов производственной деятельности в результате неблагоприятного воздействия внешней среды, а также неадекватного использования новой техники и технологий, основных и оборотных средств, сырья, рабочего времени. Среди наиболее важных причин возникновения производственного риска можно отметить: снижение предполагаемых объемов производства, рост материальных и/или других затрат, уплата повышенных отчислений и налогов, низкая дисциплина поставок, гибель или повреждение, оборудования и др.

Коммерческий риск – это риск, возникающий в процессе реализации товаров и услуг, произведенных или закупленных предпринимателем. Причинами коммерческого риска являются: снижение объема реализации вследствие изменения конъюнктуры или других обстоятельств, повышение закупочной цены товаров, потери товаров в процессе обращения, повышения издержек обращения.

Финансовый риск связан с возможностью невыполнения предприятием своих финансовых обязательств. Под финансовым риском предприятия понимается вероятность возникновения неблагоприятных финансовых последствий в форме потери дохода и капитала в ситуации неопределенности условий осуществления его финансовой деятельности. Основными причинами финансового риска являются: обесценивание инвестиционно-финансового портфеля вследствие изменения валютных курсов, неосуществления платежей между контрагентами.

Страховой риск – это риск наступления предусмотренного условиями страховых событий, в результате чего страховщик обязан выплатить страховое возмещение (страховую сумму). Результатом риска являются убытки, вызванные неэффективной страховой деятельностью как на этапе, предшествующем заключению договора страхования, так и на последующих этапах – перестрахование, формирование страховых резервов и т.п. Основными причинами страхового риска являются: неправильно установленные страховые тарифы, спекулятивная методология страхователя.

Управление рисками так же влияет на эффективность операции и системы, как и управление, получением целевого эффекта, управление ресурсами, что позволяет рассматривать управление рисками как одну из составляющих общеорганизационного процесса управления.

Решение - центральное звено любого управления. Классификация решений по управлению рисками позволяет выделить характерные для них особенности, предусмотреть возможность снижения рисков при принятии решений.

По области принятия могут быть выделены геополитические, внешнеполитические, внутриполитические, экономические, финансовые, технологические, конструкторские, эксплуатационные риск-решения. Эти типы решений находятся в системной связи и могут влиять друг на друга.

По месту в процессе управления риском могут быть выделены решения:

- риск-целеполагания по выбору целей управления риском. Это решения, которые в наименьшей мере могут быть исследованы и формализованы. Формальные методы синтеза целей не разработаны;

- риск-маркетинга по выбору способов (предупредить, снизить, страховать, поглотить) или инструментов (конструктивные, технологические, финансовые) управления риском.

- риск-менеджмента по поддержанию баланса в треугольнике «люди - ресурсы - цели» в процессе достижения поставленных риск-целей при выбранных на этапе риск-маркетинга инструментах управления риском.

Управление риском включает шесть стратегий:

- уклонение от деятельности, содержащей определенный риск;

- принятие ответственности за риск с гарантией полной компенсации за счет собственных средств организации (создание страхового фонда);

- распределение риска среди непосредственных участников бизнеса;

- создание в качестве подразделений основной организации сети самостоятельных венчурных фирм с ограниченной ответственностью;

- продажа и передача ответственности за риск другому лицу, например, страховщику;

- сокращение возможных отрицательных последствий от риска с помощью предупредительных мер, например, создание системы пожаротушения, неприкосновенного запаса сырья, формирования портфеля разнотипных акций. В каждой организации должны использоваться в различной степени все шесть стратегий. Из них наибольшее распространение получает страхование рисков организации.

Уменьшение отрицательной составляющей риска и закрепление положительной могут быть достигнуты применением различных методов:

- экономических,

- организационно-распорядительных,

- социально-психологических и идеологических.

Экономические методы основаны на использовании совокупности экономических стимулов, предусматривающих материальную заинтересованность и материальную ответственность работников за последствия разработки, принятия и выполнения решения.[8, с.205]

Снижение риска возможно:

- на этапе планирования операции или проектирования образцов - введением дополнительных элементов и мер;

- на этапе принятия решений - использованием соответствующих критериев оценки эффективности решения, например, критериев Вальда («рассчитывай на худшее») или Седвиджа («рассчитывай на лучшее») или критерия, при котором показатель риска ограничен по величине (при этом альтернативы, не удовлетворяющие ограничению на риск, не рассматриваются);

- на этапе выполнения операции и эксплуатации технических систем - посредством строгого соблюдения и контроля режимов эксплуатации.

В рамках каждого из направлений принимаемые меры будут иметь различное отношение эффективности (снижения вероятности недопустимого ущерба) к затратам на их обеспечение. Эти меры связаны с расходами и требуют их увеличения при росте сложности систем, поэтому в определенных условиях экономически может оказаться более целесообразно расходовать денежные средства не на предупреждение или снижение риска, а на возмещение возможного ущерба. В последнем случае используют механизм страхования.

Таким образом, если в процессе подготовки решения будет выяснено, что меры по снижению риска малоэффективны и дороги одновременно, то может оказаться экономически более целесообразно застраховать свои действия. При этом ставится задача не предотвращения, а возмещения ущерба.

В соответствии с подходами в менеджменте можно выделить риск-решения традиционного, системного, ситуационного, социально-этичного менеджмента.

По прогнозной эффективности в управлении рисками можно выделить: ординарные, синергические и асинергические варианты решений и систем.

Ординарные варианты риск - решений - это такие варианты решений, при которых эффективность расходования ресурсов на единицу полученного эффекта при управлении риском соответствует нормам и нормативам, принятым для рассматриваемой отрасли, вида деятельности.

Синергические варианты риск - решений - это варианты решений, при принятии которых эффективность расходования ресурсов при управлении рисками резко возрастает, то есть эффект носит явно выраженный реальном масштаба времени - такие системы, в которых решения принимаются и реализуются достаточно быстро, чтобы контролировать и управлять объек-том, в том числе и при возникновении нештатных ситуаций управления, принятии кризисных решений.

Такое положение наиболее характерно для растениеводческой непропорционально возрастающий характер. Синергические решения появляются при разработке новых безопасных технологий (в сельском хозяйстве – это новые виды удобрений и пищевых добавок), поиске и устранении или защите наиболее уязвимых мест, конструировании оригинальных устройств и др.

Поскольку синергический эффект в управлении рисками в любом случае в конце концов выражают в денежной форме, то синергический эффект технологий, организации труда, обнаруживается в финансовой сфере.

Асинергическими называют варианты решений, не позволяющие получить нормативный эффект от инвестированных в управление рисками средств. В числе наиболее частых причин таких решений можно назвать: запаздывание при исполнении решения, отсутствие необходимых ресурсов, отсутствие организации, мотивации, порождаемых решениями конфликтов.

По степени важности учета временных ограничений на разработку, принятие и исполнение риск-решений выделяют системы, работающие в отрасли сельского хозяйства, в частности, при принятии решений о начале сева и уборки при наличии соответствующих природных условий и ресурсов.

Представляется возможным выделить из решений в реальном масштабе времени «кризисные решения». Известен перевод слова «кризис» как «момент принятия решений».

Кризисным решением называется решение, принимаемое в момент, соответствующий моменту перехода объекта управления в область неуправляемых или недопустимых состояний.

Управление рисками занимает особое место в инвестиционных решениях. Причины, обуславливающие необходимость экономических инвестиций, - это обновление материально-технической базы, наращивание объемов производственной деятельности, освоение новых видов деятельности.

Для управления рисками в процессе инвестиционной деятельности часто используется диверсификация - распределение инвестиций, а, следовательно, и рисков, между несколькими объектами, для которых характерны различные по своей физической природе и времени проявления риски. Возможны пространственная и временная оптимизация распределения инвестиций.

Пространственная оптимизация распределения инвестиций - это такая оптимизация, при которой общая сумма финансовых ресурсов на конкретный период ограничена сверху. Имеется несколько взаимно независимых инвестиционных проектов, каждый из которых характеризуется различными по своей природе, интенсивности, времени проявления рисками. Временная оптимизация распределения инвестиций - это такая оптимизация, при которой общая сумма финансовых ресурсов, доступная для финансирования в планируемом году, ограничена сверху. Имеется несколько доступных независимых инвестиционных проектов, которые не могут быть реализованы в планируемом году одновременно. Однако в следующем году оставшиеся проекты либо их части могут быть реализованы. Требуется оптимально распределить проекты по годам с учетом эффективности инвестиций, располагаемых ресурсов, средних по времени рисков.

Принятие решения инвестиционного характера, как и любой другой вид управленческой деятельности, основывается на использовании различных формализованных и неформализованных методов.

Со стр 10

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|