- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Таблица 2.3

Таблица 2.3

Расчет амортизационных отчислений линейным методом

| Нормативный срок службы, Тнi, лет | Первоначальная стоимость, Сп, тыс. руб. | Нормативный срок службы, ТН | Амортизационные отчисления за год, Аi, тыс. руб. | Накопленная сумма амортизационных отчислений Аi, тыс. руб. | Остаточная стоимость, Со, тыс. руб. | Расчёт Аi, Со |

| 289,83 | 48,31 | 48,31 | 241,53 | 289,83 – 48,31 = 241,53 | ||

| 289,83 | 48,31 | 96,61 | 193,22 | 241,53 – 48,31 = 193,22 | ||

| 289,83 | 48,31 | 144,92 | 144,92 | 193,22 – 48,31 = 144,92 | ||

| 289,83 | 48,31 | 193,22 | 96,61 | 144,92 – 48,31 = 96,61 | ||

| 289,83 | 48,31 | 241,53 | 48,31 | 96,61 – 48,31 = 48,31 | ||

| 289,83 | 48,31 | 289,83 | 48,31 – 48,31 = 0 |

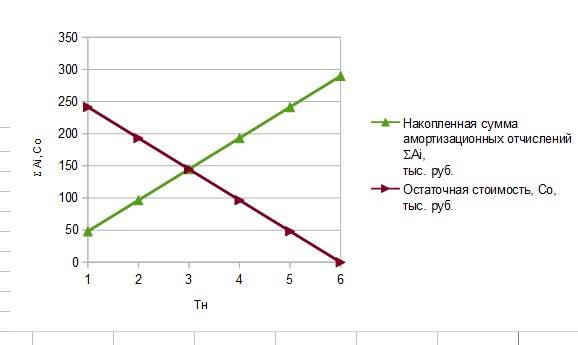

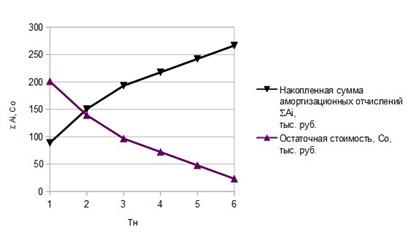

На рис. 2.3 представлены графики зависимости сумм накопленных амортизационных отчислений (Аi) и остаточной стоимости (Со) от нормативного срока службы (Тнi) при расчете амортизационных отчислений линейным методом.

|

Рис. 2.3. Графики зависимости сумм накопленных амортизационных отчислений (Аi) и остаточной стоимости (Со) от нормативного срока службы (Тнi) при расчете амортизационных отчислений линейным методом.

3. Расчет амортизационных отчислений методом уменьшающего остатка. Расчет производится по формуле:

АГ = (СО × На)/ 100% ,

где СО – остаточная стоимость объекта основного средства, руб.

Расчет амортизационных отчислений способом уменьшающего остатка представлен в таблице 2.4.

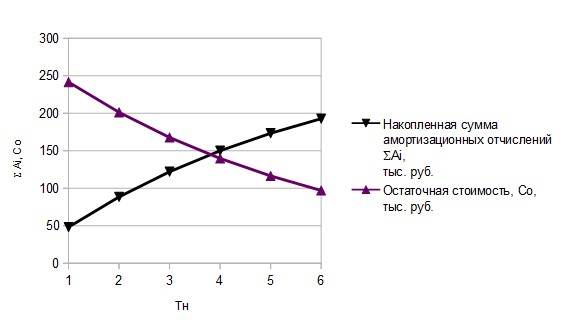

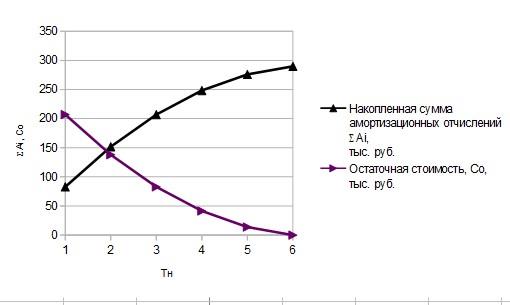

На рис. 2.4 представлены графики зависимости сумм накопленных амортизационных отчислений (Аi) и остаточной стоимости (Со) от нормативного срока службы (Тнi) при расчете амортизационных отчислений способом уменьшающего остатка.

Таблица 2.4

Расчет амортизационных отчислений способом уменьшающего остатка

| Нормативный срок службы, Тнi, лет | Остаточ- ная стоимость на начало периода, Со, тыс. руб. | Амортизационные отчисления за год, Аi, тыс. руб. | Накоплен- ная сумма амортизационных отчислений Аi, тыс. руб. | Остаточ- ная стоимость по завершении периода, тыс. руб. | Расчёт |

| 289,83 | 48,31 | 48,31 | 241,53 | А = 289,83 х 16,67 % = 48,31 | |

| Со = 289,83 – 48,31 = 241,53 | |||||

| 241,53 | 40,25 | 88,56 | 201,27 | А = 241,53 х 16,67 % = 40,25 | |

| Со = 241,53 – 40,25 = 201,27 | |||||

| 201,27 | 33,55 | 122,1 | 167,73 | А = 201,27 х 16,67 % = 33,55 | |

| Со = 201,27 – 33,55 = 167,73 | |||||

| 167,73 | 27,95 | 150,06 | 139,77 | А = 167,73 х 16,67 % = 27,95 | |

| Со = 167,73 – 27,95 = 139,77 | |||||

| 139,77 | 23,3 | 173,35 | 116,48 | А = 139,77 х 16,67 % = 23,3 | |

| Со = 139,77 – 23,3 = 116,48 | |||||

| 116,48 | 19,41 | 192,77 | 97,06 | А = 116,48 х 16,67 % = 19,41 | |

| Со = 116,48 – 19,41 = 97,06 |

|

Рис. 2.4. Графики зависимости сумм накопленных амортизационных отчислений (Аi) и остаточной стоимости (Со) от нормативного срока службы (Тнi) при расчете амортизационных отчислений способом уменьшающего остатка.

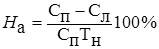

4. Ускоренный метод с переходом на линейный способ. Определить норму амортизации с учетом ликвидационной стоимости по формуле

,

,

где СЛ – ликвидационная стоимость объекта основного средства, руб.

В первые три года норма амортизации (На):

На = (289,83 — 23,33) / (289,83 х 6) х 100 = 15,32 %

(Ликвидационная стоимость без НДС СЛ = 28 / 1,2 = 23,33 тыс.руб.)

В первые три года норма амортизации увеличивается в два раза, но относится она не к первоначальной, а к остаточнойстоимости и амортизационные отчисления определяются по формуле:

АГ = (СО × 2 ×На)/ 100% .

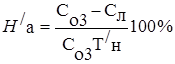

После трех лет рассчитывается новая норма амортизации на остальные года по следующей формуле:

,

,

где Т/Н – нормативный срок службы объекта основного средства на оставшиеся года; СО3 – остаточная стоимость объекта основных средств за третий год, руб.

Н'а = (96,67 — 23,33) / (96,67 х 3) х 100 = 25,29 %

С четвертого года амортизационные отчисления рассчитываются линейным способом.

Расчет амортизационных отчислений при ускоренном методе с переходом на линейный способ представлен в таблице 2.5.

На рис. 2.5 представлены графики зависимости сумм накопленных амортизационных отчислений (Аi) и остаточной стоимости (Со) от нормативного срока службы (Тнi) при расчете амортизационных отчислений ускоренным методом с переходом на линейный способ.

Таблица 2.5

Расчет амортизационных отчислений ускоренным методом

с переходом на линейным способ

| Нормативный срок службы, Тнi, лет | Первоначальная стоимость, Сп, тыс. руб. | Амортизационные отчисления за год, Аi, тыс. руб. | Накопленная сумма амортизационных отчислений Аi, тыс. руб. | Остаточ- ная стоимость, Со, тыс. руб. | Расчёт |

| 289,83 | 88,83 | 88,83 | А = 289,83 х 2 х 15,32 % = 88,83 | ||

| Со = 289,83 – 88,83 = 201 | |||||

| 289,83 | 61,61 | 150,44 | 139,39 | А = 201 х 2 х 15,32 % = 61 | |

| Со = 201 – 61,61 = 139,39 | |||||

| 289,83 | 42,72 | 193,16 | 96,67 | А = 139,39 х 2 х 15,32 % = 42,72 | |

| Со = 139,39 – 42,72 = 96,67 | |||||

| 289,83 | 24,45 | 217,61 | 72,22 | А = 96,67 х 25,29 % = 24,45 | |

| Со = 96,67 – 24,45 = 72,22 | |||||

| 289,83 | 24,45 | 242,05 | 47,78 | А = 96,67 х 25,29 % = 24,45 | |

| Со = 72,22 – 24,45 = 47,78 | |||||

| 289,83 | 24,45 | 266,5 | 23,33 | А = 96,67 х 25,29 % = 24,45 | |

| Со = 47,78 – 24,45 = 23,33 |

|

Рис. 2.5. Графики зависимости сумм накопленных амортизационных отчислений (Аi) и остаточной стоимости (Со) от нормативного срока службы (Тнi) при расчете амортизационных отчислений ускоренным методом с переходом на линейный способ.

5. Кумулятивный дегрессивный метод, при котором рассматривается кумулятивное число Ткум, равное сумме чисел лет эксплуатации объекта. Ежегодная сумма амортизационных отчислений определяется по следующей формуле:

,

,

где Тоi– количество лет, оставшихся до окончания эксплуатации Тоi= ТН+1- i .

Ткум = 1 + 2 + 3 + 4 + 5 + 6 = 21

Расчет амортизационных отчислений с использованием способа списания по сумме лет срока полезного использования при кумулятивном дегрессивном методе представлен в таблице 2.6.

Таблица 2.6

Расчет амортизационных отчислений с использованием способа списания

по сумме лет срока полезного использования

(кумулятивный дегрессивный метод)

| Нормативный срок службы, Тнi, лет | Перво- начальная стоимость, Сп, тыс. руб. | Амортизационные отчисления за год, Аi, тыс. руб. | Накопленная сумма амортизационных отчислений Аi, тыс. руб. | Остаточная стои- мость, Со, тыс. руб. | Расчёт |

| 289,83 | 82,81 | 82,81 | 207,02 | А = 289,83 х 6 / 21 = 82,81 | |

| Со = 289,83 – 82,81 = 207,02 | |||||

| 289,83 | 69,01 | 151,82 | 138,01 | А = 289,83 х 5 / 21 = 69,01 | |

| Со = 207,02 – 69,01 = 138,01 | |||||

| 289,83 | 55,21 | 207,02 | 82,81 | А = 289,83 х 4 / 21 = 55,21 | |

| Со = 138,01 – 55,21 = 82,81 | |||||

| 289,83 | 41,4 | 248,43 | 41,4 | А = 289,83 х 3 / 21 = 41,4 | |

| Со = 82,81 – 41,4 = 41,4 | |||||

| 289,83 | 27,6 | 276,03 | 13,8 | А = 289,83 х 2 / 21 = 27,6 | |

| Со = 41,4 – 27,6 = 13,8 | |||||

| 289,83 | 13,8 | 289,83 | А = 289,83 х 1 / 21 = 13,8 | ||

| Со =13,8 – 13,8 = 0 |

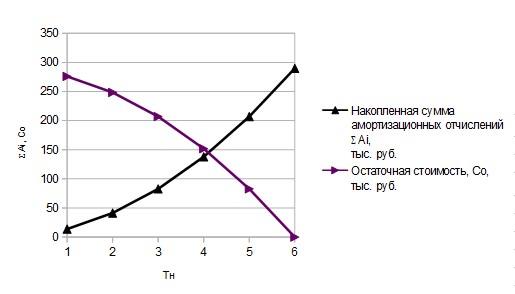

На рис. 2.6 представлены графики зависимости сумм накопленных амортизационных отчислений (Аi) и остаточной стоимости (Со) от нормативного срока службы (Тнi) при расчете амортизационных отчислений с использованием способа списания по сумме лет срока полезного использования кумулятивным дегрессивным методом.

|

Рис. 2.6. Графики зависимости сумм накопленных амортизационных отчислений (Аi) и остаточной стоимости (Со) от нормативного срока службы (Тнi) при расчете амортизационных отчислений с использованием способа списания по сумме лет срока полезного использования кумулятивным дегрессивным методом.

6. Прогрессивный кумулятивный метод, при котором ежегодная сумма амортизационных отчислений определяется по следующей формуле:

.

.

Расчет амортизационных отчислений с использованием способа списания по сумме лет срока полезного использования при прогрессивном кумулятивном методе представлен в таблице 2.7.

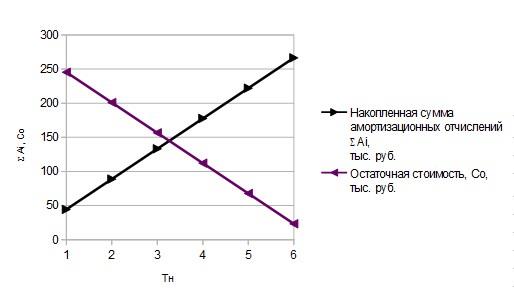

На рис. 2.7 представлены графики зависимости сумм накопленных амортизационных отчислений (Аi) и остаточной стоимости (Со) от нормативного срока службы (Тнi) при расчете амортизационных отчислений с использованием способа списания по сумме лет срока полезного использования прогрессивным кумулятивным методом.

Таблица 2.7

Расчет амортизационных отчислений с использованием способа списания

по сумме лет срока полезного использования

(прогрессивный кумулятивный метод)

| Норма- тивный срок cлужбы, Тнi, лет | Первоначальная стоимость, Сп, тыс. руб. | Амортиза- ционные отчисления за год, Аi, тыс. руб. | Накопленная сумма амортизационных отчислений Аi, тыс. руб. | Остаточ- ная стоимость, Со, тыс. руб. | Расчёт |

| 289,83 | 13,8 | 13,8 | 276,03 | А = 289,83 х 1 / 21 = 13,8 | |

| 289,83 | 27,6 | 41,4 | 248,43 | А = 289,83 х 2 / 21 = 27,6 | |

| 289,83 | 41,4 | 82,81 | 207,02 | А = 289,83 х 3 / 21 = 41,4 | |

| 289,83 | 55,21 | 138,01 | 151,82 | А = 289,83 х 4 / 21 = 55,21 | |

| 289,83 | 69,01 | 207,02 | 82,81 | А = 289,83 х 5 / 21 = 69,01 | |

| 289,83 | 82,81 | 289,83 | А = 289,83 х 6 / 21 = 82,81 |

|

Рис. 2.7. Графики зависимости сумм накопленных амортизационных отчислений (Аi) и остаточной стоимости (Со) от нормативного срока службы (Тнi) при расчете амортизационных отчислений с использованием способа списания по сумме лет срока полезного использования прогрессивным кумулятивным методом.

7. При способе списания стоимости пропорционально объему продукции амортизационные отчисления определяются в расчете на единицу произведенной продукции (Аед) по формуле:

Суммаамортизациина единицу продукции  .

.

Фактический объем выпуска продукции, за весь период службы объекта основного средства:

Q = 850 х 6 = 5 100 тыс. шт.

Суммаамортизациина единицу продукции:

Аед = (Сп — Сл) / Q = (289,83 — 23,33) / 5100 = 0,05 тыс.руб.

Амортизационные отчисления за год:

Аi = Аед Qi = 0,05 х 850 = 44,42 тыс. руб.

Расчет амортизационных отчислений при способе списания стоимости пропорционально объему продукции представлен в таблице 2.8.

Таблица 2.8

Расчет амортизационных отчислений с использованием способа списания

стоимости пропорционально объему продукции

| Нормативный срок службы, Тнi, лет | Первоначальная стоимость, Сп, тыс. руб. | Фактический объем выпуска продукции Q, тыс. шт. | Сумма амортизации на единицу продукции | Амортизационные отчисления за год, Аi, тыс. руб. | Накопленная сумма амортизационных отчислений Аi, тыс. руб. | Остаточная стоимость, Со, тыс. руб. |

| 289,83 | 0,05 | 44,42 | 44,42 | 245,41 | ||

| 289,83 | 0,05 | 44,42 | 88,83 | |||

| 289,83 | 0,05 | 44,42 | 133,25 | 156,58 | ||

| 289,83 | 0,05 | 44,42 | 177,67 | 112,16 | ||

| 289,83 | 0,05 | 44,42 | 222,08 | 67,75 | ||

| 289,83 | 0,05 | 44,42 | 266,5 | 23,33 | ||

| 5 100,00 |

На рис. 2.8 представлены графики зависимости сумм накопленных амортизационных отчислений (Аi) и остаточной стоимости (Со) от нормативного срока службы (Тнi) при способе списания стоимости пропорционально объему продукции.

|

Рис. 2.8 Графики зависимости сумм накопленных амортизационных отчислений (Аi) и остаточной стоимости (Со) от нормативного срока службы (Тнi) при способе списания стоимости пропорционально объему продукции.

Вывод: Линейный метод начисления амортизации является наиболее распространенным, так как позволяет равномерно переносить стоимость основных средств на готовую продукцию.

Амортизационные начисления, рассчитанные методом уменьшаемого остатка, из года в год уменьшаются. Недостаток метода: стоимость основных средств полностью не возмещается.

Ускоренный метод начисления амортизации с переходом на линейным способ позволяет в первые годы списать на издержки большую часть стоимости основных фондов.

Метод списания амортизационных отчислений по сумме лет срока полезного использования обеспечивает полное возмещение стоимости основных фондов, сумма амортизационных отчислений из года в год уменьшается.

Метод списания стоимости пропорционально объему продукции не позволяет быстро списать стоимость имущества при нестабильной работе.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|