- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Теоретический материал для самостоятельного изучения

Дисциплина: финансовый анализ и управление

Группа 32Д

Комбинированный урок

28.05.20

Тема: Анализ дебиторской и кредиторской задолженности предприятия.

Самостоятельная работа обучающегося:

1. Устное изучение теоретического материала

2. Выполнение практического задания в письменном виде

Фотоотчет необходимо предоставить на почту asya222.96.96@mail.ru., либо в беседу по данной дисциплине и конкретной группе в социальной сети ВКонтакте. Временные рамки – до 14.00 следующего дня.

Теоретический материал для самостоятельного изучения

Дебиторская - это задолженность покупателей и заказчиков за оказанные услуги.

Кредиторская – это задолженность предприятия перед поставщиками –подрядчиками, бюджетом, внебюджетные фонды, по оплате труда и прочие обязанности.

Методика анализа дебиторской и кредиторской задолженности:

1. В вертикальном и горизонтальном разрезе анализируется объем, состав и структура дебиторской , кредиторской задолженности.

2. Анализ движения дебиторской и кредиторской задолженности. Анализ производится по ф.№5 (приложение к балансу) по следующей схеме:

остаток на начало периода + обязательства возникшие – погашенные обязательства = остаток на конец периода. В процессе анализа движения денежных средств отслеживаются сроки возникновения и погашения обязательств для недопущения просроченной задолженности.

3. Расчет показателей оборачиваемости дебит. и кредит. задолженности (ведется в днях и оборотах)

К=V/C. В приведенном уравнении «К» – это вычисляемый коэффициент, «V» – выручка по факту реализации товаров или услуг, а «С» – средний показатель суммы долгов дебиторов или кредиторов. Кроме того, экономисты используют для расчетов и величину, показывающую сроки ликвидности дебиторки – период оборота дебиторской задолженности, формула которого проста. Чтобы узнать этот показатель, финансисты делят 360 на полученный коэффициент оборачиваемости.

4. Расчет соотношения между дебит. и кредит. задолженностью.

Расчет показателя соотношения дебиторской и кредиторской задолженности позволяет найти оптимальное соотношение между соответствующими данными. Хорошо, когда найденное значение варьируется в пределах 0,9 – 1,0: кредиторская задолженность не должна превышать дебиторскую больше чем на 10%.

Формула коэффициента:

Ксдикз = сумма дз / сумма кз.

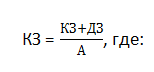

5. Расчет коэффициента задолженности (КЗ) отражает долю привлеченных средств в структуре активов предприятия. Это относительный показатель, и он участвует в анализе финансово-экономического состояния фирмы. Значения всех составляющих формулы необходимо брать за один период времени. Итоговый показатель можно выразить в процентах.

У этого показателя существует рекомендуемый диапазон значений: от 0 до 0,5. Для большинства предприятий нормой будет считаться, если КЗ будет в этих пределах.

· Если КЗ близок к 0, то у компании небольшой процент долговых обязательств.

· Если КЗ до 0,5 – предприятие имеет около 50% долговых обязательств.

· При КЗ близком к 1 – у фирмы основную часть активов составляют долги.

Находится по формуле:

КЗ – размер краткосрочной задолженности;

ДЗ – размер долгосрочной задолженности.

А – активы предприятия

Практическое задание.

№1. Рассчитайте коэффициент задолженности по месяцам за 2017 год. Сделайте вывод.

| КЗ по месяцам | ||||

| Месяц | Долгосрочная задолженность, т. р. | Краткосрочная задолженность, т. р. | Активы, тыс. руб. | Коэффициент задолженности |

| Январь | 16 580 | 13 000 | 65 000 | |

| Февраль | 17 000 | 12 000 | 75 000 | |

| Март | 19 000 | 11 000 | 73 000 | |

| Апрель | 18 500 | 11 500 | 73 500 | |

| Май | 17 700 | 11 200 | 74 000 | |

| Июнь | 18 000 | 14 500 | 72 800 | |

| Июль | 17 700 | 15 000 | 71 400 | |

| Август | 21 000 | 46 000 | ||

| Сентябрь | 22 000 | 1 500 | 45 000 | |

| Октябрь | 23 140 | 2 100 | 43 700 | |

| Ноябрь | 22 350 | 3 400 | 42 500 | |

| Декабрь | 23 000 | 2 300 | 41 300 | |

| 235 970 | 98 000 | 723 200 | ||

№2. Рассчитайте Оборачиваемость дебиторской и кредиторской задолженности, а так же периоды их погашения. Рассчитайте соотношение между дебит. и кредит. задолженностью. Сделайте вывод.

| Год | ||

| Выручка от реализации продукции, работ, услуг, тыс. рублей | 1385948 | 1596698 |

| Средняя дебиторская задолженность, тыс. рублей | 91986 | 86945,5 |

| Средняя кредиторская задолженность, тыс. рублей | ||

| Оборачиваемость в разах (стр 1: стр 2) | ||

| Период погашения дебиторской задолженности, дни (календарные дни : число оборотов) |

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|