- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Министерство науки и высшего образования Российской ФедерацииВолжский политехнический институт (филиал)

Министерство науки и высшего образования Российской ФедерацииВолжский политехнический институт (филиал)

федерального государственного бюджетного образовательного учреждения высшего образования

«Волгоградский государственный технический университет»

(ВПИ (филиал) ВолгГТУ)

| Факультет | «Вечерний» |

| Кафедра | «Экономика и менеджмент» |

Контрольная работа

| по | Оценка стоимости предприятия (бизнеса) | |||||

| (наименование дисциплины) | ||||||

| Вариант 12 | ||||||

|

| ||||||

|

Автор |

|

Лябчук Екатерина Геннадьевна | ||||

| (подпись) (имя, отчество, фамилия) | ||||||

|

Группа |

ВЭЗ-290 | |||||

| (шифр группы) | ||||||

| Руководитель работы | к.э.н., доцент А.В.Горбунова | |

| (подпись и дата подписания) | ( И. О. Фамилия) |

Волжский 2020

Содержание

| 1 Каким требованиям должна отвечать бухгалтерская отчетность | |

| 2 В каких случаях может применяться затратный подход | |

| 3 Какова последовательность расчета показателя "чистые активы" | |

| 4 Каков алгоритм расчета сопоставительной оценки стоимости предприятия по данным финансовой отчетности | |

| 5 Каков алгоритм вычисления комплексной оценки стоимости предприятия | |

| Список используемых источников |

1 Каким требованиям должна отвечать бухгалтерская отчетность

Основные требования составления бухгалтерской отчетности регламентируются Федеральным законом "О бухгалтерском учете" и приложением по бухгалтерскому учету "Бухгалтерская отчетность организации". Исходя из единых основополагающих принципов и правил ведения бухгалтерского учета для всех организаций, являющихся юридическими лицами, независимо от организационно-правовой формы, показатели отчетности должны быть взаимоувязаны и дополнять друг друга.

Информация, содержащаяся в отчетности, должна отвечать определенным качественным признаками: понятность, полнота, достоверность, существенность, нейтральность, сопоставимость.

Понятность информации предоставленной в бухгалтерской отчетности, является важнейшим качеством, по которому отчетность становится полезной пользователям. Суть такого качества информации заключается в том, что содержание бухгалтерской отчетности должно быть доступно для понимания пользователей, даже если они не имеют специальной профессиональной подготовки.

Достоверной и полной считается бухгалтерская отчетность, сформированная в соответствии с правилами, установленными нормативными актами по ведению бухгалтерского учета, и ее данные дают правдивое представление о финансовом положении и финансовых результатах деятельности организации, а также об изменениях и финансовом положении.

Существенность показателей, содержащихся в бухгалтерской отчетности, определяется не столько их количественным выражением, сколько той ролью, которую играет наличие определенной информации в оказанной заинтересованным пользователям в оценке финансового положения и финансовых результатов деятельности организации. Показатель считается существенным, если его отсутствие в отчетности может повлиять на экономические решения пользователей, принимаемые на основе отчетной информации. При формировании показателей отчетности организация сама определяет степень существенности того или иного показателя в зависимости от его оценки, характера и конкретных обстоятельств возникновения. При этом существенной признается сумма, отношение которой к общему итогу соответствующих данных за отчетный период составляет не менее 5%.

Организация может принять решение о применении для целей отражения в бухгалтерской отчетности существенной информации другого критерия, отличающегося от указанного. Исходя из принципа существенности показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях, а также составляющих капитала, должны приводиться в бухгалтерской отчетности обособлено в случае их существенности, если без знания о них заинтересованными пользователями невозможна оценка финансового положения или финансового результата организации. Каждый существенный показатель представляется в бухгалтерской отчетности отдельно. Несущественные суммы аналогичного характера или значения могут объединяться. Отдельные показатели, не существенные для их обособленного отражения в бухгалтерском балансу и отчете о прибылях и убытках, могут быть достаточно существенными для их обособленного представления в пояснениях к бухгалтерской отчетности, без знания о которых пользователи не смогут оценить прошлые, настоящие или предстоящие события.

Нейтральность отчетной информации предполагает ее беспристрастность по отношению к любым пользователям бухгалтерской отчетности. Поэтому исходя из этого принципа при формировании бухгалтерской отчетности организацией должно быть исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими.

Сопоставимость бухгалтерской отчетности предусматривает возможность сравнения отчетных данных с показателями предыдущего отчетного периода. Поэтому в соответствии с этим требованием по каждому показателю бухгалтерской отчетности должны быть приведены данные минимум за два года - отчетный и предшествующий отчетному, иначе данные отчетности не могут характеризовать динамику работы организации и, следовательно, теряют свою аналитичность. Составление бухгалтерской отчетности в сопоставимых единицах позволяет осуществлять сравнимость данных о деятельности аналогичных организаций. Сопоставимость показателей достигается за счет последовательности применения учетной политики от одного отчетного периода к другому.

Соблюдение указанных бухгалтерских принципов и требований при подготовке бухгалтерской отчетности способствует тому, что пользователи отчетной информации могут составить правдивую и объективную картину о деятельности интересующей их организации.

Бухгалтерская отчетность должна давать достоверное и полное представление об имущественном и финансовом положении организации, а также финансовых результатах ее деятельности. Это сформулировано в таких документах, как Федеральный закон "О бухгалтерском учете", Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской федерации, Положение по бухгалтерскому учету "Бухгалтерская отчетность организации". При этом достоверной считается бухгалтерская отчетность, сформированная и составленная исходя из требований, установленных нормативными актами:

- соблюдение в течение отчетного года принятой учетной политики, отражения хозяйственных операций и оценки имущества и обязательств исходя из порядка, установленного законодательством

- полнота отражения в бухгалтерской отчетности всех фактов хозяйственной деятельности за отчетный год и результатов инвентаризации имущества и обязательств

- тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета

- исправления отчетных данных после утверждения годовых отчетов производятся за отчетный период, в котором обнаружены искажения

- бухгалтерская отчетность составляется по типовым формам, разработанным и утвержденным Минфином РФ

- организации, отчетность которых подлежит обязательной аудиторской проверке, в составе бухгалтерской отчетности представляют итоговую часть аудиторского заключения

- В случае наличия у организации дочерних и зависимых обществ, помимо собственного бухгалтерского отчета составляется также сводная бухгалтерская отчетность, включающая показатели отчетов таких обществ, находящихся на территории РФ и за ее пределами

- бухгалтерская отчетность должна быть составлена на русском языке и в валюте РФ.

2 В каких случаях может применяться затратный подход

Затратный подход — совокупность методов оценки стоимости объекта недвижимости, основанных на определении затрат, необходимых для восстановления либо замещения объекта недвижимости, с учетом его износа. Затратный подход основан на принципе замещения, согласно которому предполагается, что разумный покупатель не заплатит за объект недвижимости больше, чем стоимость строительства объекта, аналогичного по своей полезности оцениваемому объекту.

Согласно затратному подходу общая стоимость объекта недвижимости определяется как суммы стоимости участка земли и восстановительной стоимости (стоимости замещения или воспроизводства) объекта недвижимости за минусом накопленного износа.

Применение затратного подхода к оценке недвижимости состоит из следующих этапов:

- оценка рыночной стоимости земельного участка;

- оценка восстановительной стоимости (стоимости замещения) оцениваемого здания, в том числе оценка величины предпринимательской прибыли;

- расчет выявленных видов износа;

- расчет итоговой стоимости объекта оценки путем корректировки восстановительной стоимости на износ с последующим увеличением полученной величины на стоимость земельного участка.

Применение затратного подхода предполагает, что затраты, необходимые для создания оцениваемого объекта недвижимости в его существующем состоянии или воспроизведения его потребительских свойств, соответствуют рыночной стоимости этого объекта. Такое предположение психологически оправдано, так как типичный покупатель вряд ли пожелает платить за объект недвижимости больше того, что может стоить приобретение равноценного земельного участка и создания на нем улучшений (зданий, сооружений) аналогичной полезности.

Главное преимущество затратного подхода, определяющее его большую популярность среди практикующих оценщиков, состоит в его пригодности для более или менее достоверной оценки недвижимости на малоактивных рынках. Недостаточность информации о состоявшихся сделках в ряде случаев ограничивает возможность практического использования сравнительного и доходного подходов. В этих условиях применение затратного подхода, опирающегося на солидную сметно-нормативную базу отечественного строительства, способно дать надежные результаты оценки недвижимости. Важно и то, что эти результаты по технике их обоснования адекватны стереотипу экономического мышления многих российских хозяйственных руководителей. Расчеты стоимости, выполненные на знакомой нормативно-методической основе, воспринимаются ими с большим доверием, чем полученные путем гипотетических умозаключений оценщика.

Специфической областью применения затратного подхода является оценка уникальных объектов, особенно недоходного назначения (например, больниц, пенитенциарных учреждений, музеев, библиотек, храмов и т. п.). Для таких объектов трудно найти сопоставимые продажи и анализ издержек их воспроизводства остается единственной приемлемой альтернативой оценщика.

Важными и постоянно расширяющимися сферами применения затратного подхода выступают рынок страховых услуг и система дифференцированного налогообложения недвижимости. Страховую компанию интересует не полная рыночная стоимость имущественного комплекса, а лишь та его часть, которая может быть утрачена вследствие страхового случая. Стоимость воспроизводства этой части имущества представляется наиболее разумным вариантом его страховой оценки.

3 Какова последовательность расчета показателя "чистые активы"

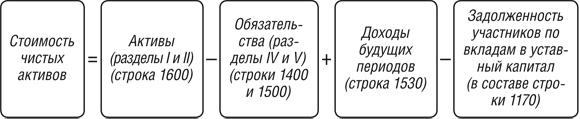

Чистые активы общества – это те собственные средства компании, которые останутся у нее после того, как она рассчитается со всеми кредиторами. То есть это разница между активами компании и ее обязательствами с учетом небольших корректировок. Иной способ определить показатель чистых активов – это взять итоговый показатель раздела III баланса «Капитал и резервы» и также скорректировать его на некоторые суммы. То есть чистые активы – это капитал ООО.

Стоимость чистых активов определяется по данным бухгалтерского баланса по формуле (п. 2 ст. 30 Закона от 08.02.98 N 14-ФЗ, Порядок, утв. Приказом Минфина от 28.08.2014 № 84н):

Из этой формулы хорошо видно, что собственный капитал и чистые активы – это по сути одно и то же.

Или же можно использовать такую формулу расчета чистых активов по балансу:

Расчет чистых активов в 2019-2020 гг. производится по одной из этих формул.

Сумма чистых активов отражается в бухгалтерской отчетности в разделе 3 «Чистые активы» Отчета об изменениях капитала.

Если у компании чистые активы стали меньше уставного капитала, то обязаны уменьшить уставный капитал до уровня чистых активов и зарегистрировать такое уменьшение в ЕГРЮЛ (п.4 ст.90 ГК РФ, п. 3 ст. 20 Закона от 08.02.98 N 14-ФЗ). То есть, как минимум после составления годовой бухгалтерской отчетности, нужно сравнивать уставный капитал и чистые активы.

Кроме того, действует такое правило. Если ООО принимает решение выплатить участникам дивиденды, но в результате начисления дивидендов стоимость чистых активов станет меньше, чем требуется, то начислять дивиденды в планируемой сумме нельзя. Нужно уменьшить распределяемую на дивиденды прибыль до величины, при которой указанное выше соотношение будет выполняться.

Вместе с тем, никакой ответственности за нарушение требования о соотношении уставного капитала и чистых активов не установлено.

Если же чистые активы стали меньше размера минимального уставного капитала (10 000 руб.) либо чистые активы вообще ушли в минус, то ООО подлежит ликвидации (п.4 ст.90 ГК РФ, п.1 ст.14 Закона от 08.02.98 N 14-ФЗ).

Налоговая служба также анализирует бухгалтерскую отчетность компаний и отбирает те из них, у кого чистые активы менее уставного капитала. Ведь отрицательные или просто маленькие чистые активы – это результат большого убытка в текущем или прошлых периодах. После этого руководитель компании приглашается на комиссию в ИФНС, где ему предлагается повысить чистые активы до нужного уровня.

Для увеличения чистых активов существует несколько способов:

- провести в бухгалтерском учете переоценку имущества (основных средств и нематериальных активов) (п. 15 ПБУ 6/01);

- проверить кредиторскую задолженность (возможно по каким-то долгам истекли сроки исковой давности);

- получить помощь от участников общества (вклад в имущество ООО).

4 Каков алгоритм расчета сопоставительной оценки стоимости предприятия по данным финансовой отчетности

Сопоставительный подход - совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с объектами - аналогами объекта оценки, в отношении которых имеется информация о ценах. Объектом - аналогом объекта оценки для целей оценки признается объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость (п. 14, ФСО №1).

Оценка компании на основе сопоставительного подхода осуществляется следующим алгоритмом :

- Сбор информации о проданных компаниях или их пакетах акций;

- Отбор компаний-аналогов по критериям:

o Отраслевое сходство

o Сходная продукция

o Размер компании

o Перспективы роста

o Качество менеджмента

- Проведение финансового анализа и сопоставление оцениваемой компании и компаний-аналогов с целью выявления наиболее близких аналогов оцениваемого предприятия;

- Выбор и расчет стоимостных (ценовых) мультипликаторов;

- Формирование итоговой величины.

Стоимостной мультипликатор – это коэффициент, показывающий отношение стоимости инвестированного капитала (EV) или акционерного капитала (P) к финансовому или нефинансовому показателю компании.

Наиболее распространенными мультипликаторами являются:

· P/E (рыночная капитализация к чистой прибыли)

· EV/Sales (стоимость компании к выручке компании)

· EV/EBITDA (стоимость компании к EBITDA)

· P/B (рыночная капитализация к балансовой стоимости собственного капитала).

В сравнительном подходе принято выделять три метода оценки:

· Метод рынка капитала;

· Метод сделок;

· Метод отраслевых коэффициентов.

Метод рынка капитала опирается на использование компаний аналогов с фондового рынка. Преимущество метода заключается в использовании фактической информации. Что важно данный метод позволяет найти цены на сопоставимые компании почти на любой день, в связи с тем, что ценные бумаги торгуются почти каждый день. Однако необходимо подчеркнуть, что с помощью данного метода мы оцениваем стоимость бизнеса на уровне неконтрольного пакета акций, так как на фондовом рынке не реализуются контрольные пакеты акций.

Метод сделок является частным случаем метода рынка капитала. Основным отличием от метода рынка капитала является, то что в этом методе определяется уровень стоимости контрольного пакета акций, так как компании аналоги подбираются с рынка корпоративного контроля.

Метод отраслевых коэффициентов основан на рекомендуемых соотношениях между ценой и определенными финансовыми показателями. Расчет отраслевых коэффициентов происходит на основе статистических данных за длительный период. Из-за отсутствия достаточных данных данный метод практически не используется в РФ.

Как уже упоминалось выше, с помощью метода рынка капитала определяется стоимость свободно реализуемой миноритарной доли. Поэтому, если оценщику необходимо получить стоимость на уровне контрольного пакета и информация имеется только по публичным компаниям, то необходимо к стоимости, рассчитанной методом рынка капитала добавить премию за контроль. И наоборот, для определения стоимости миноритарного пакета из стоимости контрольного пакета, который был найден при использовании метода сделок, необходимо вычесть скидку за неконтрольный характер.

5 Каков алгоритм вычисления комплексной оценки стоимости предприятия

Финансовое положение может рассматриваться не только как качественная, но и как количественная характеристика состояния финансов предприятия. Это положение позволяет сформулировать общие принципы построения научно обоснованной методики оценки финансового состояния, рентабельности и деловой активности предприятия с использованием различных методов и различных критериев. Большинство методик анализа позволяют в конечном итоге получить некоторый показатель, позволяющий ранжировать предприятия в порядке изменения их финансового положения. Таким образом получают классификацию предприятий по их рейтингу.

Комплексный сравнительный анализ финансового положения предприятия предполагает следующие этапы:

1. сбор и аналитическая обработка исходной информации за оцениваемый период;

2. обоснование системы показателей, используемых для рейтинговой оценки финансового состояния, рентабельности и деловой активности предприятия;

3. расчет итогового показателя рейтинговой оценки;

4. классификация - ранжирование предприятий по рейтингу.

Показатели финансово-хозяйственной деятельности предприятия. При построении итоговой рейтинговой оценки используются данные о производственном потенциале предприятия, рентабельности его продукции, эффективности использования производственных и финансовых ресурсов, состоянии и размещении средств, их источниках и др.

Выбор и обоснование исходных показателей финансово-хозяйственной деятельности должны осуществляться в соответствии с представлениями теории финансов предприятия, исходить из целей оценки, потребностей субъектов управления в аналитической оценке. На рисунке 1 приведен примерный перечень исходных показателей для общей сравнительной оценки, предложенных А.Д. Шереметом и Р.С. Сейфулиным; перечень базируется на данных публичной отчетности предприятий, что обеспечивает массовую оценку предприятий, позволяет контролировать изменения финансового состояния предприятий всем заинтересованным группам пользователей результатов экономического анализа хозяйственной деятельности.

Рисунок 1 - Система исходных показателей для рейтинговой оценки по данным публичной отчетности

Исходные показатели для рейтинговой оценки объединены в четыре группы:

- первая группа - наиболее обобщенные и важные показатели оценки прибыльности - рентабельности хозяйственной деятельности предприятия. В общем случае показатели рентабельности предприятия представляют собой отношение прибыли к тем или иным активам предприятия, участвующим в получении прибыли. В предложенных рекомендациях предполагается, что наиболее важными для сравнительной оценки являются показатели рентабельности, исчисленные по отношению чистой прибыли ко всему имуществу или к величине собственных средств предприятия;

- вторая группа - показатели оценки эффективности управления предприятием. Поскольку эффективность определяется отношением прибыли ко всему обороту (реализации продукции, работ, услуг), используются четыре наиболее общих показателя: чистая прибыль, прибыль от реализации продукции, прибыль от финансово-хозяйственной деятельности, балансовая прибыль;

- третья группа - показатели оценки деловой активности предприятия: отдача всех активов (всего капитала предприятия) определяется отношением выручки от реализации продукции к среднему за период итогу баланса; отдача основных фондов - отношением выручки от реализации продукции к средней за период стоимости основных средств и нематериальных активов; оборачиваемость оборотных фондов (количество оборотов) - отношением выручки от реализации продукции к средней за период стоимости оборотных средств; оборачиваемость запасов - отношением выручки от реализации продукции к средней за период стоимости запасов; оборачиваемость дебиторской задолженности - отношением выручки от реализации продукции к средней за период сумме дебиторской задолженности: оборачиваемость наиболее ликвидных активов -- отношением выручки от реализации продукции к средней за период сумме наиболее ликвидных активов - денежных средств и краткосрочных финансовых вложений; отдача собственного капитала - отношением выручки от реализации продукции к средней за период величине источников собственных средств;

- четвертая группа - показатели оценки ликвидности и рыночной устойчивости предприятия. Коэффициент покрытия определяется отношением суммы оборотных средств к сумме срочных обязательств; коэффициент критической ликвидности - отношением суммы денежных средств, краткосрочных вложений и дебиторской задолженности к сумме срочных обязательств; индекс постоянного актива - отношением стоимости основных средств и прочих внеоборотных активов к сумме собственных средств; коэффициент автономии предприятия - отношением суммы собственных средств к итогу баланса; обеспеченность запасов собственными оборотными средствами - отношением суммы собственных оборотных средств к стоимости запасов.

После набора статистических данных для финансового анализа - бухгалтерских отчетов за ряд лет целесообразно организовать и поддерживать автоматизированную базу данных исходных показателей для рейтинговой оценки.

Список используемых источников

1. Акулич, М. В. Оценка стоимости бизнеса / М.В. Акулич. - М.: Питер, 2015. - 272 c.

2. Дамодаран, Асват Оценка стоимости активов / Асват Дамодаран. - М.: Попурри, 2016. - 272 c.

3. Косорукова И.В. Конспект лекции. Оценка стоимости бизнеса. ИФРУ, 2012.

4. Кристофер Мерсер Интегрированная теория оценки бизнеса / З. Кристофер Мерсер, Трэвис У. Хармс. - М.: Маросейка, 2015. - 288 c.

5. Просветов, Г. И. Оценка бизнеса. Задачи и решения / Г.И. Просветов. - М.: Альфа-пресс, 2015. - 240 c.

6. Синявский, Н. Г. Оценка бизнеса: гипотезы, инструментарий, практические решения в различных областях деятельности / Н.Г. Синявский. - М.: Финансы и статистика, 2016. - 240 c.

7. ПБУ 6/01, ПБУ 4/99 п.4

8. МФСО №1

9. Закон от 08.02.98 N 14-ФЗ, Порядок, утв. Приказом Минфина от 28.08.2014 № 84н

10. ГК РФ п.4 ст.90

11. Закон от 08.02.98 N 14-ФЗ

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|