- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

РЕЦЕНЗИЯ-РЕЙТИНГ

РЕЦЕНЗИЯ-РЕЙТИНГ

КУРСОВОЙ РАБОТЫ ПО КАФЕДРЕ «ВЭМ»

Тема курсовой работы «Роль кредитно-банковской системы в современной рыночной экономике»

Ф. И. О студента Славина Виталина Сергеевна

№ группы ВМЗ-183 Дисциплина «Экономическая теория»

Ф.И.О научного руководителя Водопьянова Наталья Александровна

| Структурная часть | Показатели | Максимальное количество баллов | Количество полученных баллов |

| Введение | -обоснована актуальность темы; | ||

| -четко сформулированы цель и задачи исследования; | |||

| -правильно сформулированы объект и предмет исследования; | |||

| Основная часть | -соответствие содержания работы теме, поставленной цели и задачам, логика изложения; | ||

| -раскрыта сущность основных использованных в работе понятий; | |||

| -наличие в конце каждого параграфа кратких выводов; | |||

| -глубина, достоверность и аргументированность анализа в практической части; | |||

| -выявление проблем, недостатков в функционировании объекта исследования; | |||

| -экономическое обоснование предлагаемых мероприятий, направленных на решение выявленных проблем. | |||

| Заключение | -обобщены результаты исследования; | ||

| -определены перспективные направления исследований по данной теме (проблеме). | |||

| Литература | -использование в процессе написания работы научных статей, монографий, диссертаций, авторефератов, наличие сносок в тексте; | ||

| -правильность оформления библиографической записи в списке использованных источников литературы. | |||

| Оформление (нормоконтроль) | -соответствует требованиям методических указаний к оформлению работ. | ||

| Защита курсовой работы | -уровень раскрытия проблемы в докладе; | ||

| -правильность и полнота ответов на вопросы. | |||

| Итоговая сумма | 100-90 балл – оценка «отлично»; 89-76 балл – оценка «хорошо»; 75-61 балл- оценка «удовлетворительно»; менее 60 балл- «неудовлетворительно» | ||

Итоговая оценка курсовой работы

Руководитель работы (проекта) _______________________ к.э.н, доцент

Н. А. Водопьянова

Содержание

Введение………………………………………………………….……………………5

1. Основные характеристики кредитно-банковской системы

1.1. Теоретические аспекты кредитно-банковской системы России............7

1.2. Банки и их классификация…………………………………………….….10

1.3. Функции кредитно-банковской системы……………………………….12

2. Развитие российского банковского сектора

2.1. Анализ кредитно-банковской системы России на современном этапе…..…16

2.2. Основные тенденции развития банковской системы РФ………...………….19

3. Актуальные проблемы и перспективы развития российской банковской системы……………………………………………………………………....24

Заключение………………………………………………………………..…27

Список используемой литературы…………………………………....…...29

Введение

Кредитно-банковская система является неотъемлемой часть рыночной экономики. Изобретенная и построенная человеком, она воплотила в себе многогранный тончайший инструмент воздействия через валюту, деньги, банкноты, ценные бумаги на социально-экономические процессы, регулируя структуру, задавая направление и, главное, умело, поддерживая стабильность функционирования денежного обращения, а посредством этого – и всей экономики. Ее роль в экономической жизни страны и общественном воспроизводстве трудно переоценить. Банки как особые институты возникли еще задолго до появления рыночного хозяйства современности. Отдельные, по сути, банковские операции совершались людьми еще до возникновения государств (речь идет об обмене, займе).

Эффективность кредитной системы во многом зависит не только от ее структуры функции, но и размещения банков по территории государства. Возникновению современной кредитной системы России предшествовал длительный исторический период, который определялся социально-экономическими условиями развития нашей страны.

Банковская система представляет собой совокупность кредитных организаций, функционирующих в рамках единого банковского законодательства, общее регулирование деятельности которых осуществляет ЦБ. Банковская система имеет огромное значение для эффективного осуществления денежно-кредитной политики, а значит и для всей экономики. Необходимость изучения такого важного компонента как банковская система и определяет актуальность данной темы.

На сегодняшний день кредитно-банковская система являет собой необходимый компонент любой экономической системы, представляет собой как самостоятельный сектор финансового рынка, так и мощный инструмент экономического регулирования. Нынешняя кредитно-банковская система приближена к модели, функционирующей в большинстве промышленно-развитых стран, хотя в России ситуация осложнена несовершенством рынка ценных бумаг. Наименее развитое звено кредитной системы страны – специализированные небанковские институты.

Российская банковская система, несмотря на продолжительный период своего развития, пока ещё достаточно молода и по уровню развития и капитала, и объёмов ресурсов, и перечня видов операций пока отстаёт от развитых стран. Поэтому всё ещё необходимо серьёзно изучать опыт развития банковского дела за рубежом и в России с целью перенятия наиболее эффективного и прогрессивного опыта ведения банковского дела. Все это доказывает актуальность темы данной работы. Цель курсовой работы – определить роль кредитно-банковской системы в современной рыночной экономике. Для достижения поставленной цели предстоит решить следующие задачи:

- рассмотреть понятие и структуру кредитно-банковской системы России;

-описать функции ЦБ в банковской системе;

-определить роль банковской системы в современной экономике России;

-провести анализ банковской системы России на современном этапе;

-выявить проблемы и определить перспективы дальнейшего развития банковской системы России.

Предметом исследования курсовой работы является кредитно-банковская система в современной рыночной экономике.

Объектом исследования данной работы являются банковская система России.

Теоретическую базу исследования составляют труды ученых-экономистов по исследуемой тематике, материалы экономических журналов, ресурсы сети Интернет. Методология исследования предполагает использование таких методов как: эмпирический, позитивный анализ, метод сравнения, статистический метод, анализ и синтез.

1. Основные характеристики кредитно-банковской системы.

1.1. Теоретические аспекты кредитно-банковской системы России.

Современная экономика представляет собой очень сложную систему, каждая часть которой тесно связана с другими и играет важную роль. В общей структуре экономики любого государства одну из важнейших ролей играет банковская система, которая обеспечивает на любом этапе развития экономических взаимоотношений динамичное функционирование всей экономики в целом. Находясь в центре экономической жизни, обслуживая интересы производителей, банки осуществляют связи между промышленностью и торговлей, сельским хозяйством, населением и государством.

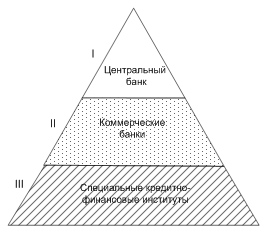

Кредитная система в институциональном аспекте — совокупность кредитно-финансовых учреждений, обслуживающих всю сферу кредитных отношений. Все кредитные учреждения взаимосвязаны и составляют определенную иерархическую структуру. (рис.1)

Рис.1. Структура кредитно-банковской системы

Таким образом, кредитно-банковская система многих промышленно-развитых стран с рыночной экономикой представляет собой трехуровневую систему. Первый уровень системы представляет центральный банк страны, второй уровень — коммерческие банки, и, наконец, третий уровень составляют специализированные кредитно-финансовые институты (инвестиционные банки и компании, сберегательные учреждения, страховые компании и пенсионные фонды и т. д.).

Центральный банк страны является главным элементом кредитно-банковской системы любого государства. Исторически центральные банки возникли как коммерческие банки, наделенные правом эмиссии (выпуска) банкнот. Центральные банки занимают особое место в кредитно-банковской системе и, будучи «банками банков», являются, как правило, государственными учреждениями. В странах западной Европы центральные банки были национализированы в период Второй мировой войны или в послевоенный период. В США центральный банк (Федеральная резервная система) находится в смешанной собственности. Во всех странах центральные банки формируют и осуществляют кредитно-денежную политику, контролируют и координируют деятельность коммерческих банков.

Коммерческие банки представляют второй уровень кредитно-банковской системы. Это кредитные учреждения универсального характера, которые производят посреднические, кредитные, фондовые операции, осуществляют расчеты и организуют платежный оборот в масштабах страны. Независимо от формы собственности (акционерные, кооперативные, государственные), коммерческие банки выступают самостоятельными субъектами рыночной экономики, основным мотивом функционирования которых является получение максимально возможной прибыли.

Специализированные кредитно-финансовые организации включают банковские и небанковские организации, специализирующиеся на определенных видах кредитования. К специализированным кредитно-финансовым организациям относятся: инвестиционные банки; сберегательные учреждения; страховые компании; пенсионные фонды; инвестиционные компании.

Ключевой категорией рассматриваемого института является понятие «кредит». Кредит как экономическая категория представляет экономические отношения по поводу перераспределения свободных денежных средств на условиях возвратности, срочности и платности.

В прикладном значении под кредитом понимается ссуда в денежной или товарной формах, предоставляемая кредитором заемщику на условиях возвратности на определенный срок с выплатой процента за пользование ссудой.

Кредит появился раньше, чем деньги. Благодаря кредиту сокращается время на удовлетворение производственных и личных потребностей. Заемщик за счет дополнительных средств получает возможность увеличить свои ресурсы, расширить дело, ускорить достижение своих целей. В современной экономике кредит выступает неотъемлемой частью народного хозяйства. Его используют юридические и физические лица, предприятия различных форм собственности и разных отраслей, правительство и государство.

Необходимость кредита обусловлена закономерностями кругооборота и оборота капитала в процессе воспроизводства: на одних участках высвобождаются временно свободные средства, которые выступают как источник кредита, на других - возникает потребность в них. Важнейшие источники кредита:

1) средства, предназначенные для восстановления основного капитала и накапливаемые по мере перенесения его стоимости в форме амортизации;

2) часть оборотного капитала, высвобождаемая в денежной форме в связи с несовпадением времени продажи товаров и покупки сырья, топлива, выплаты заработной платы и т.п.;

3) предназначенная для капитализации часть прибавочной стоимости, накапливаемая при расширенном воспроизводстве до определенной величины, зависящей от масштабов предприятий и их технического уровня;

4) движение средств бюджетной системы, различных целевых фондов и резервов;

5) образование доходов и накоплений населения.

К числу основных свойств кредита относится его возвратность. Временный характер высвобождения стоимости, ее передача кредитором заемщику для удовлетворения временных потребностей последнего логически предполагает временный характер использования полученных средств и их возврата по истечении определенного срока.

С экономической точки зрения возврат стоимости свидетельствует о том, что ее потребительная стоимость реализована, использована как средство поддержания непрерывности воспроизводственного процесса и получения прибыли. Возвратность ссуженной стоимости является объективным процессом, ее нельзя отменить волею одного из субъектов, не изменив при этом природу экономической сделки.

Не менее важной чертой кредита является платность, т.е. уплата ссудного процента за право временного пользования ссудой. Ссудный процент - это часть прибыли, которую предприниматель выплачивает собственнику ссудного капитала. Ссудный процент можно определить также как выражение эквивалента потребительной стоимости кредита, гарантирующего движение ссудного фонда на расширенной основе. Выгодность ссуд выражается в норме процента, которая представляет собой отношение суммы процента к величине ссудного капитала.

1.2. Банки и их классификация.

Банковская система как единство постоянно развивающихся и взаимодействующих финансово-кредитных институтов, выполняющих банковские операции как в полном объеме, так и частично, в зависимости от критерия оценки может быть классифицирована следующим образом:

§ поформе собственности выделяют государственные, акционерные, кооперативные и смешанные банки. В ряде стран капитал центрального банка принадлежит государству полностью (Россия, Франция), иногда государству принадлежит около 50% (Япония, Швейцария);

§ по организационно-правовой форме банки делятся на открытые и закрытые акционерные общества и общества с ограниченной ответствен ностью;

§ по функциональному назначению — эмиссионные (выпуск денег в обращение), депозитные банки — прием вкладов от населения является их основной операцией; коммерческие банки, занимающиеся всеми операциями, разрешенными законодательством;

§ по характеру выполняемых операций банки делятся на уни версальные и специализированные. Если универсальные банки больше характерны для Европы (снижение риска), то для США — специализированные, так как считается, что специализация повышает уровень обслуживания клиентов, снижает себестоимость банковских операций;

§ по числу филиалов — бесфилиальные и многофилиальные;

§ по сфере обслуживания — региональные, межрегиональные, национальные, международные; к региональным относятся и муниципальные банки,

§ по масштабам деятельности - малые, средние, крупные, консорциумы, межбанковские объединения.

Отдельно выделяются банки специального назначения, которые выполняют операции по указанию органов исполнительной власти, являются уполномоченными банками, финансируют государственные программы.

К элементам банковской системы относят также банковскую инфраструктуру - предприятия и службы, обеспечивающие информационное, методическое, научное, кадровое, коммуникационное обслуживание банков.

Банки являются центром финансовой системы.

Банк — особый кредитный институт, специализирующийся на аккумулировании денежных средств и размещении их от своего имени с целью извлечения прибыли.

Основное назначение банка — посредничество в перемещении денежных средств от кредиторов к заемщикам и в платежах. В результате свободные денежные средства превращаются в ссудный капитал, приносящий процент.

Работая в сфере обмена, банк осуществляет регулирование денежного оборота в наличной и безналичной формах.

Для выяснения сущности банка как особого типа финансового посредника выделяют следующие существенные признаки.

Во-первых, как и всякие финансовые посредники, они осуществляют двойной обмен долговыми обязательствами: банки выпускают свои собственные долговые обязательства, а средства, мобилизованные на этой основе, размещают от своего имени в долговые обязательства, выпущенные другими организациями.

Во-вторых, банки формируют собственные обязательства на основе высоколиквидных и фиксированных по суммам вкладов (депозитов). Двойной обмен обязательствами характерен для всех видов финансовых посредников, но только банки принимают на себя безусловные обязательства с фиксированной суммой долга перед юридическими и физическими лицами.

В-третьих, банки как депозитные финансовые посредники имеют высокий уровень финансового рычага, т.е. долю заемных средств в структуре пассива. Банки формируют ресурсы для своих операций главным образом за счет заемных средств. Собственный капитал, как правило, не превышает 10% их баланса.

В-четвертых, банки обладают возможностью открывать и обслуживать расчетные и текущие счета и размещать безналичные платежные средства (так называемые «банковские деньги»), на этой основе они обеспечивают функционирование платежной системы.

1.3. Функции кредитно-банковской системы.

Каждый уровень кредитной системы выполняет в развитой рыночной экономике соответствующие функции.

Функции центрального банка:

Центральный банк выполняет следующие функции: y монополизирует эмиссию банкнот; y аккумулирует и хранит кассовые резервы других кредитных учреждений; y осуществляет регулирование банковской ликвидности (с помощью таких инструментов, как проведение политики учетной ставки процента, операций на открытом рынке и изменении норматива обязательных резервов коммерческих банков); y хранит золотовалютные резервы государства; y осуществляет кредитование коммерческих банков; y кредитует и выполняет расчетные операции для правительства. За центральным банком законодательно закреплено право монопольной эмиссии общенациональных кредитных денег. Клиентами центрального банка являются не фирмы и домохозяйства, а коммерческие банки. На центральный банк возлагается функция управления государственным долгом, то есть проведение операций по размещению или погашению займов и выплат процентов по ним. В целом все перечисленные функции центрального банка достаточно тесно взаимосвязаны, что позволяет ему выступать регулятором денежно-кредитной системы страны.

Функции коммерческих банков:

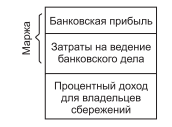

Коммерческие банки представляют второй уровень кредитно-банковской системы. Коммерческие банки являются кредитными учреждениями универсального характера, которые производят посреднические, кредитные, фондовые операции, осуществляют расчеты и организуют платежный оборот в масштабах страны. Независимо от формы собственности (акционерные, кооперативные, государственные), коммерческие банки выступают самостоятельными субъектами рыночной экономики, основным мотивом функционирования которых является получение прибыли. Поэтому банки, функционируя как субъект хозяйствования, должны обеспечить возврат денежных средств вкладчикам, покрыть расходы на ведение банковского дела и получить соответствующий доход в форме прибыли. С этой позиции структура цены кредитных ресурсов выглядит следующим образом (рис. 2).

Рис.2. Структура цены кредиты

В современной банковской системе коммерческие банки выполняют следующие основные операции: y мобилизацию временно свободных денежных средств юридических и физических лиц и превращение их в капитал с целью получения дохода; y выпуск кредитных денег; y расчетно-кассовые операции; y кредитование экономических субъектов; y управление имуществом по поручению и в интересах клиента на правах доверенного лица; y организацию выпуска и размещения ценных бумаг, а также банковские инвестиции в ценные бумаги; y взимание платежей и ведение бухгалтерского учета по поручению клиента; y предоставление ссуд под залог товаров, товарных документов и ценных бумаг; y валютные операции и международные расчеты; y консультирование и предоставление экономической и финансовой информации.

Перечисленные операции по характеру могут быть либо «пассивными», либо «активными».

v Пассивные операции банков — это операции по привлечению денежных средств через прием вкладов и образование собственных ресурсов посредством накопления банковской прибыли.

v Активные операции банков — это операции по доходному размещению депозитов и собственного капитала. Благодаря выполнению широкого спектра операций коммерческие банки связаны практически со всеми звеньями воспроизводственного процесса.

Функции специализированных кредитно-финансовых институтов:

Специализированные кредитно-финансовые институты выполняют ограниченные и специальные функции, связанные с движением ссудного капитала. Однако различия в характере деятельности коммерческих банков и специализированных кредитно-финансовых институтов в определенной степени стерты в связи с универсализацией операций, свойственной всем этим организациям.

Специализированные кредитно-финансовые институты приспособлены к аккумулированию мелких капиталов, которые благодаря их посредничеству используются для инвестиций в экономику. В структуре их пассивов большое место занимают сбережения населения. Их рост обусловлен двумя обстоятельствами. Во-первых, сбережения населения увеличиваются, по социальным мотивам. Во-вторых, сбережения связаны с современной структурой потребления.

Средиспециализированных кредитно-финансовых институтов близкие к коммерческим банкам функции выполняют ссудо-сберегательные ассоциации и кредитные союзы.

2. Развитие российского банковского сектора.

2.1. Анализ кредитно-банковской системы России на современном этапе.

Рассмотрение различных банковских систем позволило сформулировать основные признаки современной банковской системы.

Кредитная система РФ функционирует в соответствии с Федеральным Законом «О банках и банковской деятельности», Федеральным Законом «О Центральном Банке Российской Федерации», а также в соответствии с гражданским кодексом РФ и другими нормативными актами.

Основные итоги прошедших лет показывают, что действия Банка России и Правительства Российской Федерации дали свои положительные результаты и позволили закрепить и развить позитивные тенденции, начало которым было положено в 1999 г.

В 2000-2001 годах банковская система развивалась в благоприятных макроэкономических условиях, характеризующихся ростом производства товаров и услуг, увеличением инвестиционной активности, ростом реальных доходов населения, позитивом на внешнеэкономическом уровне, и улучшениями в области государственных финансов.

К ключевым тенденциям развития банковского сектора в период с 2010 года по настоящее время, можно отнести значительное сокращение количества банков, рост концентрации активов в секторе и укрепление позиций крупнейших кредитных организаций.

Сделаем анализ кредитно-банковской системы России за прошедший 2019 год.

На 01.04.2019 г. в банковской системе РФ действует 473 кредитных организации. За последние девять лет их количество сократилось более чем в 2 раза: с 1058 на 01.01.2010 г. до 473 на 01.04.2019 г. (рис. 3). На начало 2019 г. насчитывалось 484 действующие кредитные организации, т. е. за 1 квартал 2019 г. количество банков сократилось на 11 единиц, или на 2,3 %.

Рис. 3. Динамика числа кредитных организаций в РФ.

Основным фактором снижения числа банков остается политика Центрального Банка, направленная на оздоровление банковского сектора. Данная политика проводится Банком России с 2013 года, и за последние пять лет (2014–2018 гг.) было отозвано в общей сложности 355 лицензий на осуществление банковских операций. Всего за девять лет лишились лицензий более 450 кредитных организаций, или более 43 % участников рынка, действовавших на начало 2010 года. Основными причинами отзыва лицензий являются:

– высокорискованные бизнес-модели банков, предполагающие схемы кредитования их собственников за счет привлеченных ресурсов клиентов;

– нарушение закона о противодействии отмыванию денег и финансированию терроризма (№ 115-ФЗ);

– сомнительные/транзитные операции;

– невыполнение требований регулятора, в частности, нарушение нормативов достаточности капитала и ликвидности.

Участившиеся случаи отзыва лицензий, в том числе у достаточно крупных банков, привели к потере значительной частью клиентов данных банков средств, хранившихся на счетах и вкладах. Особенно это затронуло интересы юридических лиц, поскольку до 2019 года страхование вкладов распространялось только на вклады физических лиц, и выплаты страхового возмещения осуществлялись только населению в сумме до 1 400 тыс. руб. Это привело к снижению доверия вкладчиков к банковской системе, особенно к небольшим частным банкам. При выборе банка граждане и компании все больше внимания уделяют фактору надежности и предпочитают крупные банки, которые воспринимаются ими как более устойчивые и надежные. В результате наблюдается значительный рост концентрации активов в банковском секторе. Так, за 2012–2018 гг. доля активов 5 крупнейших банков РФ в банковском секторе увеличилась с 50 % до 60 % (рис. 4).

Рис. 4. Концентрация активов в банковском секторе РФ (кредитные организации ранжированы и сгруппированы по величине активов)

Значительному росту доли крупнейших российских банков в структуре банковского сектора РФ способствовало также увеличение числа объединенных банков. На рынке слияний и поглощений активно участвуют крупные федеральные банки, такие как ВТБ, Совкомбанк, ФК Открытие, Бинбанк. В 2016–2018 гг. они приобрели ряд региональных банков, объединение с которыми позволило увеличить клиентскую базу, усилить позиции в отдельных регионах, нарастив долю на рынке. Тенденция по объединению и укрупнению банков, вероятно, сохранится и в дальнейшем, поскольку для малых и средних по величине активов региональных банков возможности конкуренции с крупными игроками в последнее время значительно сократились. Поэтому, как считают эксперты, в настоящее время решения собственников небольших банков об их продаже вполне обоснованы.

Наиболее надежными, по мнению населения, банками являются крупнейшие по активам банки РФ. Стоит отметить, что все банки в топ-5 крупнейших по активам — с государственным участием, что является определяющим фактором надежности банка. Объем активов 5 крупнейших кредитных организаций в банковском секторе РФ на начало 2019 г. составил 55,9 трлн. руб. При этом доля крупнейшего российского игрока — Сбербанка, составляет 30 %, а доля следующего за ним ВТБ в 2 раза ниже — 15 % (табл. 1).

| Позиция в рейтинге | Банк | Активы на 01.01.2019 г., млрд .руб. | Доля вахтивах банковского сектора РФ % |

| 1. | Сбербанк России | 30% | |

| 2. | ВТБ | 15% | |

| 3. | Газпромбанк | 7% | |

| 4. | Национальный Клиринговый Центр | 4% | |

| 5. | Россельхозбанк | 4% |

Рейтинг топ-5 банков по величине активов-нетто на 01.01.2019г.

Таким образом, в настоящее время банковский сектор РФ достаточно высоко концентрирован, при этом сохраняющаяся тенденция сокращения числа кредитных организаций приводит к дальнейшему росту концентрации активов. Основными факторами снижения количества банков являются отзыв лицензий Центральным Банком, добровольная ликвидация по решению собственников и объединение/присоединение банков.

2.2. Основные тенденции развития банковской системы РФ

Банковская система России включает в себя Банк России, банки, небанковские кредитные организации, а также филиалы и представительства иностранных банков. Банковская система является двухуровневой: на верхнем уровне Банк России проводит государственную эмиссионную и валютную политику, является ядром резервной системы; на втором уровне - кредитные организации, которые осуществляют банковские операции.

По российскому законодательству, банк отличается от всех других финансовых посредников тем, что только он имеет исключительное право осуществлять в совокупности следующие банковские операции:

- o привлечение во вклады денежных средств физических и юридических лиц;

- o размещение привлеченных денежных средств юридических и физических лиц от своего имени и за свой счет на условиях возвратности, платности, срочности;

- o открытие и ведение банковских счетов физических и юридических лиц;

- o осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

- o инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

- o купля-продажа иностранной валюты в наличной и безналичной формах;

- o привлечение во вклады и размещение драгоценных металлов;

- o выдача банковских гарантий;

- o осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Кроме банков такие операции могут проводить и организации, которые называются небанковскими кредитными организациями. Они имеют право осуществлять отдельные банковские операции, предусмотренные законодательством РФ. При этом допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России.

На банковскую систему России не могут не оказывать влияние мировые тенденции развития банковского дела. Основные тенденции, преобразующие банковское дело во всем мире, настолько значительны, что многие специалисты называют происходящее банковской революцией. Среди наиболее важных тенденций называют следующие.

Технологическая и техническая революция. Развитие средств современной компьютерной техники позволяет использовать компьютерные технологии в банковском деле при осуществлении расчетов, оказании банковских услуг по получению наличных денежных средств, замене ручного труда машинным и т.д.

Возрастающая конкуренция. Уровень конкуренции в сфере банковских услуг постоянно растет. Предоставление кредитной организацией различных видов банковских услуг в настоящее время наталкивается на конкуренцию со стороны других банковских учреждений, брокерских фирм, страховых компаний. Это давление, безусловно, стимулирует разработку новых видов банковских услуг.

Дерегулирование. Рост конкуренции и распространение банковских услуг стимулировали процесс дерегулирования банковской отрасли, начавшийся в 1970-1980-х гг., имеющий возрастающую тенденцию в обозримом будущем. В США процесс дерегулирования начался с предоставления возможности кредитным организациям платить проценты по чековым вкладам и депозитным счетам денежного рынка. Такие страны, как Канада, Великобритания, Япония, расширили правовое поле деятельности для банков, дилеров на рынке ценных бумаг и прочих компаний.

Интернационализация и глобализация. Интернационализация активизирует и развивает финансовые и экономические связи между национальными и региональными рынками, которые в свою очередь остаются достаточно независимыми. Глобализация позволяет осуществлять кредитным организациям свою деятельность, опираясь на представление о мире как о взаимосвязанном, взаимозависимом, в значительной степени интегрированном рынке, не имеющем границ.

Данные тенденции были бы невозможны без стремительного развития информационных технологий в банковском деле.

Большинство современных банков в числе своих стратегических задач называют универсализацию услуг и расширение клиентской базы. Динамичность рынка и усиление конкуренции ставят банки перед необходимостью диверсификации бизнеса, поиска новых ниш и постоянной работы в целях расширения спектра предоставляемых услуг. В связи с этим для многих банков развитие электронных услуг стало не просто новым дополнительным занятием, а стратегическим направлением деятельности. Переход к электронному способу ведения бизнеса - одна из самых значительных тенденций в современном банковском деле.

В настоящее время успех банков зависит от применяемых информационных технологий, которые часто являются предпосылкой и фактором появления современных банковских продуктов. На базе новых средств связи и ИТ возникла целая новая сфера банковских услуг - электронные услуги, - которая продолжает динамично развиваться.

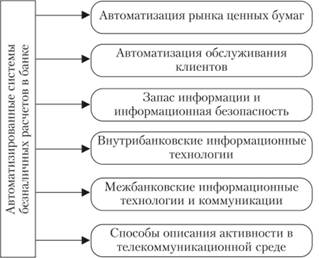

Рис.5. Инфраструктура информационных технологий безналичных расчетов

В связи с этим в мире многие банки вкладывают значительные суммы в свои информационные системы: от 15 до 25% суммарных оперативных затрат в год. При этом не только большинство банковских услуг, но и современное управление деятельностью банка (управление активами/пассивами, управление риском, валютно-обменные операции и др.) невозможны без современных ИТ-решений.

Развитие информационных технологий (рис.5) позволяет:

- o провести коренные изменения в банковских технологиях, банковском бухгалтерском учете и аудите;

- o создать новый спектр банковских услуг - межбанковские расчеты в режиме реального времени; интерактивные банковские услуги клиентам (автоматизированные банковские киоски, интеллектуальные банковские видеотелефоны, терминалы самообслуживания и др.);

- o отказаться от бумажных документов в пользу электронных;

- o перейти к интеллектуальным пластиковым картам, электронным кошелькам, цифровой наличности и т.д.

3. Актуальные проблемы и перспективы развития российской банковской системы.

Вопрос о роли банков в развитии экономики неоднозначен. Для российской банковской системы, строящей систему рыночного типа, он имеет особое значение. Идя от распределительной к рыночной модели необходимо понять, в чем состоит предназначение банка в экономике? Центральный банк сконцентрировался на темпах инфляции, валютном курсе, коммерческие банки долгое время были заняты лишь собственными проблемами. Интересы экономики - не их дело, главное - как можно больше заработать для себя. Все рассуждения воспринимались как идея, далекая от реальности, и, что совсем недопустимо, некоторые банки стали "карманными" не только в экономическом, но и политическом отношениях.

Роль банков не зависит от того, реализована она или нет в России? Речь идет о назначении банка. Роль банка выражается в том, что он обеспечивает, во-первых, концентрацию свободных капиталов и ресурсов, необходимых для поддержания непрерывности ускорения производства; во-вторых, упорядочение рационализации денежного оборота. Реализуя общественное назначение, банки посредство

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|