- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Рис. 6 – ДИНАМИКА СУММЫ ПАССИВОВ (ИСТОЧНИКОВ ФИНАНСОВЫХ РЕСУРСОВ)

Задание 1.

На основе данных таблицы 1 проанализировать динамику основных показателей деятельности туристского предприятия, сделать соответствующие выводы.

Таблица 1 – Анализ основных показателей деятельности предприятия

|

| Откл. | |||

| Показатели | 1-й год | 2-й год | (+,-) | % |

| Выручка от реализации услуг, тыс. руб. | 40991,1 | 50318,79 | +9327,69 | +22,8 |

| Обслужено туристов, чел. | ||||

| Полная себестоимость, тыс. руб. | 32560,3 | 36620,79 | +4060,49 | +12,5 |

| Прибыль от продаж, тыс. руб. | 6830,8 | +4523,2 | +66,2 | |

| Чистая прибыль, тыс. руб. | 5077,4 | 8097,8 | +3020,4 | +59,5 |

| Среднегодовая стоимость основных фондов, тыс. руб. | +930,0 | +20,8 | ||

| Среднегодовая стоимость оборотных средств, тыс. руб. | 14978,5 | -1758,5 | -10,5 | |

| Среднегодовая стоимость собственного капитала, тыс. руб. | +6670 | +58,8 | ||

| Среднесписочная численность персонала, чел. | +2 | +8,7 | ||

| Фонд оплаты труда, тыс. руб. | 6010,9 | 7300,5 | +1289,6 | +21,5 |

| Отдел главного энергетика |

| Паросиловое хозяйство |

| Ремонтно-строительный цех |

Сравнивая основные показатели деятельности, можно сделать вывод, что на предприятии увеличиваются объемы продаж. Оборот предприятия увеличился на 22,8 % или 9327,69 тыс. руб. Одновременно при этом наблюдается увеличение себестоимости с 32560,3 тыс. руб. до 36620,79 тыс. руб., то есть на 4060,49 тыс. руб. или на 12,5 %. Положительным моментом является то, что себестоимость растет гораздо более низкими темпами, нежели выручка от продажи.

На предприятии наблюдается увеличение прибыли от продаж на 4523,2 тыс. руб. Чистая прибыль, полученная предприятием, 8097,8 тыс. руб., на начало года она составляла 5077,4 тыс. руб. Увеличение показателя чистой прибыли произошло на 59,5 %.

| Отдел главного энергетика |

| Паросиловое хозяйство |

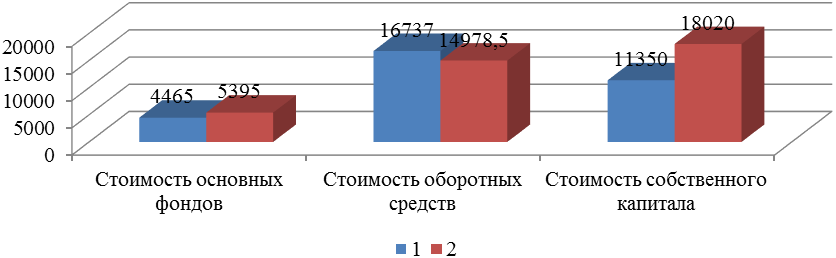

Среднегодовая стоимость основных средств составила 4465 тыс. руб., на конец года – 5395 тыс. руб. Видно, что предприятие для организации бесперебойного процесса нуждается в значительных вложениях в основные фонды. Если обратить внимание на среднегодовую стоимость оборотных средств, то на начало периода она составляла 16,7 млн. руб., на конец – 15 млн. руб., исходя из этих данных можно заключить, что предприятие снижает их сумму.

В начале периода сумма собственного капитала предприятия составляла 11350 тыс. руб., далее этот показатель увеличился на 58,8 % по сравнению с начальным. Это позитивная динамика, которая свидетельствует о повышении благосостояния инвесторов и собственников предприятия.

Среднесписочная численность персонала увеличилась на 2 человека или на 8,7 %. Фонд оплаты при этом вырос на 1289,6 тыс. руб. или на 21,5 %.

Задание 2. Используя методику оценки движения основных фондов предприятия (см. конспект лекций), определить показатели состояния и движения основных средств предприятия на начало и конец отчетного периода (заполнив таблицу 2), сравнить полученные результаты и сделать выводы о состоянии и движении основных фондов на предприятии.

| Показатель | Наличие на начало года | Поступило в отчетном году | Выбыло в отчетном году | Наличие на конец года | |

| 1. | Основные фонды, тыс. руб. | 28 000 | 4980+28 000-940=32040 | ||

| 2. | Среднесписочная численность рабочих в смену, чел. | - | - | ||

| 3. | Износ, тыс. руб. | - | - |

Таблица 2 – Показатели состояния и движения основных фондов

| Показатель | 1-й год | 2-й год | Абс. откл. (+,-) | |

| 1. | Коэффициент износа фондов | 548÷4980=0,11 | 684÷32040=0,02 | -0,09 |

| 2. | Коэффициент годности фондов | (4980-548)÷4980=0,89 | (32040-684)÷32040=0,98 | +0,09 |

| 3. | Коэффициент принятия фондов | - | 28000÷32040=0,87 | - |

| 4. | Коэффициент выбытия фондов | - | 940÷4980=0,19 | - |

| 5. | Срок полного обновления, лет | - | 4980÷28000=0,18 | - |

| 6. | Коэффициент прироста стоимости фондов | - | (28000-940)÷4980=5,43 | - |

По результатам Таблицы видно изменение суммы прироста стоимости основных средств. Данные изменения произошли по причине увеличения стоимости основных средств на конец года по сравнению с началом. Выбыло основных средств на сумму 940 тысяч рублей. Коэффициент износа основных средств предприятия снижается. Коэффициент выбытия основных средств составил 0,19. Коэффициент прироста составил 5,43.

Задание 3. По данным бухгалтерско-финансовой отчетности и дополнительным данным (таблиц 1 и 3 и используя соответствующие формулы (см. лекции)) рассчитать показатели эффективности управления основными фондами и проанализировать полученные результаты.

Таблица 3 – Расчет показателей эффективности использования основных фондов

| Показатель | 1-й год | 2-й год | |

| 1. | Объем реализации услуг, тыс. руб. | 40991,1 | 50318,79 |

| 2. | Прибыль от продаж, тыс. руб. | 6830,8 | |

| 3. | Среднегодовая стоимость ОПФ, тыс. руб. | ||

| 4. | Среднесписочная численность работников в день, чел. | ||

| 5. | Отработано фактически, час | ||

| 6. | Плановый фонд времени, час | ||

| 7. | Фондоотдача основных средств, руб./руб. | 40991,1÷4465=9,18 | 50318,79÷5395=9,33 |

| 8. | Фондоемкость основных средств, руб./руб. | 4465÷40991,1=0,109 | 5395÷50318,79=0,107 |

| 9. | Рентабельность основных средств, % | 6830,8÷4465=1,53 | 11354÷5395=2,11 |

| 10. | Фондовооруженность труда работников, руб./чел. | 4465÷23=194,1 | 5395÷25=215,8 |

| 11. | Коэффициент интенсивного использования ОФ | 40991,1÷42631=0,96 | 50318,79÷55351=0,91 |

| 12. | Коэффициент экстенсивного использования ОФ | 44513÷46368=0,96 | 45360÷50400=0,9 |

| 13. | Коэффициент интегрального использования ОФ | 0,96×0,96=0,9216 | 0,91×0,9=0,819 |

| 14. | Объем реализации услуг плановый, тыс. руб. |

При установленной величине производственной мощности реальный уровень ее использования зависит от экстенсивных и интенсивных факторов. К интенсивным факторам использования производственной мощности относятся скорость работы и другие технические параметры оборудования. К экстенсивным факторам относятся сменность работы оборудования, продолжительность смены, простои оборудования в течение года.

Анализ данной таблицы указывает на то, что эффективный фонд рабочего времени увеличился на (50400-46368) 4032 часа.

Произошли изменения в коэффициенте интенсивной загрузки. Данный коэффициент должен стремиться к 1. Чем ближе он к 1, тем эффективней используется оборудование по мощности. В данном случае оно используется не достаточно эффективно так как данный коэффициент снизился до 0,91. Что касается коэффициента экстенсивной загрузки, который показывает, насколько эффективно используется оборудование по времени. Этот коэффициент равен 0,9 на конец года, что говорит нам о том, что существуют простои.

В течение анализируемого периода стоимость основных средств увеличивается, растет фондоотдача и фондовооруженность, снижается фондоемкость, предприятие увеличивает выручку от реализованных услуг. Соответственно и показатель прибыли увеличивается, в том числе за счет эффективного использования основных фондов.

Задание 4. По данным бухгалтерско-финансовой отчетности и дополнительным данным (таблиц 1, 4 и 5) рассчитать показатели эффективности управления оборотными фондами и проанализировать полученные результаты.

Таблица 4 – Расчет показателей эффективности управления оборотными фондами

| Показатель | 1-й год | 2-й год |

| Объем реализации услуг, тыс. руб. | 40991,1 | 50318,79 |

| Прибыль от продаж, тыс. руб. | 6830,8 | |

| Среднегодовая стоимость Оборотных фондов, тыс. руб. | 14978,5 | |

| Коэффициент оборачиваемости оборотных средств, руб./руб. | 40991,1÷16737=2,45 | 50318,79÷14978,5=3,36 |

| Коэффициент загрузки оборотных средств в обороте, руб./руб. | 1÷2,45=0,408 | 1÷3,36 = 0,298 |

| Продолжительность одного оборота оборотных средств, дней | 360÷2,45=146,9 | 360÷3,36=107,1 |

| Высвобождение (вовлечение) средств из оборота (в оборот), тыс. руб. | (107,1-146,9)×(50318,79÷360)=-5563 | |

| Рентабельность оборотных средств, % | 6830,8÷16737×100=40,8 | 11354÷14978,5×100=75,8 |

Общая стоимость оборотных фондов на предприятии снизилась на 1758,5 тыс. руб. или на 10,5%.

Обратимся к коэффициенту оборачиваемости, который, согласно данным анализа, повысился на 0,91. Представленные данные говорят о повышении количества оборотов, которое совершают оборотные фонды за год, что неизбежно ведет к увеличению выручки от реализации и прибыли.

Значение коэффициента загрузки за анализируемый период снизилось, что говорит о повышении эффективности использования оборотных средств.

Снижение длительности одного оборота со 147 до 107 дней свидетельствует об ускорении оборачиваемости оборотных активов. За весь анализируемый период среднегодовой темп роста продолжительности одного оборота составляет 72,9%, т.е. он снизился, что характеризуется положительно.

Задание 5. По данным бухгалтерско-финансовой отчетности и дополнительным данным (таблиц 1, 6 и 7) рассчитать показатели эффективности управления персоналом предприятия, оплатой его труда и проанализировать полученные результаты.

Таблица 6 – Расчет показателей эффективности управления персоналом предприятия

| Показатель | 1-й год | 2-й год | |

| Объем реализации услуг, тыс. руб. | 40991,1 | 50318,79 | |

| Прибыль от продаж, тыс. руб. | 6830,8 | ||

| 3. | Среднесписочная численность персонала, чел. | ||

| 4. | Фонд оплаты труда, тыс. руб. | 6010,9 | 7300,5 |

| Отработано фактически, час. | |||

| 6. | Выработка в стоимостном выражении (В), тыс. руб. / чел. | 40991,1÷23=1782,22 | 50318,79÷25=2012,75 |

| 7. | Производительность труда в натуральном выражении (Н), чел./чел. | ||

| 8. | Трудоемкость услуг, час., мин./чел. | ||

| 9. | Комплексный показатель эффективности труда персонала, тыс. руб./чел. |

Анализ данной таблицы указывает на то, что производительность труда работников предприятия увеличилась на (2012-1782) 230,5 тысяч рублей на человека.

Задание 6. Затраты на производство и реализацию продукции

Задание 1. Используя данные таблицы, заполните недостающие строки и оцените динамику затрат и их структуры.

Таблица 8 - Структура затрат предприятия по элементам

| Показатели | 20__ | 20__ | Отклонение | |||

| Тыс. руб. | Уд. Вес, % | Тыс. руб. | Уд. Вес, % | Тыс. руб. | Уд. Вес, % | |

| Материальные затраты | 13024,12 | 13915,90 | +891,78 | -2,0 | ||

| Затраты на оплату труда | 11721,71 | 13549,69 | +1827,98 | +1,0 | ||

| Страховые взносы на социальные нужды | 3516,51 | 10,8 | 4064,91 | 11,1 | +548,4 | +0,3 |

| Амортизационные отчисления | 2474,58 | 7,6 | 2929,66 | +455,08 | +0,4 | |

| Прочие затраты | 1823,38 | 5,6 | 2160,63 | 5,9 | +337,25 | +0,3 |

| Итого | 32560,3 | 36620,79 | +4060,49 | - | ||

Рис. 3– СТРУКТУРА ЗАТРАТ ПРЕДПРИЯТИЯ ПО ЭЛЕМЕНТАМ

Таким образом, проведенный анализ затрат предприятия показал, затраты возросли на 4060,5 тыс. рублей или на 12,5 %.

Снижение удельного веса материальных затрат в общем объеме себестоимости на 2 % произошло в большей степени за счет снижения темпов роста цен на покупные товары и полуфабрикаты.

Рост затрат предприятия обусловлен, в основном, увеличением заработной платы. Наибольший удельный вес в структуре затрат занимают заработная плата – 37 процента, материальные расходы – 38 процентов.

Задание 2. Используя данные бухгалтерской отчетности, заполните недостающие строки и оцените динамику и эффективность затрат на производство и реализацию услуг фирмы.

Таблица 9 - Анализ динамики затрат на рубль продукции

| Показатель | 1-й год | 2-й год | (+, -) | (%) |

| Выручка от реализации, тыс. руб. | 40991,1 | 50318,79 | +9327,69 | +22,8 |

| Себестоимость производства (продаж), тыс. руб. | 32560,3 | 36620,79 | +4060,49 | +12,5 |

| Чистая прибыль, тыс. руб. | 5077,4 | 8097,8 | +3020,4 | +59,5 |

| Затраты на рубль выручки от реализации услуг, руб. / руб. (стр. 2 / стр. 1) | 0,79 | 0,73 | -0,06 | -7,6 |

| Чистая прибыль на 1 рубль затрат, руб. / руб. (стр. 3 / стр. 2) | 0,16 | 0,22 | +0,06 | +37,5 |

Как видно из таблицы, произошло снижение затрат на 1 рубль товарной продукции на 0,06 руб. / руб. за счет того, что объем выпускаемой продукции повысился на 23%, когда, в свою очередь, полная себестоимость увеличилась на 12,5%.

Рис. 4 – ДИНАМИКА И ЭФФЕКТИВНОСТЬ ЗАТРАТ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ, РУБ. / РУБ.

Чистая прибыль на 1 рубль затрат благодаря значительному росту чистой прибыли увеличилась на 0,06 руб. / руб. или на 37,5 %.

Задание 7. Ценообразование.

Задание 1.

Приведены следующие показатели деятельности предприятия по производству готовой продукции за отчётный период, (тыс. руб.):

| 1) | стоимость сырья, закупленного по свободным ценам реализации | 6908; |

| 2) | НДС в свободных ценах реализации | 1123; |

| 3) | акциз в свободных ценах реализации | 168; |

| 4) | затраты в себестоимости продукции за исключением затрат сырья | 4380; |

| 5) | прибыль от затрат в себестоимости продукции | 50%; |

| 6) | остаток сырья по покупным ценам (без НДС и акциза) | 420. |

Требуется определить: расчётную цену реализации; свободную цену реализации, если НДС от этой цены - 20%, а акциз - 3%; сумму величин НДС и акциза, изымаемую в бюджет.

Решение.

1) Цену реализации можно рассчитать по формуле: Цр = (С + П +А)+ НДС

Где,

Цр – цена реализации,

С – себестоимость единицы продукции/товара

П – планируемый /желаемый уровень прибыли (рентабельности)

А – акцизный сбор

НДС – налог на добавленную стоимость

Прибыль = (6908 + 4380) ×50÷100 = 5644;

Цр = (5617+4380+5644+168)+1123 = 16932.

2) Свободная цена реализации, если НДС от этой цены — 18 %, а акциз — 3 %;

16932÷ (100-18-3) ×100 =21433

3) Сумма величин НДС и акциза, изымаемая в бюджет:

21433×18÷118 = 3269.

Сумма акциза изымаемая в бюджет:

21433×3÷103 = 624.

Задание 2. Изделия продаются по цене 185 руб. за 1 ед., удельные переменные затраты составили 73 руб., а сумма общих постоянных расходов за отчетный период - 920000 руб.

Требуется определить:

а) количество изделий и выручку в точке безубыточности (построить график);

б) объем продаж, при котором организация получит прибыль в сумме 4000000 руб.;

в) чистую прибыль организации, если объем продаж равен 1290000 руб.;

г) чистую прибыль при производстве 180000 штук изделий.

Решение.

а) Используя метод уравнения, введем следующие составляющие:

х - точка безубыточности

185х – выручка

73х - общие переменные затраты

Решим уравнение:

185х-73х-920 000=0

112х=920000

х = 8214 (единиц)

Выручка в точке безубыточности:

В = 185 × 920 000÷112 = 1 519 643 руб.

б) объем продаж, при котором организация получит прибыль в сумме 400 000 руб.

О = (Зпост + П) ÷ (Ц-Зпер) = (920 000+400 000) ÷ (185-73) = 11786 штук.

в) чистую прибыль организации, если объем продаж равен 1 290 000 руб.;

О = 1290000÷185 = 6973 шт.

ЧП = (1 290 000 – 920 000 – (1 290 000÷185×73) = - 139 027 руб.

При объеме продаж 1290000 руб. предприятие получит убыток в размере 139 тыс. руб.

г) чистую прибыль при производстве 180000 штук изделий

185×180 000 – 920000 – 73 ×180000 = 33 300-920-13140=19 240 000 руб.

При производстве 180000 штук предприятие получит прибыль 19,24 тыс. руб.

Задание 8.

По данным таблицы 10 проанализировать динамику основных показателей прибыли предприятия, сделать соответствующие выводы.

По данным расчетов, произведенных выше и данным бухгалтерско-финансовой отчетности рассчитать показатели рентабельности (заполнив таблицу 11) и сделать соответствующие выводы

Таблица 10 - Динамика прибыли фирмы (тыс. руб.)

| Показатели | 1–й год | 2–й год | (+, –) | (%) | |

| 1. | Выручка от реализации | 40991,1 | 50318,79 | 9327,69 | 22,8 |

| 2. | Себестоимость производства (продаж) | 32560,3 | 36620,79 | 4060,49 | 12,5 |

| 3. | Коммерческие расходы | 33,3 | |||

| 4. | Управленческие расходы | 49,5 | |||

| 5. | Прибыль от продаж | 6830,8 | 4523,2 | 66,2 | |

| 6. | Прочие доходы | ||||

| 7. | Прочие расходы | 225,2 | |||

| 8. | Прибыль до налогообложения | 6680,8 | 3974,2 | 59,5 | |

| 9. | Налог на прибыль | 1603,4 | 2557,2 | 953,8 | 59,5 |

| 10. | Чистая прибыль | 5077,4 | 8097,8 | 3020,4 | 59,5 |

Анализируя данные таблицы, можно сделать вывод о повышении объема продаж по сравнению с предыдущим годом на 9327,69 тыс. руб. или 22,8%. Прирост объема продаж положительно влияет на финансовое положение предприятия, увеличивает его долю рынка. На конец года суммарный объем выручки составлял 50318,79 тыс. руб.

Из таблицы видно, что наиболее эффективным, по отношению к прибыли был второй год, это говорит о возможности получить высокую чистую прибыль, однако, с условием, что контролируются управленческие и коммерческие расходы, по которым произошел рост в на 100 тыс. руб. и 644 тыс. руб. соответственно.

Таблица 11 - Расчет показателей рентабельности предприятия

| Показатели | Ед. изм. | 1–й год | 2–й год | Отклонение, (+, –) |

| Рентабельность продаж | % | 16,7 | 22,6 | +5,9 |

| Рентабельность основных фондов | % | 153,0 | 210,5 | +57,5 |

| Рентабельность оборотных активов | % | 40,8 | 75,8 | +35,0 |

| Рентабельность персонала | тыс. руб./чел. | 297,0 | +157 | |

| Рентабельность затрат | % | 21,0 | 31,0 | +10,0 |

| Рентабельность собственного капитала | % | 44,7 | 44,9 | +0,2 |

Все данные, полученные в результате расчетов, свидетельствуют о повышении эффективности текущей деятельности предприятия в анализируемом периоде. Результаты оценки рентабельности показывают, что абсолютно все показатели рентабельности предприятия выросли по сравнению с предыдущим годом. Это стало следствием повышения прибыли от продаж и чистой прибыли по отношению к себестоимости и чистой прибыли по отношению к выручке от продаж, т.е. затраты на производство продукции растут более низкими темпами, чем выручка от продажи, увеличение которой покрывает роста расходов.

Рис. 5 – ДИНАМИКА ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ, %

Показатель рентабельности продаж по прибыли от продаж показывает, сколько приходится прибыли от продаж на единицу выручки. Он позволяет определить сумму, которая остается после вычета себестоимости, коммерческих и управленческих расходов на покрытие других расходов (прочих расходов, процентов за кредит, налога на прибыль). Значение показателя составляло 22,6 %. То есть у предприятия оставались средства для осуществления других расходов.

Рентабельность производственных фондов составила 210,5 %, т.е. на каждый рубль производственных фондов предприятие получило 210,5 копеек чистой прибыли.

Рентабельность оборотных активов составила 75,8 %. В предыдущем году году значение показателя рентабельности активов равнялось – 40,8 %.

Насчет показателя рентабельности собственного капитала, то каждый вложенный собственниками рубль средств принес им 44,9 копеек чистой прибыли. Это высокий показатель, свидетельствующий о высокой эффективности работы предприятия. Рентабельность собственного капитала характеризует прибыль, которую собственник получит с рубля вложенных в предприятие средств. С одного рубля, вложенного в предприятие, собственник году получит на 0,2 рублей больше.

Так, рентабельность продукции возросла с 21 до 31,0%, т.е. на 1,3%.

Приведенные данные позволяют сделать вывод, что деятельность организации в анализируемом периоде в целом была экономически эффективной с тенденцией к повышению, что подтверждает рост всех показателей рентабельности.

Задание 9.

По данным таблицы 12 заполнить таблицу 13, проанализировать динамику полученных показателей, сделать соответствующие выводы.

По данным таблиц 12, 13 и 14 произвести оценку финансовой устойчивости исследуемого туристского предприятия, произведя соответствующие расчеты, заполнив таблицу 15 и сделав соответствующие выводы.

Таблица 12 - Агрегированный бухгалтерский баланс предприятия

|

| Показатели | Год | Откл. | ||

| 1–й | 2–й | (+, –) | % | ||

| I. АКТИВ | |||||

| 1. | Внеоборотные активы (ВнА) | +3154 | +68,5 | ||

| 2. | Оборотные активы (ОА) | -2957 | -18,0 | ||

| Запасы (З) | +522 | +27,8 | |||

| Дебиторская задолженность (ДЗ) | -2885 | -38,7 | |||

| Краткосрочные финансовые вложения (КФВ) | - | - | |||

| Денежные средства (ДС) | +749 | +10,6 | |||

| Прочие оборотные активы | - | - | |||

| БАЛАНС (Б) | +1562 | +7,4 | |||

| II. ПАССИВ | |||||

| 3. | Капитал и резервы (СК) | +8340 | +60,2 | ||

| 4. | Долгосрочные обязательства(ДЗК) | -6842 | -98,5 | ||

| 5. | Краткосрочные обязательства (КрЗ) | +64 | +24,0 | ||

| БАЛАНС (Б) | +1562 | +7,4 | |||

Таблица 13 - Агрегированный бухгалтерский баланс предприятия

|

| Показатели | Год | Откл. | ||

| 1–й | 2–й | (+, –) | % | ||

| 1. | Основной капитал (ВнА) | +3154 | +68,5 | ||

| 2. | Оборотный капитал (ОА) | -2957 | -18,0 | ||

| 3. | Совокупный капитал (Б; Б = ВнА + ОА; Б = СК + ЗК) | +1562 | +7,4 | ||

| 4. | Собственный капитал (СК) | +8340 | +60,2 | ||

| 5. | Долгосрочный заемный капитал (ДЗК) | -6842 | -98,5 | ||

| 6. | Краткосрочный заемный капитал (КрЗ) | +64 | +24,0 | ||

| 7. | Заемный капитал (ЗК; ЗК = ДЗК + КрЗ) | -6778 | -94,0 | ||

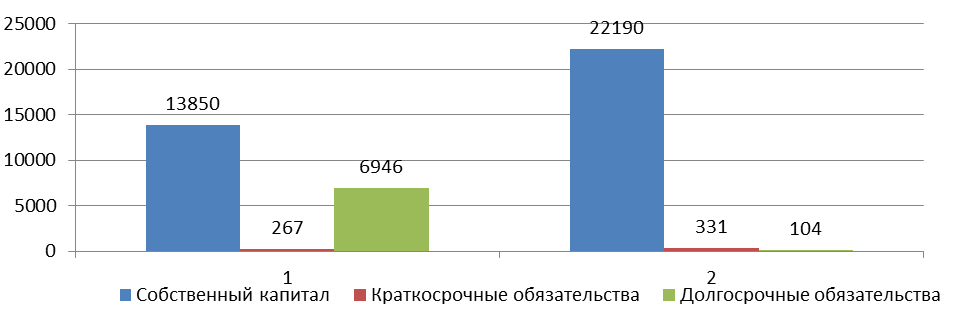

В начале года сумма собственного капитала предприятия составляла 13850 тыс. руб. Этот показатель увеличился на 60,2 % по сравнению с начальным. Это позитивная динамика, которая свидетельствует о повышении благосостояния инвесторов и собственников предприятия.

Сумма кредиторской задолженности, в том числе и товарных кредитов от других предприятий, составляла 267 тыс. руб. Сумма увеличивается на 24 % по сравнению с предыдущим годом. В целом за период сумма краткосрочных обязательств снижается, что отрицательно влияет на текущую ликвидность.

Рис. 6 – ДИНАМИКА СУММЫ ПАССИВОВ (ИСТОЧНИКОВ ФИНАНСОВЫХ РЕСУРСОВ)

Таблица 15 - Анализ финансовой устойчивости предприятия на основе финансовых коэффициентов

|

| Показатели | Год | Откл. | |

| 1–й | 2–й | (+, –) | ||

| 1. | Коэффициент финансовой автономии | 0,66 | 0,98 | +0,32 |

| 2. | Коэффициент финансовой зависимости | 0,34 | 0,02 | -0,32 |

| 3. | Коэффициент покрытия долгов собственным капиталом | 1,92 | 51,01 | +49,09 |

| 4. | Коэффициент финансового левериджа | 0,52 | 0,02 | -0,5 |

| 5. | Коэффициент обеспеченности собственными оборотными средствами | 0,56 | 1,07 | +0,51 |

| 6. | Коэффициент маневренности собственных оборотных средств | 0,67 | 0,65 | -0,02 |

| 7. | Коэффициент абсолютной ликвидности | 26,4 | 23,6 | -2,8 |

| 8. | Коэффициент текущей ликвидности | 61,6 | 40,8 | -20,8 |

По данным таблицы видно, что за исследуемый период на предприятии наблюдается повышение финансовой устойчивости, о чем говорит динамика следующих коэффициентов.

Коэффициент финансовой независимости характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Чем выше значение данного показателя, тем более финансово устойчиво, стабильно и независимо от внешних кредиторов предприятие. За исследуемый период наблюдается повышение данного показателя.

Коэффициент финансовой зависимости определяет, насколько компания зависима от заемных источников при финансировании всех своих активов. В данном случае лишь менее десятой доли всех активов сформированы за счет заемных источников.

Коэффициент текущей ликвидности дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. За исследуемый период значение 40-60 говорит о том, что предприятие в состоянии стабильно оплачивать текущие счета.

Коэффициент финансового левериджа (финансового рычага) дает представление о реальном соотношении собственных и заемных средств на предприятии. На основании данных о коэффициенте финансового левериджа можно судить об устойчивости экономического субъекта, уровне его рентабельности. В данном случае уровень финансового левериджа снижается со снижением доли заемного капитала, что не говорит о снижении активности финансовой деятельности. Хотя с ростом уровня финансового левериджа возрастает финансовый риск, это дает возможность предприятию повысить уровень рентабельности своей деятельности.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|