- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Задачи на тему «Производительность труда, ее показатели и измерители»

Задачи на тему «Производительность труда, ее показатели и измерители»

Задача № 1

В отчетном году предприятие реализовало продукцию на сумму 968300 млн. руб. среднегодовая сумма оборотных средств составляет 108900 млн. руб. В плановом году реализация продукции увеличится на 10%, коэффициент оборачиваемости возрастет на 12%. Определить потребность в оборотных средствах в плановом году и сумму высвобожденных оборотных средств.

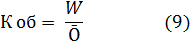

Решение: Если объем произведенной/реализованной продукции (W) в отчетном году составил 968300 млн. руб., то W в плановый году при увеличении на 10% составит 1065130 млн. руб. (9).

где К об - коэффициент оборачиваемости;

W - объем произведенной/реализованной продукции;

Ō - среднегодовая стоимость оборотных средств.

Т. к. в плановый год произошло увеличение К об на 12 %, тогда К об будет равен 9,958 оборота.

Вывод: потребность в оборотных средствах в плановом году 9,958; сумму высвобожденных оборотных средств 1,2129.

Задача № 2

Годовой выпуск продукции на предприятии-20 тыс. т., себестоимость 1 т. - 25 тыс. руб.Доля условно-постоянных расходов -20%.В следующем году выпуск продукции предполагается увеличить до 22 тыс.т. Установите себестоимость единицы продукции после увеличения выпуска.

Решение:

С.С. (всей продукции) =  (12)

(12)

где С.С. - себестоимость продукции

W год - годовой объем производства

С.С. (всей продукции) = 20 тыс. руб.  25 тыс. руб. = 500 млн. руб.

25 тыс. руб. = 500 млн. руб.

УПР в следующем году останутся такими же, 100 млн. руб.

Переменные расходы за год (от W) = 500 млн. руб.  100 млн. руб. = 400 млн. руб. (при выпуске в 20 тыс. т.).

100 млн. руб. = 400 млн. руб. (при выпуске в 20 тыс. т.).

(13)

(13)

Переменные расходы за след. год = Wслед. год  Переменные расходы на 1 т. = 22 т. 20 тыс. руб. = 440 млн. руб.

Переменные расходы на 1 т. = 22 т. 20 тыс. руб. = 440 млн. руб.

Постоянные расходы за след. год = 100 млн. руб.

Общая С.С.= Пременные расходы след.год + постоянные расходы след. год = 440+110 = 540 млн. руб. (14)

Вывод: себестоимость единицы продукции после увеличения выпуска 24,5 тыс. руб.

Задачи на тему “Заработная плата”

Задача 1. Рассчитать зарплату рабочего по сдельно-премиальной системе оплаты труда по следующим данным:

· норма затрат труда 0,4 часа на одно изделие;

· расценка за одно изделие 15 руб.;

· отработано 176 часов и произведено 485 изделий;

Премия выплачивается за 100% выполнение норм в размере 8 % от сдельного заработка и за каждый процент превышения 0,5 % от сдельного заработка. Определить ЗП работника.

Решение:

1) Определим норму выработки рабочего

Норма выработки = Действительный фонд рабочего времени, ч / установленная норма времени на единицу продукции, ч

Норма выработки = 176 часов / 0,4 часа = 440 изделий

2)Определим процент превышения фактической выработки над нормативной

Процент превышения = (факт / план) * 100%

Процент превышения = (485 / 440) * 100 % = 110 %, следовательно норма перевыполнена на 10%.

Сдельный заработок = 485 * 15 = 7275 рублей

Премия за выполнение норм = 7275 * 0,08 = 582 рубля

Премия за каждый процент превышения = 7275 * 0,5%*10% / 100% = 363,75 рублей

Заработок рабочего = 7275 + 582 + 363,75 = 8220,75 рублей

Задача 2. Рассчитать заработок по сдельно-прогрессивной системе оплаты труда по следующим данным: норма затрат труда на деталь – 2 часа; произведено 100 деталей по расценке 30 руб. за одну деталь; отработано 22 смены по 8 часов каждая. За детали, произведенные сверх нормы, оплата производится по расценкам, увеличенным в 1,5 раза.

Решение:

1) Определим норму выработки рабочего

Норма выработки = 22 дня *8 часов / 2 часа = 88 деталей

2) Сверх нормы произведено 100 – 88 = 12 деталей

3) Заработок рабочего = 88 * 30 + 12 * 30 * 1,5 = 3180 рублей

Задача 3. Рассчитайте зарплату и отпускные сотруднику, который уходит в отпуск с 10.11.2005 г., если

· в августе производил изделие А: расценка за 1 изделие 20 д.е., фактически произвел 100 изделий;

· в сентябре производил изделие В: расценка за 1 изделие 15 д.е., фактически произвел 80 изделий, а также получил премию за качество 10 % от сдельного заработка;

· в октябре производил изделие С: расценка за 1 изделие 18 д.е., фактически произвел 110 изделий, премия за качество 25 % от сдельного заработка.

Решение:

1) Определим фактический заработок в каждом месяце расчетного периода

· август: 20 д.е. * 100 = 2000 д.е.

· сентябрь: 15 д.е. * 80 = 1200 д.е.

1200*0,10 = 120 д.е. Итого: 1320 д.е.

- октябрь: 18 д.е. * 110 = 1980 д.е.

1980 * 0,25 = 495 д.е. Итого: 2475 д.е.

2) Определим сумму отпускных за 28 календарных дней

(2000 + 1320 + 2475 / 3 * 29,6) * 28 календарных дней = 1827,28 д.е.

Задача 4. Рассчитать зарплату и отпускные сотруднику, который уходит в отпуск с 15.08.2014 года, если норма времени на одно изделие 30 минут, в каждом месяце расчетного периода отработано 22 рабочих дня по 8 часов. Расценка за одно изделие 30 д.е. Премия за качество в каждом месяце 15 % от сдельного заработка, а премия за превышение норм 2 % от сдельного заработка за каждый процент превышения. Фактически произведено изделий в мае – 400, в июне – 425, в августе 360.

Решение:

1) Определим норму выработки: Норма выработки = 22 дня * 8 часов * 60 минут / 30 минут = 352 изделий

2) Определим фактический заработок в каждом месяце расчетного периода

- май: 400 * 30 д.е. = 12000, премия за качество 12 000 * 0,15 = 1800 д.е.

Процент превышения = (400/352) * 100 % = 114 %, следовательно норма перевыполнена на 14%.

Премия за каждый процент превышения = 12000*2%*14%/100% = 3360 д.е.

Итого: 12 000 + 1800 + 3360 = 17 160 д.е.

- июнь: 425 * 30 д.е. = 12 750, премия за качество 12 750*0,15 = 1912,5 д.е.

Процент превышения = (425/352) * 100 % = 121 %, следовательно норма перевыполнена на 21%.

Премия за каждый процент превышения = 17 160*2%*21%/100% = 5355 д.е.

Итого: 12 750 + 1912,5 + 5355 = 20 017,5 д.е.

- июль: 360 * 30 д.е. = 10800, премия за качество 10800 * 0,15= 1620 д.е.

Процент превышения = (360/352) * 100 % = 102 %, следовательно норма перевыполнена на 2%.

Премия за каждый процент превышения = 10 800*2%*2%/100% = 432 д.е.

Итого: 10800 + 1620 + 432 = 12 852 д.е.

3) Определим сумму отпускных за 28 календарных дней

(17 160 + 20 017,5 + 12 852 / 3* 29,6) * 28 календарных дней = 15 775,07 д.е.

Задача 5. Труд сотрудника оплачивается по повременно-премиальной системе. Его оклад составляет 3000 рублей в месяц и премия 20% оклада. Сотрудник уходит в отпуск с 20.11.2005 года на 28 календарных дней. Рассчитать отпускные (расчетный период отработан полностью) и зарплату за ноябрь, если из 22 рабочих дней отработано 15.

Решение:

1) Рассчитаем заработок за месяц 3000 + 3000 * 0,2 = 3600 рублей

2) Рассчитаем отпускные (3600 + 3600 + 3600 / 3 * 29,6) * 28 к. дн. = 3405,36 рублей

3) Рассчитаем зарплату за ноябрь (3600 : 22) * 15 = 2454,55 рублей

Следовательно, 17.11.05 г. сотруднику выплатят 3405,36 + 2454,55 = 5859,91

Задача 6.Тарифная ставка рабочего V разряда составляет 19 руб./ч. Продолжительность рабочего дня – 7 ч. Количество рабочих дней в месяце – 20. Норма выработки – 20 деталей за смену. Фактическая выработка за месяц – 460 деталей. Рассчитайте заработок рабочего за месяц:

a) при простой повременной системе оплаты труда;

b) повременно-премиальной системе оплаты труда (премия составляет 10 % от тарифа);

c) прямой сдельной оплате труда (расценка за одну деталь – 7,2 руб.);

d) сдельно-премиальной системе оплаты труда (премия – 0,5 % от сдельного заработка за каждый процент превышения нормы выработки);

e) сдельно-прогрессивной системе оплаты труда (повышающий коэффициент – 1,8).

Решение

Вычислим заработок рабочего:

а) З = Тст · t = 19 · 7 · 20 = 2 660 руб.;

б) З = Тст · t = (1 + р / 100) = 19 · 7 · 20 (1 + 10 / 100) = 2 926 руб.;

в) З = Р × Вф = 7,2 · 460 = 3 312 руб.;

г) для определения размера премии нужно рассчитать процент превышения фактической выработки над плановой: (460 – 400) / 400 × 100 = 15 %,

З = Р × Вф + П = 7,2 · 460 + 7,2 · 460 × (15 × 0,5 / 100) = 3 560,4 руб.;

д) при сдельно-прогрессивной системе нужно рассчитать размер повышенной расценки:

Рп = Ро × к = 7,2 × 1,8 = 12,96 руб.,

З = Ро × Впл + (Вф – Впл) Рп = 7,2 × 400 + (460 – 400) × 12,96 = 3 657,6 руб.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|