- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Контрольная работа № ____. по дисциплине. финансы, денежное обращение и кредит». Вариант 5. Содержание

Министерство науки и высшего образования Российской Федерации

Федеральное государственное бюджетное образовательное учреждение

высшего образования

«Магнитогорский государственный технический университет

им. Г. И. Носова»

Многопрофильный колледж

Контрольная работа № ____

по дисциплине

«финансы, денежное обращение и кредит»

Вариант 5

Выполнил (а) Тищенко В.Д

Специальность: Экономика и бухгалтерский учет (по отраслям)

Группа ЭК 18-5

Шифр 380201

Преподаватель Бирюкова Ю.Ю

Магнитогорск, 2020г

Содержание

| Характеристика банка как центра финансовой системы. Организационно-правовые формы деятельности. Порядок создания, реорганизации и прекращения деятельности. Основные задачи и функции коммерческих банков. Понятие банковских операций, сделок и услуг. Активные и пассивные операции банка. | 3 стр. | |

| Кредитная система. Особенности и отличительные черты развития кредитного дела в России. | 14 стр |

Вопрос 1:

Характеристика банка как центра финансовой системы. Организационно-правовые формы деятельности. Порядок создания, реорганизации и прекращения деятельности. Основные задачи и функции коммерческих банков. Понятие банковских операций, сделок и услуг. Активные и пассивные операции банка.

Характеристика банка как центра финансовой системы:

Банки являются основным компонентом кредитной и финансовой системы

страны. Они создают, накапливают и обеспечивают деньги. Кредитные системы

развитых стран имеют разную структуру, но есть и общие черты. Например,

кредитная система состоит из центрального банка, коммерческих банков,

специализированных банковских учреждений (инвестиции, внешняя торговля,

ипотечные кредиты и т.д.) и небанковского финансового учреждения: страховые

компании, финансовые компании, пенсионные фонды, сберегательные банки.

Банки являются одним из центральных звеньев в системе рыночных

структур. Развитие их деятельности является необходимым условием для фактического создания рыночного механизма. Процесса преобразований начался с реформы банковской системы.

Банковская система сегодня имеет два уровня: первый - центральный банк, второй - система коммерческих банков. Двухуровневая система играет важную роль в эффективном функционировании экономики. Выполняя кредитные, депозитные, расчетные и другие операции, банки выполняют необходимые функции для общества.

Следует отметить триединую роль банков в экономике, которая связана с рыночными отношениями. Здесь банковская система накапливает деньги и отправляет их различным заемщикам.

Оценивая роль банка, необходимо видеть его общественную цель. В основном центральный банк принадлежит государству. Он осуществляет свою деятельность на макроуровне, его политика отвечает интересам государства и не только имеет целью получение дохода. Коммерческие банки с различными формами собственности работают на прибыль.

Общественная цель коммерческих банков отражается прежде всего в сотрудничестве с клиентами и удовлетворении их потребностей. Как экономическая компания, банк не занимается благотворительной деятельностью - он не имеет права покрывать убытки неплатежеспособных клиентов деньгами других инвесторов.

Как общественное учреждение, банк должен выбирать из широкого спектра потребностей, которые позволяют им максимизировать свои доходы при активной поддержке и повышать прибыльность - как самого банка, так и заемщика. Банки выполняют разные функции и вступают в сложные отношения с различными темами экономической жизни. В этих отношениях роль банков в

экономике очевидна.

Поскольку банки работают в сфере обмена, их роль заключается в следующем:

-Рационализация и упорядочивание денежного обращения. Банки, создаваемые на основе развития капитала, обращаются с деньгами и товарами, способствуют рационализации и упорядочению денежных операций;

-Поддерживать концентрацию свободных ресурсов и капитала, необходимых для ускорения и обеспечения непрерывности производства. Деньги, накопленные банками и их последующее перераспределение, позволяют сохранить непрерывность цикла продуктов, а также ускорить процесс производства в целом.

Организационно-правовые формы деятельности: Основные задачи и функции коммерческих банков.

Содержание банковской деятельности определяется через функции, которые банк выполняет на практике:

-посредничество в кредитовании, платежах и расчетах

Посредничество расчетах и платежах является первым и фундаментальным. Они

связаны с появлением и развитием банков. Посредничество в кредитовании

выражается в том, что банки, с одной стороны, временно накапливают

свободные ликвидные активы юридических лиц и физических лиц, с другой

стороны, кредиты компаниям, государству, населению и другим банкам;

-обеспечение хозяйства деньгами;

-эмиссионно-учредительная и посредническая деятельность операциях с ценными бумагами. Банки могут заниматься куплей-продажей ценных бумаг, как для себя, так и поручению клиентов, обслуживанием обращения ценных бумаг, хранением ценных бумаг и т.д.;

-оказание всевозможных консультационных, информационных и других услуг;

-управление доверенной собственностью;

-регулирование экономики. Отдельный коммерческий банк не ставит

своей задачей регулировать экономику страны - это задача Центрального Банка;

-обеспечение слияния денежного капитала с промышленным и торговым капиталом и формирование финансово-промышленных групп. Играют возрастающую роль не только в национальной, но и мировой экономике;

-социальная функция. Она должна присутствовать во всех вышеупомянутых функциях и во всех областях банковского обслуживания, поскольку все они влияют на интересы миллионов людей.

Все эти функции позволяют банкам активно влиять на экономику, пропорциональность,

Масштаб и скорость Их развития, технико- технологический уровень, эффективность и конкурентоспособность компаний, промышленности и экономики.

Классификацию видов банков можно провести по следующим критериям:

- форме собственности;

- организационно-правовой форме;

- величине зарегистрированного уставного капитала;

- отраслевой направленности;

- функциональному назначению;

- специализации;

- зоне деятельности.

По форме собственности различаются государственные, акционерные, кооперативные, частные и смешанные банки.

Государственными как правило являются центральные банки.

По функциональному назначению банки подразделяются эмиссионные,

депозитные, и коммерческие.

Эмиссионные банки выпускают наличные деньги в обращение.

Депозитный банк – банк, который осуществляет кредитование и расчетные операции главным образом за счет уплаченных депозитов.

Коммерческие банки - это кредитные учреждения, которые кредитуют промышленные, коммерческие и другие компании главным образом за счет средств, которые они получают в виде депозитов.

К специализированным относят Такие банки как ипотечные, сберегательные, инвестиционные.

Ипотечные банки предоставляют долгосрочные ссуды под залог недвижимости.

Сберегательные банки обслуживают население, принимают депозиты,

осуществляют потребительские и ипотечные кредиты и вкладывают свои деньги

в государственные облигации.

Инвестиционные банки участвуют в финансировании и долгосрочном кредитовании, главным образом в промышленности, торговле и транспорте.

По зоне деятельности различаются банки региональные, межрегиональные, национальные и международные

Региональные банки обслуживают местный регион.

Межрегиональные банки обслуживают несколько регионов.

Существует несколько типов банковской системы. Обычно таковыми считают одноуровневую, многоуровневую и многоуровневые системы.

В большинстве стран с рыночной экономикой существует двухуровневая банковская система. Первый уровень формируется центральным банком страны, второй - коммерческими банками и небанковскими кредитными организациями.

По международным стандартам российские банки не сопоставимы с банками промышленно развитых стран. Внутренние банки значительно уступают иностранному капиталу и накопленным активам.

Порядок создания, реорганизации и прекращения деятельности

Процедура создания кредитной организации состоит из следующих этапов:

1. государственной регистрации кредитной организации как юридического лица;

2. оплаты уставного капитала кредитной организации;

3. выдачи лицензий на совершение банковских операций.

Банк России в процессе образования кредитной организации осуществляет следующие функции:

1. принимает решение о государственной регистрации кредитных организаций;

2. ведет в целях осуществления им контрольных и надзорных функций Книгу государственной регистрации кредитных организаций в установленном порядке;

3. выдает лицензии на осуществление банковских операций после государственной регистрации кредитной организации, которые учитываются в реестре выданных лицензий на осуществление банковских операций.

Кредитная организация имеет право осуществлять банковские операции не с момента внесения записи в реестр юридических лиц, а с момента получения лицензии.

Уполномоченный регистрирующий орган вносит в единый государственный реестр юридических лиц сведения о создании, реорганизации и ликвидации кредитных организаций на основании решения Банка России.

Для государственной регистрации кредитной организации и получения лицензии на осуществление банковских операций в Банк России представляются документы, перечень которых определен инструкцией Банка России № 135-И.

Территориальное учреждение Банка России выдает учредителям письменное подтверждение получения от них документов, рассматривает документы и готовит предварительное заключение по представленным документам в срок, не превышающий трех месяцев. При отсутствии замечаний территориальное учреждение Банка России направляет в Банк России положительное заключение, содержащее полную информацию с выводами о возможности государственной регистрации, создаваемой путем учреждения кредитной организации, с приложением соответствующих документов. Банк России (Департамент лицензирования деятельности и финансового оздоровления кредитных организаций) рассматривает документы в срок, не превышающий шести месяцев с даты представления в территориальное учреждение Банка России всех документов, и принимает решение о государственной регистрации.

Отказ в государственной регистрации и выдаче лицензии допускается только по следующим основаниям:

1) несоответствие кандидатов, предлагаемых на должности руководителя, главного бухгалтера кредитной организации и его заместителей, квалификационным требованиям; трудового договора (контракта) по инициативе администрации на основаниях, предусмотренных п. 7 ст. 81 Трудового кодекса РФ;

· предъявление в течение трех лет, предшествовавших дню подачи документов для государственной регистрации, к кредитной организации, в которой каждый из указанных кандидатов находился на должности руководителя кредитной организации, требования о замене его в качестве руководителя кредитной организации в порядке, предусмотренном в Законе о банке России;

· несоответствие деловой репутации указанных кандидатов требованиям, установленным федеральными законами и принимаемыми в соответствии с ними нормативными актами Банка России;

· наличие иных оснований, установленных федеральными законами.

2) неудовлетворительное финансовое положение учредителей или невыполнение ими своих обязательств перед бюджетами всех уровней за последние три года;

3) несоответствие поданных для государственной регистрации кредитной организации документов требованиям федеральных законов и нормативных актов Банка России;

4) несоответствие деловой репутации кандидатов на должности членов совета директоров (наблюдательного совета) квалификационным требованиям, установленным федеральными законами и нормативными актами Банка России; наличие у них судимости за совершение преступления в сфере экономики.

Под деловой репутацией здесь понимается оценка профессиональных и иных качеств лица, позволяющих ему занимать соответствующую должность в органах управления кредитной организации.

Решение об отказе в государственной регистрации и выдаче лицензии на осуществление банковских операций должно быть мотивированным, в письменной форме, может быть обжаловано в арбитражный суд.

В случае принятия положительного решения о государственной регистрации Банк России направляет в регистрирующий орган сведения и документы для внесения в реестр юридических лиц соответствующей записи, что должно быть сделано в срок не более чем пять рабочих дней со дня получения сведений и документов. Регистрирующий орган сообщает в Банк России о внесении записи не позднее рабочего дня, следующего за днем внесения соответствующей записи. Не позднее трех рабочих дней с момента получения информации от регистрирующего органа о внесении записи в реестр юридических лиц кредитной организации Банк России уведомляет ее учредителей с требованием оплатить 100 % объявленного уставного капитала и выдает учредителям документ, подтверждающий факт внесения записи о кредитной организации в единый государственный реестр юридических лиц, а также вносит сведения о государственной регистрации кредитной организации в Книгу государственной регистрации кредитной организации. Сообщение о государственной регистрации кредитной организации публикуется в «Вестнике Банка России».

Для оплаты уставного капитала Банк России открывает зарегистрированному банку или небанковской кредитной организации корреспондентский счет в Банке Росси, реквизиты которого указываются в уведомлении с требованием оплатить 100 % уставного капитала в течение одного месяца с момента получения уведомления. Неоплата или неполная оплата уставного капитала в установленный срок является основанием для обращения Банка России в суд с требованием о ликвидации кредитной организации. Проверка правомерности оплаты уставного капитала территориальным учреждением Банка России отражается в заключении, которое направляется в Департамент лицензирования деятельности и финансового оздоровления кредитных организаций и является основанием для выдачи лицензии на осуществление банковских операций. После получения заключения об оплате уставного капитала, а также регистрации отчета об итогах первого выпуска акций кредитной организации в форме акционерного общества Банк России в трехдневный срок выдает кредитной организации лицензию на осуществление банковских операций, точнее, направляет территориальному учреждению два экземпляра лицензии на осуществление кредитной организацией банковских операций, один из которых выдается Председателю Совета директоров (Наблюдательного совета) или другому уполномоченному лицу кредитной организации.

Лицензии, выдаваемые Банком России, учитываются в реестре выданных лицензий на осуществление банковских операций, который подлежит публикации не реже одного раза в год.

Лицензия выдается без ограничения сроков ее действия. В лицензии содержится указание на один из видов лицензии, перечень банковских операций, на осуществление которых данная кредитная организация имеет право, дату выдачи и номер лицензии.

Кредитная организация также может быть как создана, так и прекращена в порядке реорганизации.

Прекращение юридического лица может происходить в порядке реорганизации или ликвидации. Ликвидация или реорганизация кредитной организации осуществляется в соответствии с федеральными законами, прежде всего ГК РФ, с учетом требований Закона о банках и банковской деятельности и нормативных актов Банка России.

Реорганизация кредитной организации может происходить в форме слияния, присоединения, разделения, выделения и преобразования из одной организационно-правовой формы юридического лица в другую. Главное отличие реорганизации от ликвидации — наличие правопреемства, т. е. перехода прав и обязанностей от одного субъекта права к другому. Согласно ст. 58 ГК РФ, при слиянии юридических лиц права и обязанности каждого из них переходят к вновь возникшему юридическому лицу в соответствии с передаточным актом. При присоединении к юридическому лицу права и обязанности присоединенного юридического лица переходят в соответствии с передаточным актом. При разделении юридического лица его права и обязанности переходят к вновь возникшим юридическим лицам в соответствии с разделительным балансом. При выделении из состава юридических лиц одного или нескольких юридических лиц к каждому из них переходят права и обязанности реорганизованного юридического лица в соответствии с разделительным балансом. При преобразовании юридического лица одного вида в юридическое лицо другого вида к вновь возникшему юридическому лицу переходят права и обязанности реорганизованного юридического лица в соответствии с передаточным актом.

Реорганизация кредитной организации может происходить добровольно (по решению ее учредителей либо органов, уполномоченных на то учредительными документами) или принудительно (по решению уполномоченных государственных органов или по решению суда). Как правило, принудительно реорганизация осуществляется, если нарушается антимонопольное законодательство и следствием этого является ограничение конкуренции или ущемление интересов других кредитных организаций или их клиентов. В данном случае реорганизация происходит в форме разделения или выделения.

Добровольная реорганизация кредитной организации начинается с принятия решения о реорганизации учредителями либо органами, уполномоченными на то учредительными документами. В Банк России направляется письменное уведомление о начале процедуры реорганизации кредитной организации в течение трех рабочих дней после даты принятия указанного решения. Банк России размещает уведомление на своем сайте в сети Интернет и направляет в уполномоченный регистрирующий орган информацию о начале процедуры реорганизации для внесения в единый государственный реестр юридических лиц записи о том, что кредитная организация находится в процессе реорганизации. Банк России может запретить реорганизацию, если в результате возникнут основания для применения мер по предупреждению несостоятельности (банкротства) кредитной организации.

Государственная регистрация кредитной организации, создаваемой путем реорганизации, в случае, если не принято решение об отказе в такой регистрации, осуществляется в течение шести месяцев со дня представления в Банк России всех необходимых документов.

До закрытия корреспондентских счетов реорганизованных кредитных организаций последние продолжают осуществлять расчеты по своим корреспондентским счетам, выполнять обязательные резервные требования Банка России, свои денежные обязательства, в том числе перед Банком России.

При реорганизации кредитных организаций в форме акционерного общества совместное общее собрание акционеров не проводится. При реорганизации в форме разделения или выделения кредитной организации в форме акционерного общества общее собрание вновь создаваемого общества также не проводится. Изменение кредитной организацией в форме акционерного общества типа акционерного общества не является реорганизацией.

Особый порядок установлен для реорганизации кредитных организаций в форме слияния и присоединения, в том числе в рамках реализации мер по предупреждению несостоятельности (банкротства) кредитных организаций. В случаях, когда кредитная организация:

1. не удовлетворяет требования отдельных кредиторов по денежным обязательствам и (или) не исполняет обязанность по уплате обязательных платежей в сроки, превышающие семь дней и более с момента наступления даты их удовлетворения и (или) исполнения, в связи с отсутствием или недостаточностью денежных средств на корреспондентских счетах кредитной организации;

2. допускает снижение собственных средств (капитала) по сравнению с их (его) максимальной величиной, достигнутой за последние двенадцати месяцев, более чем на 30 % при одновременном нарушении одного из обязательных нормативов, установленных Банком России;

3. нарушает норматив текущей ликвидности, установленный Банком России, в течение последнего месяца более чем на 20 % Банк России вправе требовать проведения реорганизации в форме слияния и присоединения. Реорганизация здесь выступает мерой по предупреждению несостоятельности (банкротства) кредитной организации.

Процедура реорганизации в форме слияния и присоединения представляет собой последовательность этапов, к числу которых относятся: принятие решения о проведении общего собрания уполномоченным органом управления кредитной организации (общества с ограниченной и общества с дополнительной ответственностью проводят совместные общие собрания участников); уведомление Банка России о принятом решении; принятие решения о реорганизации общим собранием акционеров (участников) с подготовкой договоров о слиянии или присоединении и подписанием протоколов общих собраний, подтверждающих принятие решения о реорганизации, утверждение передаточных актов, учредительных документов, бизнес-планов и иных документов, перечень которых установлен Банком России, а также избрание Совета директоров (Наблюдательного совета), избрание (утверждение) единоличного исполнительного органа, его заместителей и членов коллегиального исполнительного органа, главного бухгалтера, заместителей главного бухгалтера кредитной организации; направление документов в течение одного месяца со дня принятия решения в Банк России; принятие решения о государственной регистрации кредитной организации, создаваемой путем реорганизации, и выдаче лицензии Банком России; внесение записи уполномоченным регистрирующим органом в единый государственный реестр юридических лиц.

При реорганизации кредитных организаций, в результате которой создается новая кредитная организация, Банк России рассматривает вопрос о выдаче ей новых лицензий, при этом принимаются во внимание лицензии; на основании которых действовали реорганизованные кредитные организации. Если реорганизация кредитных организаций осуществляется в форме слияния, выдается новая лицензия; если в форме присоединения — может быть сохранена действующая лицензия, но может быть выдана и новая.

Кредитная организация считается реорганизованной, кроме реорганизации в форме присоединения, с момента государственной регистрации вновь возникших кредитных организаций. При реорганизации в форме присоединения кредитная организация считается реорганизованной с момента внесения в Единый государственный реестр юридических лиц записи о прекращении деятельности присоединенной кредитной организации.

В процессе реорганизации кредитной организации участвуют, с одной стороны, участники кредитной организации и органы ее управления, а с другой — Банк России и уполномоченный регистрирующий орган.

Кредиторы имеют право защищать свои интересы, но не могут влиять на сам процесс реорганизации. Кредитная организация обязана письменно уведомить о принятом решении о реорганизации всех кредиторов и опубликовать в печатных изданиях сообщение о принятом решении. При этом кредиторы могут потребовать от своего должника — кредитной организации досрочного исполнения обязательств, а при невозможности досрочного исполнения — прекращения обязательств и возмещения связанных с этим убытков (ст. 60 ГК РФ). Данные права кредитор — физическое лицо может реализовать, если такое обязательство возникло до даты получения им письменного уведомления, опубликования сообщения о реорганизации в печатном издании. Кредитор — юридическое лицо вправе потребовать досрочного исполнения или прекращения соответствующего обязательства и возмещения убытков, если такое право требования предоставлено в соответствии с условиями заключенного с кредитной организацией договора. Требования граждан и юридических лиц направляются в течение 30 дней с даты получения уведомления или опубликования решения о реорганизации.

В ст. 23.5 Закона о банках и банковской деятельности предусматриваются дополнительные гарантии защиты прав и интересов кредиторов кредитной организации, возлагая на нее ряд обязанностей.

Как было показано, процедура реорганизации кредитной организации детально регламентируется нормативными актами в целях соблюдения прав и обеспечения интересов участвующих в ней лиц, так же как и ликвидация кредитной организации.

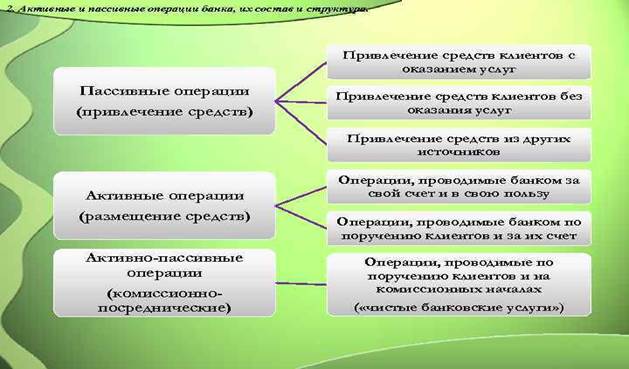

Понятие банковских операций, сделок и услуг. Активные и пассивные операции банка.

Особенности банковской деятельности:

1) это предпринимательская, коммерческая деятельность, то есть направленная на извлечение прибыли;

2) она может осуществляться только специальными субъектами: кредитными организациями и только на основании разрешения ЦБ РФ (лицензии) и самим ЦБ РФ;

3) основным содержанием такой деятельности выступает систематическое совершение банковских операций и банковских сделок.

Банковская деятельность – это направленная на извлечение прибыли деятельность кредитных организаций и ЦБ РФ по систематическому совершению банковских операций и банковских сделок.

Выделяют три вида сделок, совершаемых кредитными организациями:

1) банковские сделки;

2) банковские операции;

3) иные сделки кредитных организаций.

Банковские операции – это сделки, совершать которые могут только кредитные организации. Совершение банковских операций лицами, не имеющими лицензии на осуществление банковской деятельности, преследуется по закону и карается применением мер юридической ответственности вплоть до уголовной.

Банковские сделки – это те сделки, которые помимо банков и небанковских организаций могут совершать и другие организации и индивидуальные предприниматели. В случаях же, когда такие сделки совершают кредитные организации, сами сделки считаются банковскими, и образуют банковскую деятельность. Все банковские операции и другие сделки осуществляются в рублях, а при наличии соответствующей лицензии ЦБ РФ – и в иностранной валюте.

К банковским операциям относятся:

1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

2) размещение таких привлеченных средств от своего имени и за свой счет;

3) открытие и ведение банковских счетов физических и юридических лиц;

4) осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

6) купля-продажа иностранной валюты в наличной и безналичной формах;

7) привлечение во вклады и размещение драгоценных металлов;

8) выдача банковских гарантий;

9) осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Кредитная организация помимо перечисленных выше банковских операций вправе осуществлять следующие сделки:

1) выдачу поручительств за третьих лиц предусматривающих исполнение обязательств в денежной форме;

2) приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

3) доверительное управление денежными средствами и иным имуществом по договорам с физическими и юридическими лицами;

4) осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством РФ;

5) предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

6) лизинговые операции;

7) оказание консультационных и информационных услуг.

За исключением банковских операций и банковских сделок кредитная организация вправе осуществлять иные сделки в соответствии с законодательством РФ. Их совершение не образует банковской деятельности и носит для ее осуществления вспомогательный характер. К таким иным сделкам кредитных организаций относятся, например: сделки по приобретению необходимого специального оборудования, автомобилей и оргтехники, аренде; покупка помещений необходимых для осуществления банковской деятельности, и др.

Рис. 1

Кредитная система. Особенности и отличительные черты развития кредитного дела в России.

Важнейшим элементом финансовой системы страны является банковская система. Банковская система постоянно реформируется и совершенствуется, в том числе в структурной или функциональной составляющей. Банковское законодательство претерпевает постоянные изменения, особенно в условиях давления со стороны западных стран.

В структуре банковской системы можно выделить следующие группы кредитно-финансовых учреждений.

Центральный банк, возглавляющий всю систему. Данный банк обычно находится в собственности государства и выступает в качестве регулятора экономики страны. Центральный банк наделен монопольным правом осуществления эмиссии наличных кредитных денег, кроме этого он кредитует коммерческие банки, осуществляет хранение банковских резервов участников кредитно-банковской системы, контролирует их деятельность;

Коммерческие банки, представляющие собой универсальные кредитные организации, осуществляющие фондовые, кредитные и посреднические операции, обслуживающие национальный платежный оборот; Кредитно-финансовые организации специализированного назначения, представляющие собой организации, ориентированные на выполнение одной-двух определенных операций с ориентацией на специфический состав клиентов.

Среди кредитно-финансовых организаций специализированного назначения можно выделить следующие разновидности: банки инвестиционные, то есть те, которые осуществляют выпуск и размещение ценных бумаг. Основным источником привлечения капитала для банков такого типа является продажа своих ценных бумаг; учреждения сберегательные, то есть те, которые заняты аккумулированием свободных средств граждан с целью их направления на финансирование жилищного и коммерческого строительства; организации страховые, то есть те, которые ориентированы на оказание услуг страхования имущества, ответственности и жизни.

В настоящий момент страховые организации выступают как один из основных долгосрочных источников финансирования экономики страны; фонды пенсионные, то есть те, которые ориентированы на формирование страховых фондов, предназначенных для последующей выплаты пенсий. Вложение средств фондов осуществляется в долгосрочные активы, это ценные бумаги предприятий и государства; организации инвестиционные, то есть те, которые выполняют промежуточную роль во взаимодействии индивидуального денежного капитала и нефинансовыми корпорациями.

В последнее время возрастает роль кредитно-финансовых организаций специализированного назначения на кредитном рынке, что в некоторой степени притесняет коммерческие банки.

В России, как и в большинстве других стран мира, действует двухуровневая кредитная система: Центральный банк -- банковские институты и небанковские кредитные организации. Центральный банк РФ (Банк России, Центробанк, ЦБ РФ) является эмиссионным центром страны, обладает монопольным правом выпуска в обращение и изъятия из него наличных денежных знаков в форме банкнот и монет. В качестве банка банков он предоставляет централизованные кредиты коммерческим банкам, является главным банкиром Правительства РФ, выполняет функции управляющего золотовалютными резервами, осуществляет кассовое исполнение государственного бюджета (прежде всего организацию через свои управления и отделения приема бюджетных платежей в регионах и на местах) и проч.

Коммерческие банки являются основой кредитной системы России. Некоторые из них возникли на базе ранее функционировавших специализированных государственных банков, имевших устойчивое финансовое положение и обладавших разветвленной сетью филиалов (Сбербанк, Мосбизнесбанк, Промстройбанк и др.), другие создавались практически "с нуля".

В России уже сложилась кредитная система, отличная от двух основных мировых моделей: американской и немецкой. В стране действуют универсальные банки (этим она отличается от американской модели), а также функционирует достаточно развитый сектор специализированных кредитных организаций (этим она отличается от немецкой модели).

В целом российские кредитные организации повторяют путь, по которому развивалась кредитная система в Западной Европе и других регионах мира с конца 40-х -- начала 50-х гг.: финансовый капитал в России уже сращивается с промышленным и торговым (например, в форме финансово-промышленных групп), усиливается концентрация банков, их объединения в различных формах, возникают первые интернациональные союзы, консорциумы для осуществления отдельных проектов и программ.

Следует отметить, что банковская система России слабо выполняет свою вторую главную функцию -- кредитование. В результате из-за дороговизны кредитования половина российских промышленных предприятий не прибегает к кредитам банков

Использование источники :

1. https://vuzlit.ru/90001/osobennosti_kreditnoy_sistemy_rossii

2. https://spravochnick.ru/ekonomika/kreditno-bankovskaya_sistema/

3. https://law.wikireading.ru/34677

4. https://cbr.ru/analytics/na_vr/

5. http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=342791&fld=134&dst=1000000001,0&rnd=0.1010319183906292#08882899498873813

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|