- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Задача № 3. Задача № 4

Задача № 3

Установите процент физического износа здания цеха, если его первоначальная стоимость составляла 6 038 760 руб., а остаточная стоимость – 3 114 030 руб.

Решение:

Через определенный период времени с момента покупки или создания основные средства теряют часть своей стоимости. В экономике такое явление называется износом.

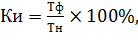

Износ – это постепенная утрата основными средствами своей потребительной стоимости. Для расчета коэффициента износа используют следующие формулы:

(7)

(7)

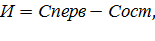

где И – сумма износа, начисленная за весь период эксплуатации;

Сперв – первоначальная (восстановительная) стоимость объекта основных средств;

(8)

(8)

гдеТф– фактический срок службы данного объекта;

Тн– нормативный срок службы данного объекта.

При решении данной задачи исходим из того, что остаточная стоимость представляет собой первоначальную стоимость за минусом износа.

(9)

(9)

Где Сост – остаточная стоимость объекта.

И = 6 038 760-3 114 030=2 924 730 (рублей).

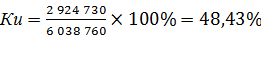

Подставив в формулу (7) получим,

.

.

Таким образом, коэффициент физического износа равняется 48,43% (выше нормы).

Задача № 4

Определите и проанализируйте структуру оборотных средств предприятий по следующим данным:

|

Элементы оборотных средств | Сумма, млн.руб | |

| Предприятие 1 | Предприятие 2 | |

| Производственные запасы | 94,70 | 94,92 |

| Незавершенное производство | 16,15 | 27,64 |

| Расходы будущих периодов | 134,15 | 5,32 |

| Готовая продукция | 17,65 | 30,02 |

| Прочие | 87,35 | 62,1 |

Решение:

Структура оборотных средств представляет собой долю каждого элемента в общей сумме. Определим структуру оборотных средств обоих предприятий:

|

Элементы оборотных средств | Предприятие 1 | Предприятие 2 | ||

| Сумма, млн. руб. | Структура, % | Сумма, млн. руб. | Структура, % | |

| Производственные запасы | 94,70 | 27,0 | 94,92 | 43,1 |

| Незавершенное производство | 16,15 | 4,7 | 27,64 | 12,6 |

| Расходы будущих периодов | 134,15 | 38,3 | 5,32 | 2,4 |

| Готовая продукция | 17,65 | 5,0 | 30,02 | 13,7 |

| Прочие | 87,35 | 25,0 | 62,1 | 28,2 |

| Итого | ||||

Вывод: второе предприятие является более материалоемким, чем первое. В то же время, первому предприятию приходится вкладывать большие средства в расходы будущих периодов. Скорее всего, это расходы на подготовку и освоение производства, которые обусловлены спецификой производственного процесса. Более высокая доля незавершенного производства может свидетельствовать о большей длительности производственного цикла или большей стоимости перерабатываемого сырья или материалов. В сочетании с большим удельным весом готовой продукции это позволяет сделать предположение, что второе предприятие скорее всего относится к числу тех, что производят продукцию с более высокой долей добавленной стоимости.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|