- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Задачи на тему «Рентабельность»

Задачи на тему «Рентабельность»

Задача № 1

В цехе выпускается три вида продукции:

| Вид продукции | Объем выпуска, ед. | Цена, руб/ед. | Себестоим., руб/ед. | Рентабел.прод., % |

| А | ||||

| Б | ||||

| В |

Постоянные расходы по цеху составляют 1200 тыс. руб. Постоянные расходы распределяются пропорционально выпуску. Решено прекратить выпуск продукции В. Какова будет рентабельность продукции А и Б?

Решение:

=Q * с/с, тыс.руб.

=Q * с/с, тыс.руб.

с/с «А»=80*10000=800;

с/с «Б»=90*10000=900;

с/с «В»=90*10000=900;

Пр=Выручка –  , тыс. руб.

, тыс. руб.

Пр «А»=1000-800=200 ;

Пр «Б»=1200-900=300 ;

Пр «С»=900-900=0 ;

Рентабельность (R), %

R= Пр/Выручка*100%

R«А»=200/1000*100%=20%

R«Б»=300/1200*100%=25%

Рассчитаем прибыль от реализации продукции, руб.:

«А»: 100*10000 – (80*10000) = 200000

«Б»: 120*10000 – (90*10000) = 300000

«В»: 90*10000 – (90*10000) = 0 – предприятие убыточное по полной себестоимости, поэтому решено прекратить выпуск продукции «В».

Фактическая рентабельность продукции по изделию «А» снизилась на: 25-20=5% Фактическая рентабельность продукции по изделию «Б» снизилась на: 33-25=8%, но постоянные затраты не зависят от объема выручки, поэтому, отказ от производства продукции «В» мало влияет на их величину.

Задача № 2

Годовой выпуск на предприятии составил 500 шт. Затраты на весь выпуск, руб.:

Сырье 36 000

Вспомогательные материалы 300

Топливо и энергия 24 000

Заработная плата 15 000

Отчисления на социальные нужды 5 700

Общепроизводственные расходы 7 400

Общехозяйственные расходы 3 000

Коммерческие расходы 3 600

Итого 95 000

Цена единицы продукции равна 200 руб./шт.

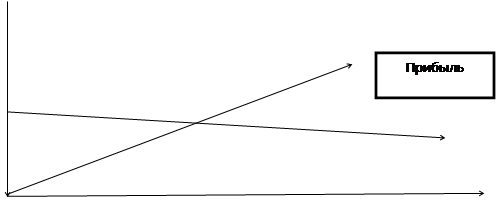

1. Постройте график безубыточности и определите критический выпуск.

2. Рассчитайте критический выпуск при увеличении цены до 220 руб./шт.

3. Рассчитайте критический выпуск при увеличении расходов на сырьё на 10%.

4. Рассчитайте выпуск, при котором может быть достигнута прибыль 50 тыс. руб.

Решение:

|

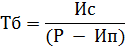

Точку безубыточности рассчитайте по формуле:

где Тб – точка безубыточности;

Ис – издержки производства постоянные;

Ип – издержки производства переменные на единицу продукции;

Р – цена за единицу продукции.

1. Точка безубыточности в натуральном

выражении находится по формуле:

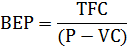

где BEP – точка безубыточности;

TFC – постоянные затраты(7400+3000+3600);

VC – переменные затраты на производство единицы продукции;

P – цена единицы продукции;

(P-VC) – валовая маржа.

BEP = 14000/(200-162) = 368,4 шт.

2. Влияние повышения цены до 220 руб./шт. на изменение критического объема: 14000/(220-162) = 241,4 шт. 368,4-241,4 = 127 шт.

3. Изменение критического объема в результате увеличения расходов на сырьё на 10 %:

36000/500+(36000/500)*10% = 79,2 руб./шт.

14000/(200-79,2) = 115,9 шт.

368,4-115,9 = 252,5 шт.

4. Дополнительный прирост продукции для достижения прибыли 50000 руб. составит:

50000/(200-162) = 362,3 шт.

Вывод:

Таким образом, критический выпуск составляет 368,4 шт.

Таким образом, при увеличении цены до 220 руб./шт. уменьшило критический объем продукции на 127 шт.

Таким образом, 10%-е увеличение затрат на сырье привело к повышению критического объема продукции на 252,5 шт.

Следовательно, выпуск, при котором может быть достигнута прибыль 50 тыс. руб. составляет 362,3 шт.

Задача № 3

Определить, как изменится фактическая рентабельность продукции по сравнению с плановой , если плановые показатели составили : выпуск и реализации – 750 шт., цена одного изделия – 174руб. (в.т.ч. НДС) , затраты на производство и реализацию – 91500 руб. В течение года произошло снижение себестоимости на 3 %.

Rплан = 750*174/91500 = 1,43руб

Rфакт = (750 *174)/(91500*0,97) =1,39руб

R = (1,47/1,43)*100% - 100% = 2,8%

ВЫВОД: Фактическая рентабельность продукции по сравнению с плановой повысилась на 2,8%.

ОТВЕТ : 2,8%

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|