- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Ход работы

ИНСТРУКЦИОННАЯ КАРТА К ПРАКТИЧЕСКОМУ ЗАНЯТИЮ

по теме:«Решение задач на выявление нарушений, определение пени и размера налоговых санкций»

Цель занятия: Формировать навыки и умения по определению нарушений и штрафных санкций и расчету пени за несвоевременную уплату налогов.

Наглядные пособия:НК РФ (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.)

Раздаточный материал:Инструкция для выполнения практической работы

Технические средства: ЭКВМ.

Литература:НК РФ: (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.) Раздел XVI. Виды налоговых правонарушений и ответственность за их совершение, Статьи 119, 122, Глава X. Требование об уплате налогов, сборов, страховых взносов75 «Пеня» и др.

Ход работы

Задание 1. Необходимо определить размер штрафа за несвоевременное предоставление декларации по налогу на прибыль.

ООО «Коралл» предоставляет налоговую декларацию и уплачивает налог на прибыль ежемесячно. Сумма НПО составила 28 000 руб.

Организация предоставила в ИФНС декларацию по НПО за январь текущего года – 30 марта этого же года.

Необходимо:

– установить срок предоставления декларации за январь;

– определить периоды, на которые было просрочено предоставление декларации;

– привести статью НК РФ, предусматривающую ответственность за данное нарушение;

– рассчитать сумму штрафа.

Задание 2. Расчет пени.

Организация просрочила уплату НДС на 42 дня.

Необходимо:

– указать срок уплаты НДС;

– определить ставку рефинансирования ЦБ РФ на текущую дату;

– рассчитать сумму пени за просрочку платежа.

ОБУЧАЮЩИЙСЯ ДОЛЖЕН:

Знать:Понятие налогового контроля и виды налоговых проверок.Ответственность налогоплательщиков за нарушение правил налогообложения, согласно НК РФ.

Уметь:Определять нарушения и сумму штрафа, рассчитывать пеню.

Преподаватель: А. К. Афанасьева

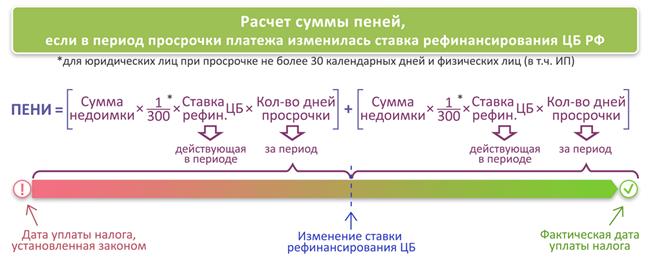

Чтобы организации посчитать пени при несвоевременном перечислении платежей в бюджет, необходимо воспользоваться следующей формулой:

При расчете пеней для ИП и физлиц за весь период просрочки применяется только первая часть формулы — без увеличения ставки после 30-го дня. Удвоение ставки предусмотрено только для организаций.

При расчете к уплате пеней бухгалтер в данной формуле должен использовать те фактические значения ставки рефинансирования, которые действовали в период просрочки платежа по налогу (п. 4 ст. 75 НК РФ). Т. е. если ставка рефинансирования меняется в течение этого периода, нужно рассчитывать пени отдельно по периодам действия каждой ставки рефинансирования, а затем складывать полученные суммы.

Если налоговики решат округлить процентную ставку начисления пеней, например, до целых значений, что приведет к увеличению платежа, то подобные действия инспекторов можно обжаловать либо в вышестоящем налоговом органе, либо в суде (ст. 137, п. 1 ст. 138 НК РФ). Причем суды зачастую принимают сторону налогоплательщиков, как, например, в постановлении ФАС Северо-Западного округа от 09.11.2005 № А42-5178/04-29 или постановлении 14-го Арбитражного апелляционного суда от 21.01.2011 № А05-9658/2010. Связано это с тем, что текстом ст. 75 НК РФ округление процентной ставки не предусмотрено.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|