38.02.01 Экономика и бухгалтерский учет (по отраслям)

Студент

Калимуллина Розалина

Группа

Э181

Форма обучения

очная

Руководитель

(подпись)

Х.Ф. Миникаева

(дата)

Оценка

Содержание

с.

Введение

1 Организационная часть

1.1 Описание изделия и его трудоемкость

1.2 Расчет потребного количества оборудования и коэффициента

загрузки

7

1.3 Расчет потребного количества транспортного оборудования

1.4 Расчет численности работающих по категориям

12

1.5 Расчет площади и стоимости здания

2 Экономические расчеты

2.1 Расчет стоимости основных материалов

2.2 Определение фонда заработной платы производственных рабочих

2.3 Страховые взносы во внебюджетные фонды

2.4 Определение расходов на содержание и эксплуатацию оборудования

2.5 Определение цеховых расходов

2.6 Расчет себестоимости продукции

2.7 Технико–экономические показатели работы участка

Заключение

Список использованных источников и литературы

Введение

В условиях рыночных отношений резко возрастает роль затраты для любого коммерческого предприятия. Это объясняется тем, что от уровня цены зависят: величина прибыли коммерческой организации; финансовая устойчивость предприятия; конкурентоспособность организаций и ее продукции.

Объектом исследования курсовой работы является технологический процесс изготовления изделия «Цилиндр», а также сфера материального производства организации.

Цилиндр — геометрическое тело, ограниченное цилиндрической поверхностью и двумя параллельными плоскостями, пересекающими её.

Предмет исследования: затраты по изготовлению указанного изделия.

Себестоимость продукции – это стоимостная оценка используемых в процессе производства продукции природных резервов сырья, материалов, топлива, энергии, основных фондов и других затрат на её производство и реализацию.

Целью данной курсовой работы является изучение и освоение методики определения издержек изделия в машиностроении.

Основными задачами курсовой работы являются:

- дать характеристику изделия и изучить его трудоемкость;

-рассчитать потребное количество оборудования и коэффициент загрузки;

- определить численность работающих по категориям и их зарплату;

-определить себестоимость и составление калькуляции изделия;

-обобщить технико-экономические показатели деятельности производственного участка.

1 Организационная часть

1.1 Описание изделия и его трудоёмкость

Цилиндр – изделие предназначено исключительно для поддержки деталей, которые устанавливаются на ней.

Таблица 1 – Исходные данные

Вариант

Наименование

изделия

Годовой объем выпуска, шт.

Материал

Масса заготовки, кг

Масса изделия, кг

Процент общезаводских расходов, %

Процент внепроизвод-ственных расходов, %

Цилиндр

Сталь 40 Х ГОСТ 4543-71

2,8

2,46

Таблица 2 – Технологический процесс изготовления изделия

Наименование

операции

Оборудование

Тш-к,

мин

Разряд

рабочего

Габаритные размеры, мм

Мощ- ность,

кВТ

Цена,

руб.

005 Токарно-винторезная

16К20

17,95

2750*1186

010 Вертикально- сверлильная

2Н125

13,53

1130*805

7,5

015 Радиально-сверлильная

2Л53У

15,9

2665*1020

2,6

020Торцекруглошлифовальная

3Т153Е

23,6

4455*2700

040 Протяжная

7Б66

10,2

3866*1392

Таблица 3 – Тарифные ставки

Разряды

Сдельщики

69,1

71,8

74,0

81,0

85,3

89,0

Наладчики

77,5

80,5

86,5

89,0

93,0

98,0

Повременщики

65,6

69,5

72,5

76,5

82,0

87,0

Таблица 4 – Стоимостные характеристики

Показатель

Цена за единицу, руб.

Норматив стоимости 1м2 площади здания

Стоимость 1 кВт*ч. электроэнергии

6,23

Цена за 1м3 воды: - питьевая

- техническая

21,14

19,46

Стоимость 1000м3 сжатого воздуха

Стоимость 1 Гкал. пара

2134,16

1.2 Расчет потребного количества оборудования и коэффициента загрузки

Определение потребного количества оборудования и его загрузка являются исходными данными для проектирования участка цеха машиностроительного предприятия. Для определения количества оборудования определённой модели для обработки предусмотренного в курсовой работе количества деталей (изделий) необходимо знать: годовой объем выпуска изделий (в штуках); вид технологического процесса с указанием перечня операций и суммарные нормы времени по каждому виду оборудования (в минутах); эффективный годовой фонд производственного времени единицы оборудования (в часах).

При определении фондов времени работы оборудования и рабочих необходимо различать следующие виды фондов: календарный годовой фонд времени, выражаемый числом часов в году; номинальный годовой фонд времени работы, выражаемый количеством часов в году в соответствии с режимом работы и характеристикой производства (без учета потерь); эффективный годовой фонд производственного времени оборудования, равный номинальному фонду времени, за вычетом затрат времени на ремонт и других неизбежных потерь.

Эффективный годовой фонд времени работы одного станка в часах при пятидневной рабочей неделе может быть рассчитан по формуле (1):

Фд=[(Дк-Дв.-Дп.)*8-Дп.п*1]*S*Кр, (1)

где Дк - количество календарных дней;

Дв – количество выходных дней (субботы и воскресенья);

Дп – количество праздничных дней;

Дп.п – количество предпраздничных дней;

S – число смен работы оборудования; принимаем 2 смены;

Kр – коэффициент, учитывающий время пребывания станка в ремонте; принимаем Kр = 0, 95…0, 97.

Фд=((366 - 121)*8 - 5*1)*2*0,95=3714,5 (ч)

Кр=(100-5)/100=0,95

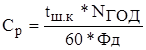

В серийном производстве расчетное количество оборудования (станков) подсчитывают по формуле (2):

, (2)

где Ср – расчетное количество станков данного типа, шт.;

- штучно – калькуляционное время по операции, выполняемой на данном типе станка, отнесенное к одной детали (изделию), мин;

Расчет:

Ср 1=17,95*29000/60*3714,5=2,34шт.

Ср 2=13,53*29000/222870=1,76 шт.

Ср 3=15,9*29000/222870=2,07 шт.

Ср 4=23,6*29000/222870=3,07шт.

Ср 5=10,2*29000/222870=1,33 шт.

Принятое количество рабочих мест (Спр) определяется путем округления расчетного количества станков данного типа до ближайшего целого числа.

Коэффициент загрузки рабочих мест по операциям /Кз/ устанавливается по формуле (3):

Кз = Ср / Спр (3)

Кз 1 = 2,34 / 3 = 0,78

Кз 2 = 1,76 / 2 = 0,88

Кз 3 = 2,07 / 2 =1,04

Кз 4 = 3,07 / 3 = 1,04

Кз 5 = 1,33 / 2= 0,67

Расчеты по формулам (5), (6) для каждого типа оборудования приводятся в форме таблицы 5.

Таблица 5 – Расчет потребного количества оборудования и его загрузки

Операция

Оборудование

Тшк

мин

Количество станков

Кз

Ср

Спр

005 Токарно- венторезная

16К20

17,95

2,34

0,78

010 Вертикально- сверлильная

2Н125

13,53

1,76

0,88

015 Радиально- сверлильная

2Л53У

15,9

2,07

1,04

020 Торцекругло- шлифовальная

3Т153Е

23,6

3,07

1,04

040 Протяжная

7Б66

10,2

1,33

0,67

Итого

-

-

10,57

-

Кз.ср.* = ΣСр/ΣСпр (4)

Кз.ср.* = 10,57/12=0,88

Необходимо стремиться к тому, чтобы величина среднего процента загрузки станков для серийного производства была не менее 85-95 %. Если же в среднем загрузка в серийном производстве окажется ниже 85%, то необходимо догрузить оборудование.

Учитывая возможную недогруженность оборудования все дальнейшие расчеты в курсовой работе производятся с учетом коэффициента загрузки (Кз.ср.).

Составляется сводная ведомость оборудования по форме таблицы 6.

Таблица 6 – Сводная ведомость оборудования

Операция

Модель

станка

Количество станков

Габаритные

размеры, мм

Мощность

оборудования, кВт

Цена

единицы

оборудования

руб.

Цена с учетом транспор-

тировки и монтажа

(15 % от цены), руб.

Кз

Полная стоимость оборудования с учетом Кз, руб.

(гр.3хгр.7х 8)

гр.

16К20

2750*1186

0,78

2Н125

1130*805

7,5

0,88

2Л53У

2665*1020

2,6

1,04

3Т153Е

4455*2700

1,04

7Б66

3866*1392

0,67

Итого

0,88

Полная стоимость оборудования определяется как произведение цены с учетом транспортировки и монтажа на количество станков с учетом коэффициента загрузки.

Ц 1=49000*115%/100%=56350 руб.

Ц 2=172500*115%/100%=198375 руб.

Ц 3=650000*115%/100%=747500 руб.

Ц 4=1240000*115%/100%=1426000 руб.

Ц 5=480000*115%/100%= 552000 руб.

Полная себестоимость оборудования определяется с учетом Кз=графа 3*графа 7*графа8

Полн. себест. 1 3*56350*0,78=131859 руб.

Полн. себест. 2 =2*198375*0,88=349140 руб.

Полн. себест. 3 =2*747500*1,04=1554800 руб.

Полн. себест. 4 =3*1426000*1,04=4449120 руб.

Полн. себест. 5 =2*552000*0,67=739680 руб.

1.3 Определение потребного количества транспортного оборудования и его стоимости

Транспортные средства определяют в зависимости от типа производства, формы его организации, веса и габаритов изделия, объема грузооборота, вида и передачи изделия, расположения и планировки участка.

В курсовой работе принимаем, что транспортные средства не закрепляются за отдельными рабочими местами и капиталовложения в них принимаются в размере 10-15% от стоимости технологического оборудования. Следовательно, данные издержки составят в соответствии с таблицей (6) :

С тр. = (7224599*12%)/100%=866951,88 руб.

1.4 Расчет численности работающих по категориям

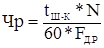

Потребное количество основных рабочих рассчитывается по формуле (5):

, (5)

где Чр – количество рабочих данной профессии и разряда, чел.;

tш-к. – штучно – калькуляционное время на операцию, мин.;

Fд.р – эффективный годовой фонд рабочего времени станочника, ч.;

N – годовой объем выпуска деталей, шт.

Ч р 1=17,95*29000/60*1759,5=4,93 чел.

Ч р 2=13,53*29000/105570=3,72 чел.

Ч р 3=15,9*29000/105570=4,37 чел.

Ч р 4=23,6*29000/105570= 6,48 чел.

Ч р 5=10,2*29000/105570= 2,80 чел.

Принятое количество рабочих (Чпр) определяется путем округления расчетного количества рабочих (Чр) данной профессии до ближайшего целого числа.

Чпр 1=5 чел.

Чпр 2= 4 чел.

Чпр 3 = 5 чел.

Чпр 4= 7 чел.

Чпр5 = 3 чел.

Эффективный годовой фонд рабочего времени станочника при пятидневной рабочей неделе может быть определен по формуле (6):

, (6)

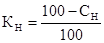

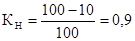

где Кн – коэффициент, учитывающий использование номинального фонда времени из – за неявки на работу:

, (7)

где Сн =9…12% - потери от номинального фонда времени из-за невыхода на работу

F Д.Р.=((366-121)*8-5*1)*0,9=1759,5 ч

Расчет численности основных рабочих по операциям сводятся в табл.7

Таблица 7 – Расчет численности основных рабочих

Операция

Разряд

Количество оборудования,шт

Тшк

мин

Количество рабочих

Чр

Чпр

005Централь-

но - подрезная

20,9

6,48

010 Токарно-копировальная

15,9

4,93

020Фрезерная

15,2

4,71

025Радиально-сверлильная

20,0

6,20

030Внутришлифовальная

29,6

9,18

Итого

3,4

101,6

31,5

По данным таблицы 7 определяется средний разряд основных рабочих участка по формуле:

Рср = Σ(ЧхН) / Σ Ч, (8)

где Ч – число рабочих с одинаковым разрядом, чел.;

Н – номер разряда

Рср =(19*3)+(15*4)/34=3,4

Определение численности вспомогательных рабочих производится в курсовой работе укрупнено - в размере 15-20% от численности основных рабочих.

Рекомендуется брать рабочих следующих профессий и разрядов:

- наладчик оборудования -6 разряд

- слесарь по ремонту и обслуживанию оборудования -5 разряд

- контролер -3 разряд

Определение численности вспомогательных рабочих необходимо свести в таблицу 8.

Таблица 8 – Определение потребности вспомогательных рабочих

Наименованиепрофессии

Разряд

Часовая тарифная ставка руб

Количество рабочих

Коэффициент занятости Кзан

расчетное

принятое

Наладчик оборудования

1,72

0,86

Продолжение таблицы 8

Слесарь по ремонту и обслуживанию оборудования

62,4

1,7

0,85

Контролер

50,0

0,96

0,96

Всего

5,1

4,38

2,67

Наиболее распространенный метод определения численности специалистов, руководителей и служащих – по нормам численности, которые отражают количество человек, необходимых для выполнения работ, закрепленных за отделом или другим структурным подразделением.

Рекомендуется ввести мастера с числом рабочих не менее 25 человек, должность старшего мастера вводить при подчинении ему не менее трех мастеров, должность начальника участка вводить при наличии двух старших мастеров.

Далее в работе необходимо определить структуру кадров на проектируемом участке (цехе). Структура кадров – это соотношение категорий работников в их общей численности.

Таблица 9 – Структура кадров участка

Категория

Численность, чел.

Структура, %

Основные рабочие (таблица 7)

Вспомогательные рабочие (таблица 8)

12,5

Руководители, специалисты и служащие (РСиС)

2,5

Итого

1.5 Расчет площади и стоимости здания

Общая площадь участка состоит из производственной (Sпр) и вспомогательной (Sвсп) площади:

Sобщ = Sпр + Sвсп (9)

Производственная площадь занята основными рабочими местами, проходами, проездами и определяется по формуле:

Sпр = Σ (S1 + S2) * Cпр , (10)

где S1 – удельная площадь на единицу оборудования, м2. Определяется умножением длины станка на его ширину;

S2 – удельная площадь на проходы, проезды и т.п. на единицу оборудования, м2; S2 = 6м2

Габаритные размеры оборудования берем из исходных данных.

Sпр 1= ((2,49*1,5)+6)*4=38,9

Sпр 2= ((2,8*1,275)+6)*3=28,7

Sпр 3= ((2,56*2,34)+ 6)*3=35,9

Sпр 4= ((2,665*1,02)+6)*4=34,9

Sпр 5= ((4,005*2,305)+6)*5=76,2

Sпр =38,9+28,7+35,9+34,9+76,2=214,6 м2

Вспомогательная площадь занята под складские помещения, места контролеров, ИРК, бытовые помещения и т.п. и определяется по формуле:

Sвсп = Sскл + Sирк + Sконтр + Sбыт, (11)

где Sскл – площадь под заготовки и готовую продукцию, м2. Принимается 15% от производственной площади;

Sирк – площадь под инструментально-раздаточную кладовую, м2. Определяется по норме 0,65 м2 (в серийном производстве) на один станок;

Sконтр – площадь контрольного пункта, м2. Принимается 6м2 на одного контролера;

Sбыт – площадь бытовых и конторских помещений, м2. Принимается 1,22 м2 на одного работающего в наибольшую смену.

где Нс – норматив стоимости 1 м2 площади здания, руб.

Сзд =318,62*12000=3823440 руб.

2 Экономические расчеты

2.1 Расчет стоимости основных материалов

Некоторые экономисты относят к основным материалам лишь те материалы, которые составляют главную субстанцию продукта. Это суживает понятие основных материалов. Например, главную субстанцию при производстве автомобиля составляет металл. Отсюда может быть сделан неправильный вывод, будто бы остальные материалы – резина, кожа, текстиль, пластмасса и т.д. – должны быть отнесены к вспомогательным материалам. Экономически оправданно относить к основным материалам все виды материалов, которые входят непосредственно в состав продукта. Правильная классификация материалов имеет большое теоретическое и практическое значение: она создает предпосылки для экономически обоснованного планирования и учета затрат материалов и их запасов. Эти материалы входят в вес готового изделия.

Расчет затрат на основные материалы на одно изделие производится по формуле:

, (13)

где К – коэффициент, учитывающий дополнительные затраты на транспортно- заготовительные работы. К=1,04-1,12, то есть 4%-12% от стоимости материалов.

Цм – цена 1 кг материала, руб.,

Цо – цена 1 кг отходов, руб.,

- масса заготовки, кг.,

mо- масса отходов, кг.

Цены на отходы в работе принять в размере 30 % от цены основного материала.

К=15%

МЕД=1,12*56*2,5-12,6*0,13=155,1 руб.

2.2 Определение фонда заработной платы производственных рабочих

Фонд заработной платы производственных рабочих складывается из основной и дополнительной заработной платы.

Для расчета основной заработной платы вначале следует определить расценки на все операции технологического процесса обработки изделия.

Расценки в рублях определяют для серийного производства по формуле:

, (14)

где С- часовая тарифная ставка, соответствующая разряду выполняемой работы, руб.

Р005=54,0*20,9/60=18,8 руб.

Р010=61,0*15,9/60=16,1 руб.

Р020=54,0*15,2/60=13,6 руб.

Р025=54,0*20,0/60=18 руб.

Р030=61,0*29,6/60=30 руб.

SРоп=18,8+16,1+13,6+18+30=96,5 руб.

Заработную плату по сдельным расценкам на изготовление N деталей годового объема выпуска определяют по формуле:

ЗППРЯМ = S Рi*Nгод, (15)

где SРi - сумма всех расценок на полную обработку одной детали по всем операциям, руб.

ЗППРЯМ = 96,5*35000=3377500 руб.

Для определения суммы расценок на все виды операций технологического процесса необходимо составить сводную ведомость (таблица 10).

Затраты на основную заработную плату производственных рабочих, кроме прямой (по расценкам и тарифным ставкам) заработной платы, включают доплаты по премиальным системам и выплаты по районному коэффициенту. Основной фонд ЗП основных рабочих рассчитывается по формуле:

Таблица 10 – Сводная ведомость определения расценки на изготовление детали

Операция

Разряд

С, руб.

Тш-к, мин

Сдельная расценка, руб

005 Центровально- подрезная

54,0

20,9

18,8

010 Токарно-копировальная

61,0

15,9

16,1

020 Фрезерная

54,0

15,2

13,6

025 Радиально-сверлильная

54,0

20,0

030 Внутришлифовальная

61,0

29,6

Итого

3,4

101,6

96,5

ЗПосн = (ЗППРЯМ + ЗППРЕМ + ЗПДП)*КР (16)

где ЗППРЯМ - прямой фонд основных рабочих;

ЗППРЕМ - фонд премии;

ЗПДП- фонд доплат;

КР- районный коэффициент.

ЗППРЕМ и ЗПДП определяются в процентах к прямому фонду ЗП.

В фонд премий включаются выплаты стимулирующего характера по системным положениям. Это премии (включая стоимость натуральных премий) за производственные результаты, в том числе вознаграждения по итогам работы за год; надбавки к тарифным ставкам и окладам за профессиональное мастерство и т.д.

В фонд доплат включаются выплаты компенсирующего характера, связанные с режимом работы и условиями труда: надбавки и доплаты к тарифным ставкам и окладам за работу в ночное время (22.00 - 6.00 часов); за сверхурочную работу; за совмещение профессий; за работу в тяжелых, вредных условиях труда и др. в соответствии с действующим законодательством.

В курсовой работе принимаем по исходным данным.

Кр = 1,15 – районный коэффициент представляет собой нормативный показатель степени увеличения заработной платы в зависимости от месторасположения предприятия. Его задача – обеспечение равной реальной заработной платы за равный труд во всех экономических районах страны. Районные коэффициенты строятся с учетом разницы: в уровне цен на предметы потребления; из-за различий в природно-климатических условиях, требующих специфических наборов продуктов питания, топлива, одежды и т.д.

ЗП премии=((18,8+16,1+13,6+18+30)*35000)*60/100=2026500 руб.

ЗП доплаты=3377500*10/100=337750 руб.

ЗПосн = (3377500+2226500+337750)*1,15=6603012,5 руб.

Фонд дополнительной ЗП основных производственных рабочих может быть определен по формуле:

ЗПдоп = ЗПосн*n, (17)

где n- принятый процент дополнительной ЗП.

В курсовой работе следует принять n = 15 %

ЗПдоп =6603012,5 *0,15=990451,8 руб.

Общий фонд ЗП основных рабочих равен:

ЗПобщ=ЗПосн+ЗПдоп (18)

ЗПобщ=6603012,5 +990451,8=7593464,3руб.

В этом же разделе необходимо определить среднемесячную ЗП основных рабочих по формуле:

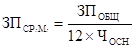

(19)

ЗП ср.м. =7593464,3/(12*34)=18611,4 руб.

2.3 Страховые взносы во внебюджетные фонды

В статье калькуляции себестоимости «Отчисления на социальные нужды» отражаются обязательные отчисления в государственные внебюджетные фонды – Пенсионный Фонд Российской Федерации (22 %), Фонд социального страхования РФ(2,9%) и Фонд обязательного медицинского страхования РФ(5,1 %).

Размер этих отчислений определяется по формуле:

Отч = ЗПобщ*От/100 (20)

где От- общий размер отчислений, %

Отч =7593464,3*30/100=2278039,29 руб.

2.4 Определение расходов на содержание и эксплуатацию оборудования (РСЭО)

Эта статья является комплексной и включает в себя такие расходы, как амортизация оборудования и транспортных средств (внутризаводского транспорта); издержки на эксплуатацию оборудования в виде расходов смазочных, обтирочных, охлаждающих и других материалов; заработная плата рабочих, обслуживающих оборудование, и отчисления на социальные нужды; расходы на ремонт оборудования, уход; износ малоценных и быстроизнашивающихся инструментов и приспособлений и другие расходы, связанные с использованием оборудования.

Определим амортизация производственного оборудования.Амортизация – это постепенный перенос стоимости ОПФ на себестоимость выпускаемой продукции.

Амортизация – плановый процесс накопления денежных средств для возмещения выбывших основных фондов на протяжении всего намеченного срока функционирования основных фондов.

Накопление денежных средств достигается за счет включения в издержки производства так называемых «амортизационных отчислений». Амортизационные отчисления выступают внутренним источником финансирования затрат фирмы и позволяют приобретать новые машины и оборудование без привлечения средств извне в виде ссуд, займов и кредитов.

Таким образом, амортизация – это включение по частям стоимости основных фондов (в течение срока их службы ) в затраты на производственную продукцию и последующее использование этих средств для возмещения потребленных основных фондов.

Расчет амортизационных отчислений может производиться линейным (равномерным) способом. В курсовой работе используется самый распространенный метод, согласно которому размер годовых амортизационных отчислений можно определить по формуле:

АО = Сп/Т, (21)

где Сп – первоначальная стоимость оборудования (с учетом транспортировки и монтажа и с учетом Кз; сумму берем из кол. 9 таблицы 2);

Т – срок полезного использования объекта основных фондов, годы.

АО 005 =782460/8=97807,5руб.

АО 010 =1273050/10=127305 руб.

АО 020 =1453140/10=145314 руб.

АО 025 =2302300/8=287787,5руб.

АО 030=3369730/7=481390руб.

АО =97807,5+127305+145314+287787,5+481390=1139604руб.

Определим амортизацию транспортных средств.Амортизационные отчисления планируются аналогичным образом, что и для производственного оборудования, с учетом стоимости оборудования и срока его полезного использования (принимаем равным 8 лет).

Атр.с.=918068 /8=114758,5 руб.

Определим затраты на вспомогательные материалы. К вспомогательным относятся сырье и материалы, которые участвуют в изготовлении продукции, не являясь ее материальной основой или не участвуют в изготовлении продукции, а предназначаются для обеспечения нормального функционирования орудий труда, либо для создания благоприятных условий протекания процесса производства.

Затраты на вспомогательные материалы принимаем ориентировочно по укрупненному нормативу в размере 5 % от фонда основной заработной платы производственных рабочих.

Затраты на всп.матер. =6603012,5*0,05=330150,6 руб.

Определим затраты на электроэнергию на технологические цели.Затраты на силовую электроэнергию вычисляют по формуле:

Зэ=Цэ*Wэ, (22)

где Цэ- стоимость 1 кВт*ч. электроэнергии;

Wэ- годовой расход электроэнергии, кВт*ч:

Wэ =( Nуст* Fд*ήо/ Кс* ήд)* Кз.ср., (23)

где Nуст – установленная мощность всех станков на участке, кВт;

Fд – эффективный годовой фонд производственного оборудования, ч.;

ήо – коэффициент одновременной работы оборудования; ήо = 0,75

Кс – коэффициент потерь в электрической сети; Кс = 0,95.

ήд – коэффициент полезного действия (кпд) электродвигателей. ήд = 0,85-0,9.

Определим фонд заработной платы и отчисления на социальные нужды от ФЗП вспомогательных рабочих, занятых обслуживанием оборудования.Расчет годового фонда основной ЗП вспомогательных рабочих- повременщиков ведется по формуле:

, (24)

где Сч- часовая тарифная ставка, соответствующая квалификации рабочего, руб.;

Fд.р.- эффективный годовой фонд рабочего времени, час.;

Кпр- коэффициент, учитывающий премии и доплаты; Принимаем Кпр=1,7

Дополнительный, общий ФЗП вспомогательных рабочих и отчисления на социальные нужды от ФЗП вспомогательных рабочих определяется также, как и для основных рабочих по формулам (17), (18), (20).

Фонд ЗП с отчислением на соц.нужды=5173801+1552140,3=6725941,3 руб.

В состав РСЭО включается общий фонд ЗП вспомогательных рабочих с отчислениями на социальные нужды от ФЗП вспомогательных рабочих.

Определим затраты на воду для производственных нужд.Затраты на воду для производственных нужд определяются по формуле:

Зв.пр. = Цв * Qв * Кз.ср * s, (25)

где Цв – цена за 1 м3 воды, руб.;

s – число смен работы оборудования;

Qв – годовой расход воды в смену

Зв.пр. = 15,93*475*0,82*2=12409,47 руб.

Qв = q*ΣСпр, (26)

где q – годовой расход воды на 1 станок в смену, м3;

ΣСпр – принятое количество станков на участке.

Принимаем в работе q = 25 м3.

Qв =25*13=325 руб.

Определим затраты на сжатый воздух.Затраты на сжатый воздух определяются по формуле:

Звозд = Qвозд * Фд * Кз.ср * Sвозд, (27)

где Qвозд – годовой расход сжатого воздуха для всех воздухоприемников, м3. Принимаем укрупнено количество станков, потребляемых сжатый воздух – 20% от общего количества станков на участке; расход воздуха – 1 м3/час на каждый станок;

Sвозд – стоимость 1 м3 сжатого воздуха.

Звозд = 3,8*3759,36*0,82*0,385=4509,95 руб.

Определим затраты на текущий ремонт оборудования и транспортных средств.Затраты на текущий ремонт и обслуживание оборудования принимаются в размере 7% от их первоначальной стоимости; транспортных средств соответственно – 3%.

З на текущ.ремонт оборуд.=918068*0,07=642647,6 руб.

З на текущ.ремонт транспорт. ср.=918068*0,03=27542,04 руб.

Определим прочие расходы, не перечисленные в предыдущих статьях принимаем в размере 3 % от суммы затрат всех предыдущих статей РСЭО.

Определение суммы РСЭО производим по форме таблицы 11.

Таблица 11 - Смета РСЭО

Наименование статей

Сумма затрат, руб.

1. Амортизация производственного оборудования

2. Амортизация транспортных средств

3. Затраты на вспомогательные материалы

4. Затраты на электроэнергию на технологические цели

5. Фонд ЗП и отчисления на социальные нужды от ФЗП вспомогательных рабочих, занятых обслуживанием оборудования

6. Затраты на воду для производственных нужд

7. Затраты на сжатый воздух

8. Затраты на текущий ремонт оборудования и транспортных средств

9. Прочие затраты (3% от суммы 1.-8.)

, (2)

, (2) - штучно – калькуляционное время по операции, выполняемой на данном типе станка, отнесенное к одной детали (изделию), мин;

- штучно – калькуляционное время по операции, выполняемой на данном типе станка, отнесенное к одной детали (изделию), мин; , (5)

, (5) , (6)

, (6) , (7)

, (7)

, (13)

, (13) - масса заготовки, кг.,

- масса заготовки, кг.,  , (14)

, (14) (19)

(19) , (24)

, (24)