- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

РОССИЙСКАЯ ФЕДЕРАЦИЯ. ХАНТЫ-МАНСИЙСКИЙ АВТОНОМНЫЙ ОКРУГ-ЮГРА. АВТОНОМНАЯ НЕКОММЕРЧЕСКАЯ ПРОФЕССИОНАЛЬНАЯ ОБРАЗОВАТЕЛЬНАЯ ОРГАНИЗАЦИЯ. СУРГУТСКИЙ ИНСТИТУТ ЭКОНОМИКИ, УПРАВЛЕНИЯ И ПРАВА». ОТЧЕТ ПО ПРАКТИКЕ

РОССИЙСКАЯ ФЕДЕРАЦИЯ

ХАНТЫ-МАНСИЙСКИЙ АВТОНОМНЫЙ ОКРУГ-ЮГРА

АВТОНОМНАЯ НЕКОММЕРЧЕСКАЯ ПРОФЕССИОНАЛЬНАЯ ОБРАЗОВАТЕЛЬНАЯ ОРГАНИЗАЦИЯ

«СУРГУТСКИЙ ИНСТИТУТ ЭКОНОМИКИ, УПРАВЛЕНИЯ И ПРАВА»

ОТЧЕТ ПО ПРАКТИКЕ

Вид практики: учебная практика УП.01.01 МДК 01.01 Практические основы бухгалтерского учета активов организации

Специальность: 38.02.01 Экономика и бухгалтерский учет

(по отраслям)

| Сроки прохождения практики: | с 13.01.2020 по 18.01.2020 |

| Студент группы ЗБУ-19/11 | __________ подпись | Л.Д. Узун |

| Руководитель от института | __________ подпись | Ю.А. Гомзякова |

Сургут 2020 г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

ГЛАВА 1 ДОКУМЕНТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ ОРГАНИЗАЦИИ И РАЗРАБОТКА ПЛАНА СЧЕТОВ ОРГАНИЗАЦИИ 5

1.1 Понятие и особенности документооборота организации 5

1.2 Особенности рабочего плана счетов организации 9

1.3 Классификация документов 15

ГЛАВА 2 ПРАКТИЧЕСКИЕ ЗАДАНИЯ 18

2.1 Учет денежных средств организации 18

2.2 Учет основных средств и нематериальных активов 21

2.3 Учет материально – производственных запасов 26

2.4 Учет затрат на производство и калькулирование себестоимости

продукции 31

2.5 Учет выпуска готовой продукции и ее продажи 34

ЗАКЛЮЧЕНИЕ 36

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 38

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

В соответствии с федеральным государственным образовательным стандартом среднего профессионального образования по специальности 38.02.01 «Экономика и бухгалтерский учет (по отраслям)» в учебном плане предусмотрено прохождение учебной практики как отдельного вида профессионально-практической подготовки обучающихся, способствующей закреплению знаний и умений, приобретаемых обучающимися в результате освоения теоретического курса, комплексному формированию общекультурных и профессиональных компетенций. Учебная практика проводится для приобретения студентами практических навыков работы по направлению подготовки, формирования умений принимать самостоятельные решения на конкретных участках работы в реальных условиях, формирования у студентов целостного представления о содержании, видах и формах профессиональной деятельности.

Учебная практика по основам бухгалтерского учета проводится у обучающихся на 1 курсе в первом семестре. Способ проведения практики – стационарный. Местом прохождения практики является кафедра Сургутского Института экономики, управления и права. Для прохождения учебной практики необходимы знания, умения и навыки, приобретенные в результате освоения дисциплины «Основы бухгалтерского учета» и «Практические основы бухгалтерского учета активов организации».

Целью прохождения практики по основам бухгалтерского учета является закрепление теоретических знаний, приобретенных при изучении дисциплины «Основы бухгалтерского учета» и «Практические основы бухгалтерского учета активов организации», а также развитие и закрепление практических умений и навыков по организации и ведению бухгалтерского учета и отчетности, приобретение опыта работы в организации.

В задачи практики входит:

– выполнение практических задач по ведению бухгалтерского учета с использованием методических указаний.

– освоение всего цикла учетной работы, начиная с составления первичной документации и заканчивая заполнением соответствующих регистров аналитического и синтетического учета.

– осуществление контроля полученных знаний в виде проверки правильности решения задач по всем модулям дисциплины;

– формирование отчета о прохождении учебной практики.

ГЛАВА 1 ДОКУМЕНТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ ОРГАНИЗАЦИИ И РАЗРАБОТКА ПЛАНА СЧЕТОВ ОРГАНИЗАЦИИ

1.1 Понятие и особенности документооборота организации

Документооборот - это движение первичных учетных документов в бухгалтерском учете, их создание или получение от других организации, принятие к учету, обработка, передача в архив. Работы, связанные с составлением графика документооборота, организует главный бухгалтер предприятия.

Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы. Как установлено п. 15 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ создание первичных учетных документов, порядок и сроки передачи их для отражения в бухгалтерском учете производятся в соответствии с утвержденным в организации графиком документооборота.

График документооборота утверждается приказом руководителя организации, он должен быть рациональным, т. е. предусматривать оптимальное число подразделений и исполнителей, которые должен проходить каждый первичный учетный документ, определять минимальный срок его нахождения в подразделении. Он может быть оформлен в виде схемы или перечня работ подразделением организации, а также, всеми исполнителями с указанием их взаимосвязи и сроков выполнения работ.

Работники организации (начальники цехов, мастера, табельщики, работники планово-экономического, финансового отделов, отделов труда и заработной платы, снабжения, кладовщики, подотчетные лица, работники бухгалтерии и др.) создают и представляют документы, относящиеся к сфере их деятельности, по графику документооборота. Каждому исполнителю вручается выписка из графика документооборота, где перечисляются документы, относящиеся к сфере его деятельности, сроки их представления и подразделения организации, в которые они представляются.

Правильное составление графика документооборота и его соблюдение способствуют оптимальному распределению должностных обязанностей между работниками, укреплению контрольной функции бухгалтерского учета и, наконец, обеспечивают своевременность составления отчетности. Ответственность за соблюдение графика документооборота, а также за своевременное и качественное создание документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности, за достоверность содержащихся в документах, данных несут лица, создавшие и подписавшие эти документы.

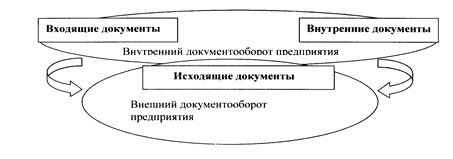

С учетом назначения и среды обращения документов можно весьма условно разделить документооборот на внутренний и внешний. Первый образуют внутренние документы, а также входящие документы, поступившие на предприятие и не подлежащие возврату в адрес отправителя. Второй состоит из исходящих документов - в их число входят также те немногие входящие и внутренние документы, которые по каким-либо причинам подлежат возврату.

В соответствии с масштабом движения документов разделяют документооборот конкретного должностного лица, структурного подразделения, организации как юридического лица, корпорации с рядом филиалов, отрасли управления или государства в целом. Нормативные акты и методические пособия, в частности Государственная система документационного обеспечения управления (ГСДОУ), рассматривают в качестве базового объекта документооборот организации как юридически независимого, самостоятельного управленческого элемента, обладающего полным набором технологических процессов и достаточно простого для описания этих процессов.

Порядок движения документов в организации вторичен по отношению к структуре организации и внутреннему распределению обязанностей, в том числе неформальной системе субординационных отношений. Однако это не значит, что система организации документооборота не поддается самостоятельному регулированию и нормированию.

Для каждого документа в бухгалтерском учете существует свой путь движения, т.е. свой документооборот. Однако для всех документов обязательными являются пять основных этапов:

1) составление документа в момент совершения хозяйственной оформлению документов;

2) передача документа в бухгалтерию, где контролируют своевременность и полноту сдачи его для учетной обработки;

3) проверка принятых документов бухгалтером. Проверка осуществляется по форме (проверяется полнота и правильность оформления документов, заполнение их обязательных реквизитов), по содержанию (проверяется законность документированных операции, логическая увязка отдельных показателей) и, кроме того, включает арифметическую проверку;

4) обработка документа в бухгалтерии:

- таксировка, или расценка, предусматривает перевод натуральных и трудовых измерителей в обобщающий денежный измеритель.

- группировка - подбор документов, однородных по экономическому содержанию (приход ТМЦ и расход ТМЦ);

- котировка - указание в первичном документе корреспонденции счетов по конкретной хозяйственной операции, вытекающей из содержания документа;

5) сдача документов в архив на хранение после составления по ним учетных регистров.

Требования главного бухгалтера к порядку оформления операции и представления в бухгалтерию или на вычислительные установки необходимых документов и сведений обязательны для всех подразделений и служб организации.

Пунктом 3 статьи 9 закона "О бухгалтерском учёте" установлено, что перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером. Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

Согласно п. 14 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, без подписи главного бухгалтера или уполномоченного им на то лица денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению (за исключением документов, подписываемых руководителем федерального органа исполнительной власти, особенности, оформления которых определяются отдельными указаниями Минфина России).

Под финансовыми и кредитными обязательствами понимаются документы, оформляющие финансовые вложения организации, договоры займа, кредитные договоры и договоры, заключенные по товарному и коммерческому кредиту.

1.2 Особенности рабочего плана счетов организации

При формировании учетной политики организации утверждается рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности.

На основе вышеназванного Плана счетов бухгалтерского учета и Методических рекомендаций по его применению организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета.

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Для учета специфических операций организация может по согласованию с Министерством финансов Российской Федерации вводить в План счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов.

Субсчета, предусмотренные в Плане счетов бухгалтерского учета, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.

Утверждение Рабочего плана счетов необходимо для того, чтобы соблюдать сопоставимость данных бухгалтерской отчетности:

во-первых, в рамках самого предприятия в течение отчетного года;

во-вторых, в рамках объединения данных бухгалтерской отчетности головного предприятия и его обособленных подразделений;

в-третьих, в рамках представления бухгалтерской отчетности установленного образца внешним пользователям.

При наличии на предприятии обособленных подразделений, не выделенных на отдельный баланс, для облегчения контроля за результатами деятельности таких подразделений целесообразно предусмотреть одноименные субсчета по такому подразделению в разрезе всех синтетических и аналитических счетов.

При наличии на предприятии нескольких видов деятельности также необходимо выделение одноименных субсчетов по различным видам деятельности.

Выделение отдельных субсчетов является доказательством ведения организацией раздельного учета затрат налога на добавленную стоимость.

Если при осуществлении организацией хозяйственной деятельности не возникает необходимости использования тех или иных счетов, то они могут не включаться в Рабочий план счетов.

При этом следует помнить, что принципы, правила и способы ведения организациями бухгалтерского учета отдельных активов, обязательств, финансовых, хозяйственных операций и др., в том числе признания, оценки, группировки, устанавливаются положениями и другими нормативными актами, методическими указаниями по вопросам бухгалтерского учета, то есть План счетов и Инструкцию по его применению необходимо применять в совокупности с действующими нормативными актами по бухгалтерскому учету.

Основной рекомендацией при подходе к разработке плана счетов, так же как и при разработке учетной политики в целом, может служить следующая достаточно общая рекомендация: рабочий План счетов следует формировать, учитывая только те аспекты хозяйственной деятельности организации, которые имеются у нее на момент окончания предыдущего отчетного периода или с большой вероятностью появятся в следующем отчетном периоде (например, планируется какой-то новый вид деятельности). Не стоит включать в рабочий План счетов счета по учету тех объектов, которые отсутствуют в организации и вряд ли могут появиться в отчетном году.

Подходы к формированию рабочего Плана счетов могут зависеть от размеров организации, уровня автоматизации управленческих функций, состояния учета, компетенции бухгалтерских кадров, степени развитости управленческого учета.

Основные требования к разрабатываемому рабочему Плану счетов следующие:

1) Степень учета специфики деятельности организации. Достаточность введенных синтетических счетов и аналитических счетов для отражения всех хозяйственных операций.

При этом следует оценить, учтены ли особенности организационной структуры, место организации в системе взаимосвязанных компаний, все особенности принятой учетной политики, необходимость раздельного учета операций.

2) Возможность внесения дополнений в систему счетов без кардинальной реорганизации всего Плана счетов. Такие дополнения могут потребоваться организации при освоении новых видов деятельности, при достижении максимальной взаимоувязки бухгалтерского и налогового учета.

3) Полнота аналитических счетов для формирования бухгалтерской отчетности. Чем больше возможностей заложено в рабочем плане счетов для формирования отчетности, тем меньше дополнительной работы необходимо будет проводить при заполнении отчетных форм.

В Рабочий план счетов должны быть внесены изменения в связи с требованиями ПБУ 18/02 "Учет расчетов по налогу на прибыль".

Применение положений ПБУ 18/02 привели к тому, что счета 68 "Расчеты с бюджетом по налогам и сборам" и 99 "Прибыли и убытки" неимоверно разрослись. На этих счетах отражается множество показателей. Чтобы не запутаться, необходимо надлежащим образом организовать аналитику по этим счетам бухгалтерского учета.

На счете 68 "Расчеты с бюджетом по налогам и сборам" субсчета соответствовали количеству уплачиваемых организацией налогов и сборов: по кредиту счета 68 соответствующего субсчета отражалась сумма начисленного налога и сбора, по дебету - их уплата в бюджет.

С вступлением в действие ПБУ 18/02 ситуация в корне изменилась. Чтобы выполнить требования ПБУ 18/02 на счете 68 субсчет "Расчеты с бюджетом по налогу на прибыль", вместо одной проводки по начислению налога на прибыль нужно отразить множество новых показателей:

- условный доход (расход);

- постоянные налоговые активы (обязательства);

- отложенные налоговые активы (обязательства).

Чтобы не запутаться в новых показателях внутри субсчета "Расчеты по налогу на прибыль", необходимо открыть субсчета второго порядка и на каждом из них отражать соответствующие показатели:

Дебетовый 68 субсчет "Условный расход"

Кредитовый 68 субсчет "Условный доход"

Дебетовый 68 субсчет "Постоянные налоговые обязательства"

Кредитовый 68 субсчет "Постоянные налоговые активы".

Несмотря на то, что по кредиту счета 68 начисляется не сумма текущего налога, а условный расход, постоянные налоговые активы, отложенные налоговые активы, в бюджет перечисляются не эти суммы, а реальная величина налога на прибыль, указанная в декларации по налогу на прибыль как начисленный налог. Итог расчетов по налогу на прибыль будет виден на субсчете первого порядка "Расчеты с бюджетом по налогу на прибыль", а на субсчетах второго порядка будет формироваться сумма задолженности перед бюджетом (текущий налог) в соответствии с требованиями ПБУ 18/02. Все субсчета второго порядка внутри субсчета "Расчеты с бюджетом по налогу на прибыль" останутся незакрытыми. Это не страшно. Но многие бухгалтеры не "любят" открытые субсчета второго порядка, т.к. незакрытое сальдо по ним переходит из года в год. Чтобы избежать этой ситуации достаточно применить тот же принцип, по которому организован учет на счетах 90 "Продажи" и 91 "Прочие доходы и расходы".

На счете 68 субсчет "Расчеты с бюджетом по налогу на прибыль" достаточно ввести собирательный субсчет второго порядка. По дебету этого субсчета в течение года отражается уплата налога, а по окончании года на этот субсчет закрываются все остальные субсчета второго порядка.

В Рабочем плане счетов изменится аналитика к счету 99 "Прибыли и убытки". Изменение аналитики по этому счету вызвано изменением структуры формы N 2 "Отчет о прибылях и убытках" и введением ПБУ 18/02.

Прежде по этому счету отражались финансовые результаты от продаж, прочих доходов и расходов, чрезвычайных доходов и расходов, налог на прибыль, экономические санкции за нарушение налогового законодательства. Теперь, помимо этих проводок отражаются записи по начислению условного расхода (дохода), постоянных налоговых активов (обязательств).

Чтобы не запутаться, необходимо надлежащим образом организовать аналитику по этому счету. Прежде всего, выделить субсчет "Прибыль (убыток) до налогообложения". Сальдо по этому субсчету будет соответствовать соответствующей строке "Отчета о прибылях и убытках" и послужит базой для расчета условного расхода (дохода).

Отдельно необходимо выделить субсчет "Чрезвычайные доходы и расходы", "Текущий налог на прибыль".

К субсчету "Текущий налог на прибыль" необходимо открыть субсчета второго порядка "Условный расход (доход)", "Постоянные налоговые активы (обязательства)".

В новых образцах формы № 2 "Отчет о прибылях и убытках" экономические санкции за нарушение налогового законодательства, сумма ЕНВД по отдельным видам деятельности, начисление дивидендов отражается по вписываемым строкам после строки "Текущий налог".

Кроме того, выделена строка "Чистая прибыль (убыток) отчетного периода", которая должна совпадать с итогом (сальдо) по счету 99 "Прибыль и убытки" независимо от того, применяет организация ПБУ 18/02 или нет.

19. Чтобы получить правильное значение показателя чистой прибыли к счету 99 необходимо открыть субсчета первого порядка:

- "Экономические санкции за нарушение налогового законодательства";

- "ЕНВД";

- "Начисление дивидендов";

- "Чистая прибыль (убыток) организации".

1.3. Классификация документов

С целью правильного использования в учетном процессе документы группируются по назначению, месту составления, способу отражения и объему содержания хозяйственных операций, способу составления.

1. По назначению документы делятся на:

1.1. Распорядительные документы, содержащие приказ или распоряжение на выполнение хозяйственной операции. Например, приказ о премировании работников предприятия, распоряжение на проведение инвентаризации. Среди безналичных форм расчета распорядительным документом является чек, ПП. Распорядительные документы составляют до совершения хозяйственной операции. Они обязательно должны быть подписаны ответственными лицами, дающими распоряжение на выполнение операций. На основании распорядительного документа не может быть сделана запись в учете, т. к. операция еще не совершена.

1.2. Оправдательные документы подтверждают факт совершения хозяйственной операции. Такими документами являются: накладная на получение товара, акт на списание материальных ценностей, расходный кассовый ордер, по которому деньги выдаются из кассы, и т. д. Эти документы составляются в момент совершения операции. Их подписывают лица, ответственные и подтверждающие факт совершения операции. В бухгалтерском учете запись делают на основе оправдательных документов.

1.3. Документы бухгалтерского оформления составляет бухгалтер. Он несет ответственность за правильность составления этих документов. Это различные справки-расчеты. Например, расчет заработной платы, амортизационных отчислений и т.д.

1.4. Комбинированные документы сочетают признаки распорядительных, оправдательных и других документов бухгалтерского оформления. Например, расходный кассовый ордер является комбинированным документом. Наличие в нем подписи руководителя и бухгалтера дает распоряжение кассиру выдать деньги из кассы. Оправдательным этот документ является, так как в нем имеется подпись лица, получившего деньги, и кассира, выдавшего их. При поступлении в бухгалтерию после указания корреспондирующих счетов он становится документом бухгалтерского оформления. Авансовый отчет после утверждения руководителем израсходованных подотчетных сумм, приобретает для бухгалтера силу распоряжения принять к учету указанную сумму, подтвержденную оправдательным первичным документом (билеты за проезд, квитанции на проживание в гостинице и т.д.).

Применение комбинирования документов в учете очень удобно, так как упрощает их обработку, сокращает количество документов и расходы на изготовление бланков.

2. По месту составления документы делятся на внутренние и внешние.

2.1. Внутренние документы составляются и обращаются внутри данного предприятия, ими оформляются операции, совершенные на данном предприятии. Большинство документов, обращающихся на предприятии, являются внутренними. Это накладные на внутреннее перемещение товаров, расчетно-платежная ведомость на выдачу заработной платы, кассовые ордера и др.

2.2. Внешние документы поступают от других предприятий или направляются на другие предприятия. Такими документами являются: накладные, счета-фактуры на поступившие от поставщиков материалы, платежные поручения. Различия между характером внутренних и внешних документов обусловливает и разный порядок их проверки.

3. По порядку формирования операций документы подразделяются на первичные и сводные.

3.1. В первичных документах фиксируется одна или несколько хозяйственных операций непосредственно в момент их совершения. Составление первичных документов является первым этапом учетных работ. По объему содержания первичные документы могут быть разовыми и накопительными.

- Разовыми документами оформляется одна операция в момент ее совершения. Например, накладная на отпуск товара.

- В накопительных документах фиксируются однородные хозяйственные операции, которые совершаются в течение определенного периода (дня, месяца). Например, на предприятиях общественного питания при отпуске блюд из кухни в буфет выписывают накопительный документ – заборный лист, в котором в течение дня записывают отпущенные блюда с указанием времени отпуска. В конце дня по заборному листу подводят итог. Заборный лист заменяет накладные, которые пришлось бы выписывать в течение дня несколько раз. Применение накопительных документов позволяет сократить объем документации и время на оформление документов.

3.2. Сводные документы составляются на основании первичных документов. Например, кассовый отчет о командировке составляется на основании документов, подтверждающих поступление и расходование денег; товарный отчет составляется на основании товарных документов. Сводные документы позволяют получить обобщенные данные об однородных хозяйственных операциях.

4. По способу оформления (степени использования средств механизации) документы делятся на составленные вручную, частично механизированные, полностью механизированные автоматизированным способом.

ГЛАВА 2 ПРАКТИЧЕСКИЕ ЗАДАНИЯ

2.1 Учет денежных средств организации

Вариант 1

1. Характеристика счета 52

Для обобщения информации о наличии и движении денежных средств в иностранных валютах на валютных счетах организации, открытых в кредитных организациях на территории России и за ее пределами, предназначен активный балансовый счет 52 «Валютные счета». По дебету счета 52 отражается поступление денежных средств на валютные счета организации, по кредиту —

их списание. Записи операций на валютных счетах ведутся в валюте платежа и ее рублевом эквиваленте по курсу ЦБ РФ, действующему на дату операции по зачислению или списанию средств.

Основным нормативным документом, регламентирующим особенности бухгалтерского учета операций в иностранной валюте, является положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006)

К счету 52 могут быть открыты субсчета:

1 «Валютные счета внутри страны»;

2 «Валютные счета за рубежом».

К счету 52-1 открывают субсчета второго порядка:

1-1 «Текущий валютный счет»;

1-2 «Транзитный валютный счет».

2. Какими документами оформляют движение денежных средств на

валютном счете?

Аналитический учет по счету 52 ведется по каждому счету, открытому для хранения и денежных средств в иностранной валюте. Операции по валютным счетам отражаются в бухгалтерском учете на основании банковских выписок (как по транзитным, так и по текущим счетам) и приложенных к ним расчетно-платежных и денежных документов, согласно которым уполномоченный банк осуществлял операции по валютному счету клиента. Форма и порядок обработки выписки с валютных счетов в бухгалтерии организации аналогичен порядку обработки выписок из расчетных счетов.

3. Какие документы необходимо предоставить для открытия валютного

счета?

Порядок открытия валютного счета аналогичен порядку открытия расчетного счета, перечень необходимых для открытия валютного счета документов устанавливается нормативными актами ЦБ РФ. Об открытии валютных счетов банк обязан уведомить налоговые службы. Открывая валютный счет за рубежом, организации-резиденты обязаны ежеквартально представлять налоговым органам отчет о движении средств по счету и копии банковских документов, подтверждающие сведения данного отчета.

4. Оформление первичных документов.

1) Заполните приходный кассовый ордер (форма № КО-1) от 01 февраля текущего года № 155 на денежные средства, полученные от подотчетного лица Гладковой Ольги Владимировны в сумме 520 руб. (без НДС) (неизрасходованная подотчетная сумма).

Дополнительная информация для составления первичных документов:

Код ОКПО 89097655

Организация – ОАО «Маяк»

Руководитель ОАО «Маяк» - генеральный директор – Миронов Алексей Дмитриевич

Главный бухгалтер – Павлова Ирина Петровна

Кассир – Жданова Ольга Александровна

Примечание:

Отсутствующие реквизиты заполняются самостоятельно с соблюдением требований к наличию обязательных реквизитов в делопроизводстве. Заполненный документ вынесен в приложение 1.

5. На 4 февраля остаток денежных средств кассе ООО “Мираж” составляет 24 000 руб., перечень операций за 4 февраля представлен в таблице 1. Необходимо :

1) Составить корреспонденцию счетов по операциям;

2) На основании произведенных операций заполнить кассовую книгу (КО-4), журнал ордер N1 и ведомость N 1.

Заполненные документы вынесены в приложения 2, 3, 4

Таблица 1

Хозяйственные операции

| N п/п | Содержание операции | Дт | Кт | Сумма, руб. | Наименование, номер и дата документа |

| Выдано под отчет А.В. Сазоновой на хоз. нужды | 1 000 | РКО N 17 от 04.02.2019 | |||

| Получен в кассу платеж от покупателя ООО “Север” по договору N 3 от 24.01.2019 | 40 000 | ПКО N 31 от 04.02.2019 | |||

| Внесен остаток неиспользованных подотчетных сумм К.П. Смирновым | 3 000 | ПКО N 32 от 04.02.2019 | |||

| Сданы суммы сверх лимита кассы в банк | 105 000 | РКО N 18 от 04.02.2019 | |||

| Получено по чеку N 10016 от 04.02.2019 на выплату заработной платы | 84 000 | ПКО N 33 от 04.02.2019 | |||

| Произведен платеж ООО “Марс” по договору аренды N 1 от 04.01.2019 | 10 000 | РКО N 19 от 04.02.2019 | |||

| Получена в кассу сумма по договору займа N 1 от 27.01.2019 | 50 000 | ПКО N 34 от 04.02.2019 | |||

| Оприходована выручка от продажи товаров от кассира Вилковой | 90-1 | 38 000 | ПКО N 35 от 04.02.2019 | ||

| Выдано под отчет Ушакову А.А. на командировочные расходы | 5 000 | РКО N 20 от 04.02.2019 | |||

| Оплачен счет поставщику ИП Миронов за материалы | 15 000 | РКО N 21 от 04.02.2019 |

2.2 Учет основных средств и нематериальных активов

Вариант 1

1. Что такое основные средства? Приведите классификацию основных средств.

Основные средства – это объекты, которые способны приносить доход, используются в течении длительного времени и предназначены для использования в производстве продукции, выполнении работ, оказании услуг.

При определении состава и группировки основных средств по видам руководствуются Общероссийским классификатором основных фондов (ОКОФ), в соответствии с которым основные средства подразделяются на группы, например, здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, многолетние насаждения, внутрихозяйственные дороги. В составе основных средств учитываются также земельные участки и объекты природопользования (вода, недра и другие природные ресурсы), капитальные вложения на коренное улучшение земель, капитальные вложения в арендованные объекты основных средств.

По назначению основные средства подразделяются на две группы:

- производственные (объекты, предназначенные для осуществления производственного процесса или его обеспечения);

- непроизводственные объекты, которые не участвуют в процессе производства, а используются для обеспечения культурно-бытовых нужд сотрудников (в детских садах, санаториях, поликлиниках, на стадионах и т.д.)

По отраслевому признаку основные средства подразделяются на группы, относящиеся к промышленности, строительству, торговле, общественному питанию и т.д.

По степени использования основные средства подразделяются на находящиеся в эксплуатации, в запасе (резерве), на консервации, в стадии достройки, дооборудования, реконструкции, модернизации и т.п.

По принадлежности основные средства подразделяются:

- на собственные объекты основных средств (числятся на балансе предприятия);

- арендованные объекты основных средств (числятся на балансе арендодателя).

2. Каково назначение счета 08?

Независимо от способа поступления объектов основных средств, их первоначальная стоимость формируется по дебету счета 08 «Вложение во внеоборотные активы»

В момент ввода объекта в эксплуатацию эта стоимость списывается, делается запись: Дт 01 Кт 08.

Затраты по созданию и приобретению объектов основных средств собираются на счете 08.

3. Каковы способы начисления амортизации основных средств?

Нормой п.18 ПБУ 6/01 предусмотрены 4 способа начисления амортизации для целей бухгалтерского учета:

1. линейный способ (определяется исходя из первоначальной стоимости и его СПИ).

2. способ уменьшаемого остатка (определяется исходя из остаточной стоимости на начало периода и нормой амортизации, исчисленный из СПИ)

3. способ списания стоимости по сумме чисел лет срока полезного использования (Определяется исходя из первоначальной стоимости объекта основных средств и соотношения количества лет до конца СПИ и сумма чисел лет СПИ)

4. способ списания стоимости пропорционально объему выпущенной продукции (Сумма амортизации расчитывается, исходя из первоначальной стоимости объекта и соотношения объема выпущенной продукции в отчетном периоде к предпологаемому объему выпуска продукции за СПИ).

4. Оформить акт приемки-передачи № 15 от 15 марта текущего года на ввод объекта основных средств в эксплуатацию в ООО «Давыдов». Согласно товарной накладной № 256 от 14 марта текущего года поступил от ООО «Альком» ксерокс «Canon» стоимостью 24 500 руб., НДС – 20%. Акт приемки-передачи оформлен комиссией созданной на основании приказа № 128 от 15 марта текущего года в составе: директора ООО «Давыдов» Давыдов О.Н., главного бухгалтера Миркушиной О.В., инженера по ТБ – Денисова Т.Д.В бухгалтерии ООО «Давыдов» введенному в эксплуатацию объекту присвоен инвентарный номер 001254.

Заполненный документ вынесен в Приложение 5.

5. Организацией безвозмездно получен объект основных средств, рыночная стоимость которого на дату принятия к учету составила 90 000 руб. Стоимость доставки объекта — 3 540 руб. (в том числе НДС — 590 руб.). Срок п

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|