- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

МДК.03.01. Технология стекольных работ

МДК.03.01. Технология стекольных работ

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ

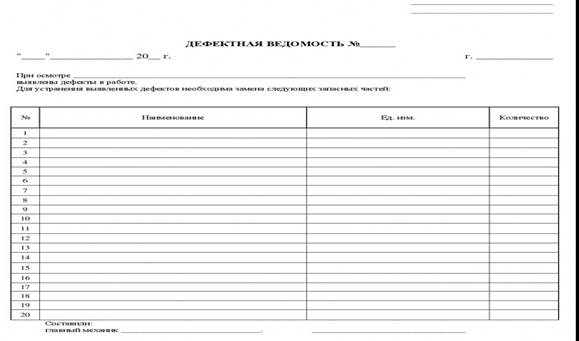

Тема: Составление дефектной ведомости на ремонт столярно-строительных изделий (оконные блоки)

Литература:

Столяр-плотник: учеб.пособие /И.К.Рахманов.- 2-е изд. – Ростов н/Д: Феникс, 2015. – 278 с.: ил. – (Начальное профессиональное образование).

Ивилян И.А. Технология плотничных, столярных, стекольных и паркетных работ. Практикум: учеб.пособие для студ.учреждений сред.проф.образования / И.А.Ивилян, Л.М.Кидалова. - 3-е изд., стер.- М.: Издательский центр «Академия», 2015.- 256 с.

3.ГОСТ 11412-86. «Окна и балконные двери деревянные с двойным остеклением для жилых и общественных зданий»

4.ГОСТ 23166-99 «Окна и балконные двери деревянные с тройным остеклением для жилых и общественных зданий»

5. СНиП 3.04.01-87 "Изоляционные и отделочные покрытия". Часть III.. Отделочные работы . 1.4. Стекольные работы.

Краткие теоретические сведения

Дефектная ведомость или дефектовка, документ составляется при наличии изъянов, недостатков, брака в произведенных материальных ценностях в случае контроля качества как со стороны производителя, продавца, так и со стороны покупателя. Используется как документ регистрирующий расходы при проведении ремонтов. Унифицированной формы дефектной ведомости нет, поэтому при ее составлении необходимо руководствоваться требованиями статьи 9 Федерального закона от 21 ноября 1996 г. № 129-фз.

В частности:

1. Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

2. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

Содержание работы:

1. Изучите информацию, представленную в «Практикуме» на с. 128,129, с.162-164

2. Изучите указания по выполнению работы в «Практикуме» на с. 164

3. Заполните таблицу на с.164 «Практикума».

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|