- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

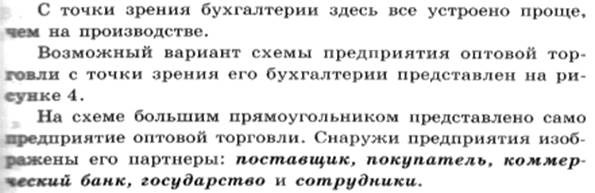

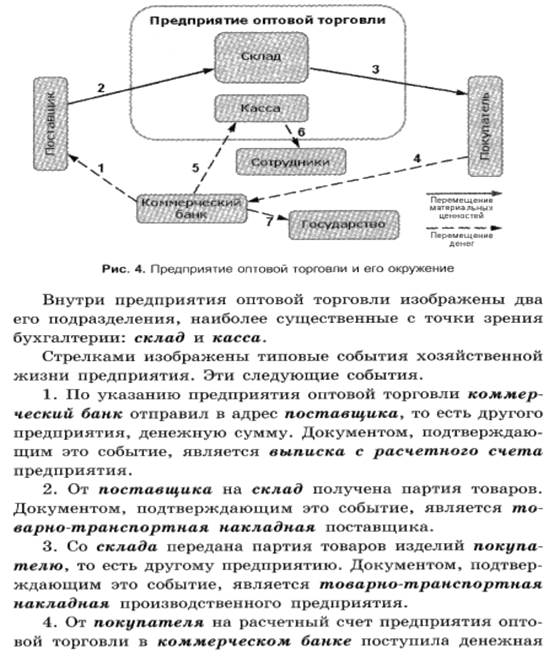

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Бухгалтерский учет. Урок 6-7. Тема «Специфика применения счетов бухгалтерского учета». Задание.. Порядок выполнения.. Практическое задание. Задание 1.

03.06.2020 г.

Бухгалтерский учет

Урок 6-7. Тема «Специфика применения счетов бухгалтерского учета»

Задание.

1.Изучите и законспектируйте теоретический материал по теме урока.

2.Выполните практические задания, расположенные после теоретического материала.

Порядок выполнения.

1) Задания желательно выполнять в электронном варианте (на ПК) в текстовом редакторе. При отсутствии возможности допускается письменный вариант выполнения заданий.

2) Выполненные задания отправьте преподавателю (файл или фото) на страницу в ВК, в сообщество техникума или на эл. почту (Oksana-kachajlo@yandex.ru).

3) Не забывайте подписывать ФИО студента и дату.

4) Срок выполнения 04.06. до 800.

Теоретический материал по теме «Специфика применения счетов бухгалтерского учета»

Практическое задание

Задание 1.

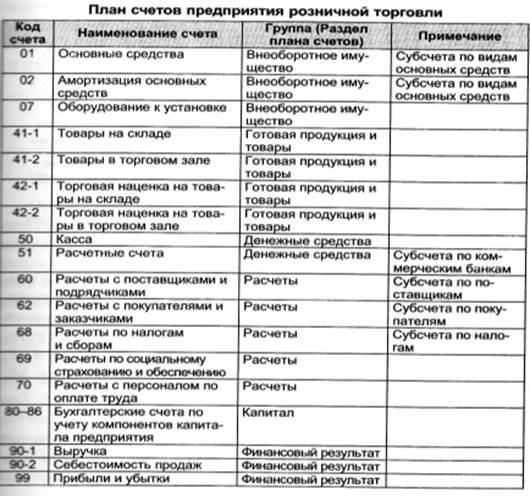

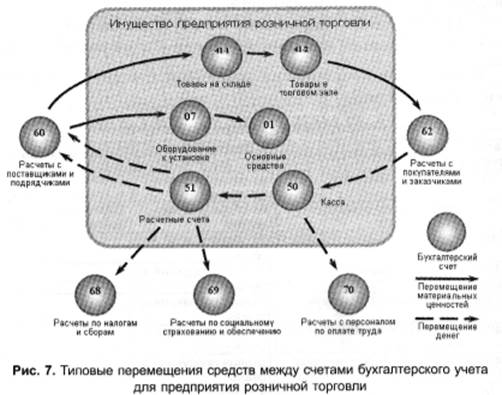

По схеме рисунка 5 (для оптового торгового предприятия) и рисунка 7 (для розничного торгового предприятия) запишите все возможные бухгалтерские проводки в соответствии со стрелками, которые обозначают «перетекание» со счета на счет. Учитывайте, что «перетекания» проходят из Кредита одного счета в Дебет другого, т. е. проводки могут быть записаны не Д К, а К Д (суть от этого не меняется).

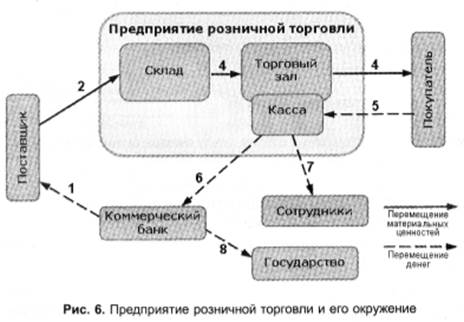

Например, пунктирная стрелка от счета 51 к счету 69 (рис. 7), обозначающая перетекание денежных средств с расчетного счета организации во внебюджетный фонд по социальному страхованию, будет отражаться проводкой:

Д 69 К 51 – с расчетного счета переведены денежные средства на социальное страхование и обеспечение

или

К 51 Д 69 – на социальное страхование поступили денежные средства с расчетного счета организации.

Задание 2.

Решите следующую задачу, предварительно начертив схему движения по счетам бухгалтерского учета (по аналогии со схемой рис. 5 или 7). Рядом со стрелками можно указывать суммы операций для удобства расчетов.

Организация оплатила поставщику за товары А 38000 руб., включая НДС, за товары В - 25290 руб., включая НДС. Оплаченные товары поступили на склад. Товары В требуют расфасовки. Оплачены услуги транспортной организации по доставке товаров 12050 руб., включая НДС. Оприходованы товары А, не требующие расфасовки, расфасованы и оприходованы товары В, при расфасовке которых израсходованы материалы стоимостью 1500 руб. Отразите в учете данные хозяйственные операции.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|