- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Расшифровка строк актива баланса

Стр 1 из 2Следующая ⇒

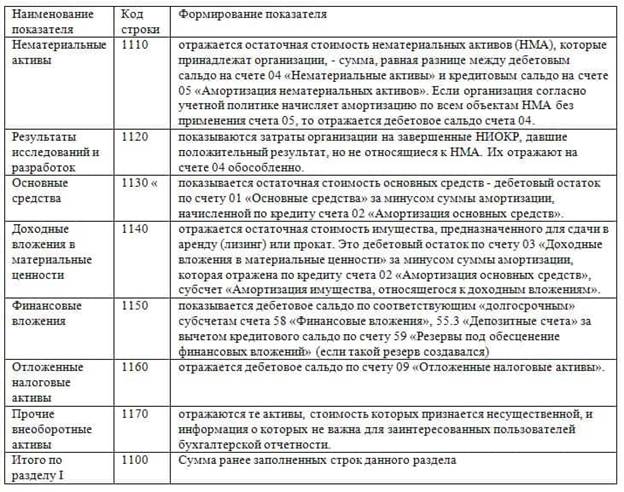

Расшифровка строк баланса по разделам Рассмотрим все коды строк баланса по разделам. Раздел 1 — Внеоборотные активы Данный раздел несет в себе информацию о том, какими активами с низкой степенью ликвидности владеет компания. Обычно это оборудование, помещения, здания, НМА и другие.

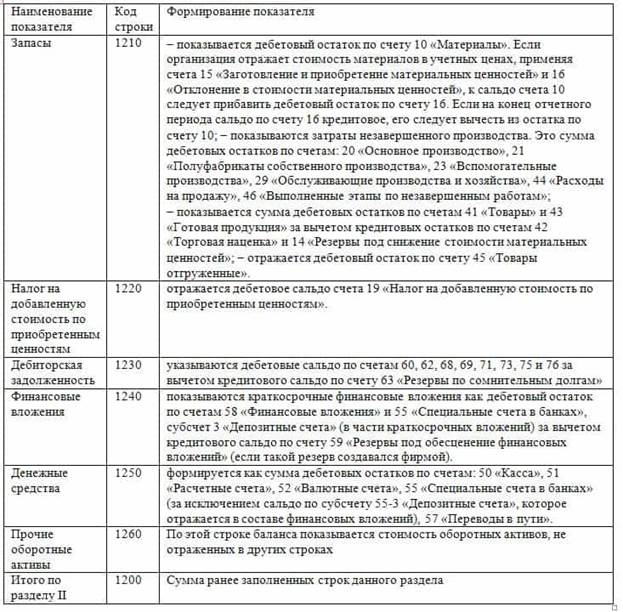

Раздел 2 — Оборотные активы Оборотные — самые высоколиквидные активы предприятия. К ним относятся товары, дебиторская задолженность, деньги в кассе и на счетах и т.д.

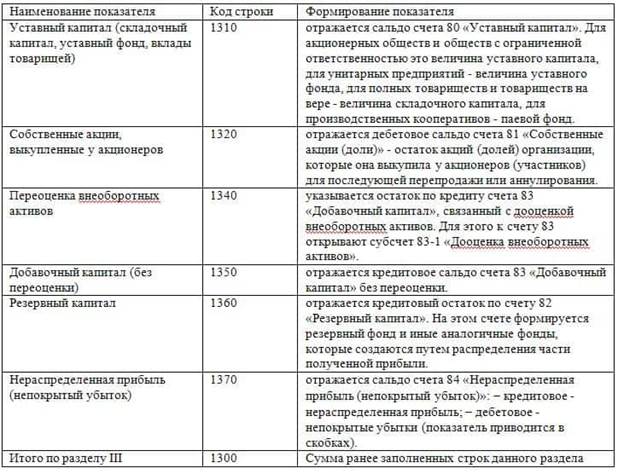

Раздел 3 — Капитал и резервы

Раздел 3 — Капитал и резервы

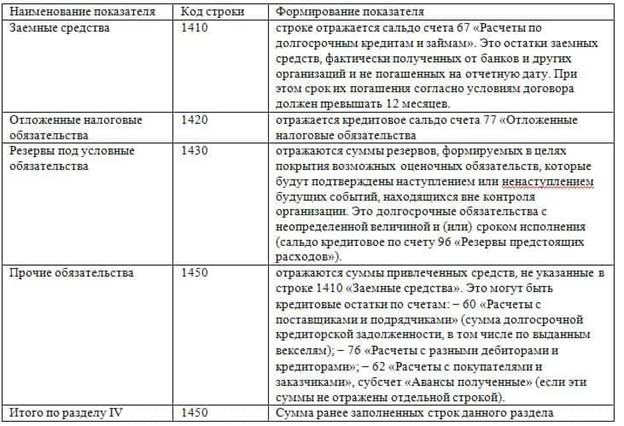

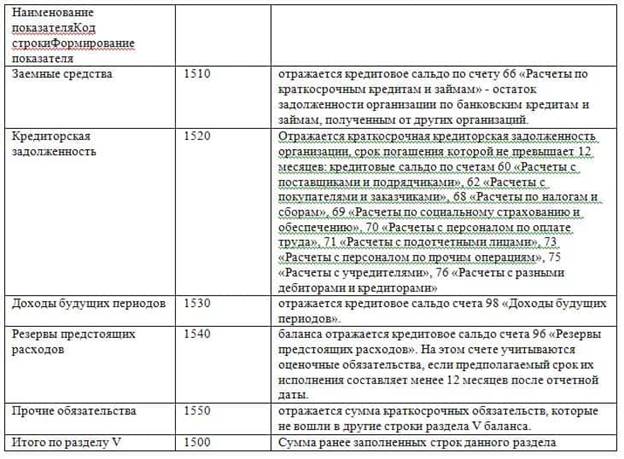

Раздел 4 — Долгосрочные обязательства

Расшифровка строк актива баланса

| Наименование показателя | Код | Данные каких счетов используются | Алгоритм расчета показателя |

| Нематериальные активы | 04 «Нематериальные активы», 05 «Амортизация нематериальных активов» | Д04 (без учета расходов на НИОКР) – К05 | |

| Результаты исследований и разработок | Д04 (в части расходов на НИОКР) | ||

| Нематериальные поисковые активы | 08 «Вложения во внеоборотные активы», 05 | Д08 – К05 (все в части нематериальных поисковых активов) | |

| Материальные поисковые активы | 08, 02 «Амортизация основных средств» | Д08 – К02 (все в части материальных поисковых активов) | |

| Основные средства | 01 «Основные средства», 02 | Д01 – К02 (кроме амортизации основных средств, учитываемых на счете 03 «Доходные вложения в материальные ценности» | |

| Доходные вложения в материальные ценности | 03, 02 | Д03 – К02 (кроме амортизации основных средств, учитываемых на счете 01) | |

| Финансовые вложения | 58 «Финансовые вложения», 55-3 «Депозитные счета», 59 «Резервы под обесценение финансовых вложений», 73-1 «Расчеты по предоставленным займам» | Д58 – К59 (в части долгосрочных финансовых вложений) + Д73-1 (в части долгосрочных процентных займов) | |

| Отложенные налоговые активы | 09 «Отложенные налоговые активы» | Д09 | |

| Прочие внеоборотные активы | 07 «Оборудование к установке», 08, 97 «Расходы будущих периодов» | Д07 + Д08 (кроме поисковых активов) + Д97 (в части расходов со сроком списания свыше 12 месяцев после отчетной даты) | |

| Запасы | 10 «Материалы, 11 «Животные на выращивании и откорме», 14 «Резервы под снижение стоимости материальных ценностей», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей», 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства», 41 «Товары», 42 «Торговая наценка», 43 «Готовая продукция», 44 «Расходы на продажу», 45 «Товары отгруженные», 97 | Д10 + Д11 – К14 + Д15 + Д16 + Д20 + Д21 + Д23 +Д28 + Д29 + Д41 – К42 + Д43 + Д44 + Д45 + Д97 (в части расходов со сроком списания не более 12 месяцев после отчетной даты) | |

| Налог на добавленную стоимость по приобретенным ценностям | 19 «Налог на добавленную стоимость по приобретенным ценностям» | Д19 | |

| Дебиторская задолженность | 46 «Выполненные этапы по незавершенным работам», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 63 «Резервы по сомнительным долгам», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами» | Д46 + Д60 + Д62 – К63 + Д68 + Д69 + Д70 + Д71 + Д73 (за исключением процентных займов, учтенных на субсчете 73-1) + Д75 + Д76 (за минусом отраженного на счетах учета расчетов НДС с авансов выданных и полученных) | |

| Финансовые вложения (за исключением денежных эквивалентов) | 58, 55-3, 59, 73-1 | Д58 – К59 (в части краткосрочных финансовых вложений) + Д55-3 + Д73-1 (в части краткосрочных процентных займов) | |

| Денежные средства и денежные эквиваленты | 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути», | Д50 (кроме субсчета 50-3) + Д51 + Д52 + Д55 (кроме сальдо субсчета 55-3) + Д57 | |

| Прочие оборотные активы | 50-3 «Денежные документы», 94 «Недостачи и потери от порчи ценностей» | Д50-3 + Д94 |

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|