- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

КУРСОВА РОБОТА

Сумський державний університет

Навчально-науковий інститут бізнес-технологій «УАБС»

Кафедра теоретичної і прикладної економіки

КУРСОВА РОБОТА

з дисципліни “Економіка підприємства”

на тему:

“Виробництво морозива”

Студентки II курсу заочного навчання

групи ЗФ-51а

Кладієнко Вікторії Валентинівни

Номер залікової книжки 153202

Керівник : Мішенін Є.В.

Національна шкала __________________

Кількість балів _____ Оцінка: ECTS ____

Суми – 2016

ЗМІСТ

Резюме……………………………………………………………..…3

1.Характеристика товару…………………………………………....4

2.Оцінка ринку збуту………………………………………………..6

3.Конкуренція…………………………………………………….….7

4.Стратегія маркетингу…………………………………………...…8

5.Виробничий план…………………………………………..…….10

6.Організаційний план……………………………………….……17

7.Оцінка ризику та страхування……………………………….….21

8.Фінансовий план……………………………………………..…..24

Список використаної літератури………………………………….32

РЕЗЮМЕ

Я Кладієнко Вікторія Валентинівна, маю намір у місті Суми організувати підприємство з виробництва морозива «Шоколадна насолода».

Морозиво – традиційні ласощі для кожного українця,є одним з найсмачніших продуктів харчування. Підприємство «Шоколадна мрія» буде займатися виробництвом та реалізацією шоколадного морозива з кусочками шоколаду під назвою «Шоко-смайл».

Смачне морозиво полюбляють і дорослі та малі,адже воно характеризується гарним зовнішнім виглядом, приємним смаком та ароматом, ніжною консистенцією, має високу харчову і біологічну цінність.

У перший рік роботи підприємства «Шоколадна мрія» обсяги виробництва з урахуванням фактору сезонності складатимуть 300000 шт вагою 100 г за ціною 11,8грн за одну порцію. За цих умов виручка за перший рік роботи складе 3540000 грн. При цьому загальні витрати на реалізацію такого плану за рік складуть 2948355,62 грн. Для відкриття підприємства можна буде розраховувати на стартовий капітал у розмірі 1373375 грн, 1173375грн з яких складають мої власні заощадження, а на 200000 грн планується взяти кредит на 4 роки під 24% річних.

Отже, очікуваний прибуток складатиме 414644,38грн за рік. При загальному рівні рентабельності 20,06%, термін окупності стартового капіталу 1,1 роки.

Щоб забезпечити зростаючу долю ринку, підприємство буде проводити постійний моніторинг потреб споживача, систематично розширювати асортимент, впроваджувати нові технології, вести активну маркетингову кампанію. Саме тому з кожним роком фінансові показники будуть надалі покращуватися.

1. ХАРАКТЕРИСТИКА ТОВАРУ

Морозиво — заморожений солодкий десертний продукт, виготовляється з молока, вершків, масла, цукру з додаванням смакових та ароматичних речовин. [1]

Рисунок 1.1 – Шоколадне морозиво «Шоко-смайл»

Морозиво є одним з найсмачніших продуктів харчування саме в літню пору.[3] Кожна людина мріє поласувати морозивом у літню спеку. Його куштують і дорослі і діти. Однак попит на нього носить сезонний характер: у зимовий час він складає близько 40% від літнього рівня. Частота покупок змінюється залежно від пори року: у літню пору морозиво купується споживачем практично щодня, причому найчастіше по кілька разів; у зимовий період покупки відбуваються, у середньому, в 2,5 рази рідше. В Україні люблять куштувати новинки, але основна маса населення (70%) віддає перевагу традиційному пломбіру, молочному й вершковому морозиву, як у натуральному вигляді, так і з різними смаковими добавками (шоколадне, фруктове, карамельне). Виробництво морозива високої якості сприяє прискоренню її реалізації та одержання прибутку підприємством.

Продукція буде розфасована у вафельний ріжок(рис. 1.2) вагою по 100 г кожна. Термін придатності: 12 місяців при температурі 24±2 ˚С.

Рисунок 1.2 – «Вафельний ріжок»

Моє підприємство має на меті виробляти морозиво високої якості,яке буде відповідати показникам якості продукції,а саме: [1]

• температура загартованого морозива не перевищуватиме -12 °С;

• маркування здійснюватиметься згідно з вимогами стандарту;

• колір морозива буде однорідним, характерним для даного виду;

• консистенція морозива буде однорідна у всій масі, достатньо щільна, без відчутних кристалів льоду, грудочок жиру і стабілізаторів;

• смак та аромат чисті, добре виражені, характерні для даного виду морозива;

• масова частка жиру, цукру і сухих речовин, кислотність не будуть нижчими/перевищувати норми стандарту.

Таким чином, морозиво повинно бути не тільки смачним, а й корисним, згідно з цим його доцільно виробляти тільки з молочних компонентів. Саме це і є особливістю моєї продукції.

2.ОЦІНКА РИНКУ ЗБУТУ

На мою думку, важко знайти людину, яка не полюбляє морозиво — це традиційні ласощі для кожної людини. Воно рятує нас від літньої спеки та просто підіймає настрій у будь-яку пору року. Саме тому,традиційними споживачами є населення від 6 до 80 років. Продукція підприємства «Шоколадна мрія» буде користуватися попитом, адже наше морозиво складається з натуральних компонентів (молоко та вершки), що робить його справді смачним та корисним (на противагу конкурентам, які додають до морозива рослинні жири).

Для того щоб визначити обсяг продажів, визначимо кількість потенційних продажів.

Населення Сум станом на 1 березня 2015 року становить 268 409 осіб. [2] Кількість людей віком від 6 до 80 років складає близько 89% ,отже 268 409·89%=238884(осіб). В Україні, за різними даними, одна особа з’їдає за рік 2,5-3 кілограми морозива. Таким чином, обсяг потенційних продажів складає :238884·2,5=597210 (кг за рік). Визначимо обсяги власних продажів (близько 5% від отриманої кількості потенційних продажів): 597210·5%=29861 (кг за рік).

Отже, підприємство буде виробляти 30 тонн морозива на рік,а в місяць-2,5тонн морозива. Так як, морозиво буде розфасовано у вафельний ріжок вагою по 100 г кожна,то за місяць моє підприємство виготовить 2500000г:100г = 25000шт/міс,а відповідно 300000шт/рік.

3.КОНКУРЕНЦІЯ

Для ефективної діяльності підприємства «Шоколадна насолода» слід визначити конкурентів у м. Суми. Під час дослідження ринку визначено, що у цьому місті виробництво морозива не здійснюється. Було встановлено що на території міста діє лише СУМСЬКИЙ МОЛОЧНИЙ ЗАВОД, ФІЛІЯ ДОЧП ”АРОМАТ”. Завод спеціалізується на переробці молока,виробництва масла,сиру,молочної продукції. Торгова марка підприємства «Добряна». Отже,аналогічною діяльністю ніхто не займається і це є важливою перевагою. Головними конкурентами підприємства «Шоколадна насолода» по Україні є виробники морозива «Ласунка», «ВАТ Львівський холодокомбінат ТМ Лімо»,«Три ведмеді», «РУДЬ», «Геркулес» оскільки вони мають великі обсяги продажу, є досить популярними, рекламованими та мають значну підтримку споживача. [7]

Таблиця 3.1 – Рівень цін на продукцію конкурентів на 2015 рік

| ООО «Ласунка» | ОАО «Геркулес» | ВАТ Львівський холодокомбінат ТМ Лімо Шоколадний пломбір | ПАТ «Житомирський маслозавод» (ТМ «РУДЬ») | ООО «Бердичевська фабрика морозива» (ТМ«Три ведмеді») |

| Хрещатик шоколадне 99,85 грн/кг | Пломбір шоколадний 124,83 грн/кг | Шоколадний пломбір 144,38 грн/кг | Супершоколад 84,98 | Чарівна шоколадниця 139,98 грн/кг |

Таким чином, середній рівень цін на шоколадне морозиво –119 грн/кг.

4.СТРАТЕГІЯ МАРКЕТИНГУ

Конкуренція на ринку морозива досить-таки сильна, а тому доцільно розробити план завоювання ринку.

Щодо свого підприємства,я хотіла б відзначити такі стратегії:

1.Схема розповсюдження товару.

Моє підприємство буде реалізовувати свою продукцію через торгових посередників, адже обсяги виробництва не дуже значні, а тому немає сенсу постачати продукцію до магазинів самостійно.

-

Рисунок 4.1.Схема продажу продукції підприємства

2. Ціноутворення.

Ціна на продукцію ставитиме 11,8грн за одну порцію.

3.Реклама.

Усім відомо,що «Реклама – двигун торгівлі», адже суспільство засвоїло цей вислів одночасно з розумінням того, що продавати – теж ремесло. [5] Таким чином,рекламні матеріали надаватимемо торговим посередникам для розміщення безпосередньо в точках продажу,також рекламу розмістимо на безкоштовних веб-сайтах, актуальних для жителів міста Суми (http://forums.sumy.ua, http://www.dancor.sumy.ua/forum).

Таблиця 4.1– Розрахунок витрат на плакати в місяць

| Кількість | Ціна грн./шт. | Усього |

Отже,витрати на плакати в місяць становлять 1000 грн,а відповідно на рік 12000грн.

4.Методи стимулювання продажу.

На мою думку,найкращим методом стимулювання продаж є безкоштовні дегустації морозива 2 рази на тиждень у перші 2 місяця у таких ТРЦ: «Лавина»,»Мануфактура»,біля супермаркетів АТБ,ЕКО. Витрати у даному разі складуть близько 2000грн,тобто 1000грн./міс.

5.Шляхи формування громадської думки про продукцію.

Для того,щоб сформувати позитивну репутацію товару,я вважаю,слід підприємству брати участь у різних благодійних акціях. Витрати у даному разі складуть близько 3600грн./рік.,а відповідно 300 грн./міс.

Таким чином,витрати на рекламу моєї продукції складуть: 1000грн+300грн=1300грн./міс.

5.ВИРОБНИЧИЙ ПЛАН

Я бажаю орендувати своє підприємство на околиці свого міста Суми. У будівлі є основний виробничий цех, склад та офісне приміщення. У приміщенні наявні як ремонт, так і комунальні послуги, які ввійшли в ставку орендної плати.

Таблиця 5.1 – Розрахунок потреби у виробничих площах

| Тип приміщень | Площа, м2 | Ставка орендної плати, грн./м2/міс. | Сума орендної плати, грн./міс. |

| Загальна площа | - | ||

| у тому числі: | |||

| офісні приміщення | |||

| виробничі приміщення | |||

| складські приміщення |

Розрахунок таблиці:

1.Офісне приміщення: 20м2·80грн =1600грн;

2.Виробниче приміщення: 50м2·15грн=750грн;

3.Складське приміщення: 25м2·15грн=375грн;

4.Всього: 1600грн +750грн +375грн =2725грн.

Так як,у 1 році - 12 місяців,то річні витрати на оренду приміщень становлять 32700 грн./рік.

Таблиця 5.2 – Розрахунок витрат на ремонт приміщень

| Найменування робіт | Загальні витрати, грн. |

| Облицювання стін та підлоги кахелем | |

| Встановлення вікон і дверей | |

| Встановлення освітлення | |

| Установлення сантехніки | |

| Всього витрат: |

Отже, витрати на ремонт приміщень складають 34000 грн.

Таблиця 5.3 – Розрахунок вартості основних фондів

і амортизаційних відрахувань

| Найменування об’єктів основних фондів | Кількість, шт. | Вартість об’єкта, грн./шт. | Загальна вартість, грн. | Річна норма амортизації, % | Річна сума амортизаційних відрахувань, грн. |

| Обладнання: | |||||

| 1) Ділянка підготовки та термообробки молочної суміші | |||||

| 2) Ділянка дозрівання молочної суміші | |||||

| 3) Фрізер для морозива SPACEMAN 368A | |||||

| 4) Ділянка загартовування та фасування морозива | |||||

| 5) Ділянка вакуумної упаковки мороз. | |||||

| 6) Холодильний склад | |||||

| Електронно-обчислювальні машини: | |||||

| 1)Ноутбук Acer Aspire ES1-531-P3MS (NX.MZ8EU.056) Black | |||||

| 2) Принтер Canon i-SENSYS LBP710Cx (0656C006) + USB cable | |||||

| 3) Телефон Philips D6051B/51 | |||||

| Транспорт | |||||

| 1) Bus Mercedes-Benz АТЕГО818 | |||||

| Інструменти, прилади, інвентар (меблі): | |||||

| 1) Стіл ST20 UNO+ | |||||

| 2) Стілець Изо В хром А-01 | |||||

| 3) Шафа Модель:"Б 162" | |||||

| 4) Сейф GRIFFON S.50.K | |||||

| Малоцінні необоротні матеріальні активи: | |||||

| 1) Вогнегасник | |||||

| Інвентарна тара: | |||||

| 1) Ємність для молока, вершків, масла | 12,5 | ||||

| Усього | - | - | - |

Отже,вартість обладнання для підприємства становить 1322680грн, а амортизаційні відрахування 837718грн. Фонди будемо закуповувати як в Україні, так і за кордоном.

Таблиця 5.4 – Розрахунок потреби в сировині та матеріалах

| Сировина та матеріали | Норма витрати на 1000 кг морозива, нат. од. | Загальна потреба в сировині і матеріалах, нат. од. | Ціна придбання, грн./кг(л) | Витрати на сировину та матеріали, грн. |

| Молоко коров'яче (жиру 3,2 %) | ||||

| Вершки з коров'ячого молока (жиру 40,0 %) | ||||

| Молоко коров'яче сухе знежирене | ||||

| Патока (сухих речовин 80,0 %) | 52,5 | |||

| Шоколад | ||||

| Цукор-пісок | 76,3 | |||

| Стабілізатор-емульгатор | ||||

| Ванілін | 0,1 | |||

| Вода питна | 177,6 | |||

| Рожок | ||||

| Паперова тара | 0,4 | |||

| Усього | - | - | - |

Отже, річна сума витрат на сировину та матеріали становить 1028402 грн/рік.,а відповідно на місяць 85700грн/міс.

Таблиця 5.5 – Розрахунок потреби в електроенергії

| Вид устаткування | Кіль-кість, шт. | Спожи-вана потуж-ність, кВт/год | Кіль-кість робочих годин на добу | Кіль-кість робочих днів на місяць | Загальна потреба в електро-енергії, кВт/міс. | Тариф, грн./кВт | Витрати на електроенергію, грн./міс. |

| Ділянка підготовки та термообробки молочної суміші | 2,16 | 2661,12 | |||||

| Ділянка дозрівання молочної суміші | 2,16 | 1520,64 | |||||

| Ділянка фризерування | 2,16 | 2280,96 | |||||

| Ділянка загартовування та фасування морозива | 2,16 | 2280,96 | |||||

| Ділянка вакуумної упаковки морозива | 2,16 | 760,32 | |||||

| Холодильний склад | 2,16 | 6220,8 | |||||

| Освітлення (лампи денного світла) | 0,45 | 79,2 | 2,16 | 171,07 | |||

| Комп’ютер | 0,3 | 52,8 | 2,16 | 114,048 | |||

| Принтер | 0,022 | 0,968 | 2,16 | 2,09 | |||

| Усього | - | - | - | - | 7412,97 | - | 16012,01 |

Отже, потреби в електроенергії на місяць складають 16012,01грн, а на рік відповідно –126752,4грн.

Оскільки оренда виробничих приміщень не включає в себе оплату комунальних послуг, то необхідно розрахувати дані витрати .

Таблиця 5.6 – Розрахунок комунальних платежів для виробничих приміщень.

| Вид | Площа, м2 | Тариф, грн/м2 | Потреба, м3 | Тариф, грн/м3 | Витрати, грн./міс. |

| Опалення | 6,16 | - | 338,8 | ||

| Водопостачання | - | - | 5,66 | 141,5 | |

| Каналізація | - | - | 5,44 | ||

| Усього | - | - | - | - | 616,3 |

Отже,комунальні послуги на місяць становлять 616,3грн./міс.,а відповідно в рік становлять 7395,6 грн./рік.

Таблиця 5.7 – Розрахунок потреби в паливно-мастильних матеріалах

| Транспортний засіб | Середньодобовий пробіг, км | К-сть робочих днів на місяць | Загальний пробіг, км/міс. | Норма витрат, л/100 км | Загальні витрати, л | Вид палива | Ціна, грн./л | Витрати на паливо, грн./ міс | |

| Bus Mercedes-Benz АТЕГО818 | 70,4 | A-99 | 1478,4 |

Я використовувала формулу: Загальні витрати=( Норма витрат/20)* Загальний пробіг.

Отже,витрати на паливно-мастильні матеріали становитиме 1478,4грн./міс.,а відповідно 17740,8грн./рік.

| Показник | Розрахунок | Сировина та матеріали | ||||||||||

| Молоко коров'яче (жиру 3,2 %) | Вершки з коров'ячого молока (жиру 40%) | Молоко коров'яче сухе знежирене | Патока (сухих речовин 80 %) | Шоколад | Цукор-пісок | Рожок | Стабілізатор-емульгатор | Ванілін | Вода питна | Паперова тара | ||

| Норма витрати на одиницю продукції, кг (шт) |

| 0,045 | 0,012 | 0,005 | 0,00525 | 0,004 | 0,00763 | 0,0005 | 0,00001 | 0,01776 | ||

| Середньодобова потреба, кг (шт) |

| 5,1 | 1,37 | 0,57 | 0,6 | 0,45 | 0,87 | 113,6 | 0,057 | 0,0011 | 2,02 | 113,6 |

| Інтервал між двома постачаннями, дні |

| |||||||||||

| Поточний запас, кг |

| 25,5 | 6,85 | 5,7 | 4,5 | 8,7 | 0,57 | 0,011 | 20,2 | |||

| Норма страхового запасу, % |

| |||||||||||

| Страховий запас, кг (шт) |

| 5,1 | 1,37 | 1,14 | 1,2 | 0,9 | 1,74 | 227,2 | 0,114 | 0,0022 | 4,04 | 227,2 |

| Норма виробничого запасу, кг |

| 30,6 | 8,22 | 6,84 | 7,2 | 5,4 | 10,44 | 1363,2 | 0,684 | 0,0132 | 24,24 | 1363,2 |

| Ціна придбання, грн./кг (шт) | - | 0,4 | ||||||||||

| Виробничий запас, грн. | - | 397,8 | 904,2 | 225,72 | 223,2 | 286,2 | 125,28 | 2726,4 | 37,62 | 0,792 | 242,4 | 545,28 |

| Усього | 12294,7 | 502,145 | 1057,02 | 302,975 | 299,2 | 380,454 | 189,04 | 5599,4 | 124,046 | 90,82 | 332,92 | 3416,68 |

Таблиця 5.8 – Розрахунок норми виробничого запасу при виготовленні морозива «Шоколадна мрія»

6.ОРГАНІЗАЦІЙНИЙ ПЛАН

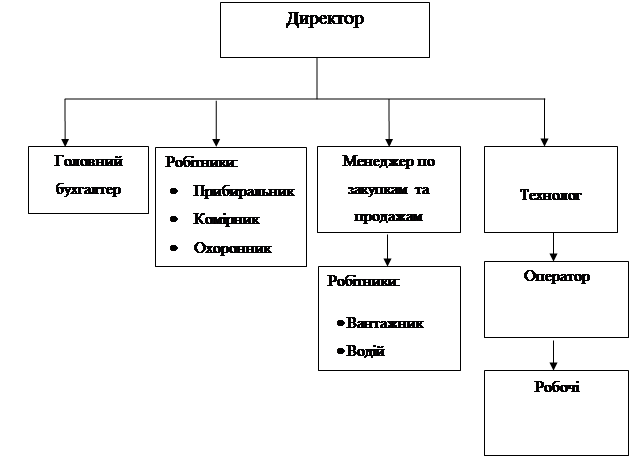

Підприємство «Шоколадна мрія» працюватиме повний робочий день(8 год). Більш детально зображено в таблиці.

Таблиця 6.1 – Графік роботи підприємства «Шоколадна насолода»

| День тижня | Час роботи | Зміна | Перерва |

| Понеділок – П’ятниця | 8:00 – 17:00 | Надається обідня перерва тривалістю 1 год |

Кожен підприємець, створюючи своє підприємство, сподівається на отримання прибутку. Однією з умов досягнення цієї мети є набір на роботу професійних кадрів.

Я вирішили,що на підприємстві працюватимуть:

>Директор

>Головний бухгалтер

>Оператор

>Технолог

>Менеджер з продаж

>Менеджер по закупівлях

>Прибиральник

>Водій

>Вантажник

> Охоронник

Таблиця 6.2 – Основні відомості про працівників підприємства «Шоколадна мрія»

| Посада | Кількість, чол | Графік роботи | Обов’язки |

| Директор | кожну зміну | Займається організаційними питаннями | |

| Головний бухгалтер | кожну зміну | Веде бухгалтерський облік | |

| Оператор | кожну зміну | Займається обслуговуванням технологічної лінії | |

| Технолог | кожну зміну | Керує виробничим процесом. Слідкує за якістю сировини та готової продукції. | |

| Менеджер з продажу | кожну зміну | Займається питаннями збуту продукції підприємства. | |

| Менеджер по закупівлях | кожну зміну | Займається питаннями доставки сировини на підприємство | |

| Прибиральник | кожну зміну | Здійснює прибирання в приміщенні | |

| Водій | кожну зміну | Здійснює доставку продукції | |

| Вантажник | кожну зміну | Завантажує та розвантажує продукцію та сировину | |

| Охоронник | через зміну | Охороняє складове приміщення | |

| Комірник | кожну зміну | Здійснює прийом на склад, зважування, зберігання і видачу сировини | |

| Робочі | кожну зміну | Працюють з виробничою лінією |

Таблиця 6.3 – Організаційна схема підприємства.

Таблиця 6.4 – Розрахунок фонду оплати праці

| Посада | Кількість осіб | Основна зарплата (оклад) на 1 робітника, грн.. | Додаткова заробітна плата (15% від Зосн), грн.. | Фонд оплати праці, грн. |

| Директор | ||||

| Головний бухгалтер | ||||

| Оператор | ||||

| Технолог | ||||

| Менеджер з продажу | ||||

| Менеджер по закупівлях | ||||

| Прибиральник | ||||

| Водій | ||||

| Вантажник | ||||

| Охоронник | ||||

| Комірник | ||||

| Робочі | ||||

| Усього: |

Таким чином, щомісячний фонд оплати праці складає 51750 грн./міс, а річний відповідно – 621000 грн./рік.

Єдиний внесок на соціальне страхування розраховуємо як 22% від фонду оплати праці: 22%*ФОП = 0,22*517500 = 11385 грн./міс.,а 136620 грн./рік.

7.ОЦІНКА РИЗИКУ ТА СТРАХУВАННЯ

У процесі своєї діяльності кожне підприємство стикається з сукупністю різних видів ризиків, тобто вірогідністю настання подій, що приносять матеріальний збиток. Моє підприємство «Шоколадна мрія» також не є винятком.

При розробці та написанні даного бізнес-плану проаналізована можливість виникнення кількох критичних ситуацій, які можуть негативно позначитись на роботі підприємство «Шоколадна мрія».

До суб’єктивних, тобто внутрішніх ризиків доцільно віднести:[6]

• прийняття неправильних стратегічних рішень;

• отримання недостовірних результатів маркетингових досліджень;

• помилкова цінова політика;

• недооцінка конкурентів на товарному ринку;

• ризики стосовно безпосередньо виробничого процесу;

• неврахування непередбачуваних ситуацій.

До об’єктивних, тобто зовнішніх (безпосередньо не пов’язані з діяльністю підприємства) ризиків належать:[8]

• політичні (пов’язані з політичною ситуацією в країні);

• законодавчі (введення нових податків, відміна податкових пільг, підвищення податкових ставок тощо);

• економічні (зниження попиту на продукцію, поява сильного конкурента на ринку морозива);

• постачальницький ризик;

• надприродні (можливі стихійні лиха – пожежі, землетруси тощо).

Методи зниження впливу ризиків на діяльність підприємства «Шоколадна мрія»:[9]

1)регулярний аналіз ринкової ситуації;

2)розробка ефективної реклами;

3)аналіз дій конкурентів;

4)суворий контроль руху грошових і інших активів;

5)створення допоміжного запасу сировини та заключення договору з постачальником щодо його обов’язків про безперервне постачання сировини для запобігання постачальницькому ризику;

6)встановлення (в майбутньому) автономного дизельного генератора змінного струму для запобігання перебоїв в подачі електроенергії;

7)диверсифікація у випадку зниження попиту на продукцію, тобто підготовка запасних фронтів робіт або переорієнтація виробництва на випуск іншої продукції;

8)страхування;

9)вкладення частини засобів у державні цінні папери.

Даний аналіз ризиків дає можливість зробити висновок про необхідність придбання страхового полісу від втрат внаслідок стихійного лиха. Таким чином, страхування буде проводитися на випадок пошкодження, знищення або втрати внаслідок дії наступних ризиків:[5]

1)пожежі, задимлення, що її супроводжує, включаючи виділення сажі, вибуху, влучення блискавки;

2)стихійних лих;

3)осідання ґрунту, затоплення ґрунтовими водами, впливу води з водопровідних, каналізаційних, опалювальних систем, із сусідніх приміщень, систем пожежогасіння, включаючи їх помилкове спрацьовування;

4)наїзду наземних транспортних засобів;

5)падіння літальних апаратів, їх частин;

6)протиправних дій третіх осіб;

7)падіння дерев та інших сторонній предметів (скла, шиферу, споруд або їх уламків, рекламних вивісок тощо).

Визначимо орієнтовну вартість страхування на місяць, прийнявши за страховий тариф – 0,8% від вартості обладнання:

(0,008*1322680)/12 =881,8 грн/міс.,а відповідно 10581,6грн./рік.

8.ФІНАНСОВИЙ ПЛАН

8.1 Стартовий капітал підприємства

Для того щоб розрахувати стартовий капітал підприємства,слід врахувати такі види витрат:

1.Одноразові витрати на створення підприємства поділяються на: процес реєстрації фірми, одержання печатки і штампів, відкриття рахунків у банках, становлення на облік в органах статистики, податковій інспекції, держадміністрації та ін.

2. Капітальні витрати: придбання основних фондів.

3.Витрати на сировину.

4.Витрати на дегустацію.

5.Витрати на ремонт приміщень.

Таблиця 8.1 – Стартовий капітал підприємства «Шоколадна мрія»

| Види витрат | Сума, грн. | |

| Одноразові витрати на створення підприємства | ||

| Капітальні витрати (придбання основних фондів) | ||

| Витрати на сировину – створення виробничого запасу |

12294,7 | |

| Витрати на дегустацію(перші 2 місяці) | ||

| Витрати на ремонт приміщень | ||

| Разом: |

Отже,стартовий капітал складає 1373375грн.

8.2 Джерела фінансування підприємства

Необхідно визначитися з джерелами фінансування підприємства та скласти баланс грошових витрат і надходжень. Це документ, що дозволяє оцінити, скільки грошей необхідно вкласти в проект залежно від часу, тобто скільки грошей необхідно до початку реалізації проекту і вже в процесі виробництва. Що стосується джерел фінансування, то вони можуть бути різні: власні кошти, кредити, акції та ін.[10]

Для відкриття підприємства необхідно 1373375 грн., з яких 1173375 грн. – власні заощадження. Інші 200000грн я візьму в кредит на 4 роки під 24% річних. Відсотки за користування кредитом включаються в собівартість продукції, а кредит повертається з прибутку. Розрахунок повернення кредиту подано в табл. 8.2.1.

Таблиця 8.2.1 – Повернення кредиту згідно з графіком погашення, з виплатою банківського відсотка

| Період | 2016р. | 2017р. | 2018р. | 2019р. | 2020р. |

| Сума кредиту | 200 000 | 150 000 | 100 000 | 50 000 | |

| % за кредит(24) | 48 000 | 36 000 | 24 000 | 12 000 | |

| Повернення тіла кредиту | 50 000 | 50 000 | 50 000 | 50 000 |

Примітка: кредит повернено за 4 роки.

8.3 Визначення змінних і постійних витрат

Класифікація витрат на змінні і постійні (табл. 8.3.1) необхідна для розрахунку точки беззбитковості, яка показує, який обсяг продукції або послуг повинне реалізовувати підприємство для того, щоб не мати збитків від своєї діяльності. Умовно-змінні витрати – витрати, що змінюються в прямій залежності від рівня виробництва (пов’язані безпосередньо з виробництвом продукції).

Умовно-постійні витрати (накладні витрати) – це витрати, які залишаються незмінними при зміні рівня виробництва (орендна плата, плата за теплопостачання та ін.).

Таблиця 8.3.1 – Розрахунок змінних і постійних витрат,грн./міс.

| Стаття калькуляції | Змінні витрати | Постійні витрати |

| Сировина і матеріали(тара) | – | |

| Електроенергія | 16012,01 | – |

| Оплата праці: | ||

| • управлінського персоналу; | – | |

| • основних працівників | ||

| Соціальне страхування: | ||

| • управлінського персоналу; | – | |

| • основних працівників | ||

| Амортизаційні відрахування | – | 69809,8 |

| Орендна плата | – | |

| Реклама | – | |

| Транспортні витрати | – | 1478,4 |

| Відсоток за кредитом | – | |

| Комунальні платежі для виробничих приміщень | – | 616,3 |

| Страхування обладнання | – | 881,8 |

| Усього | 101712,01 | 143946,3 |

Отже, змінні витрати становлять 101712,01грн./міс., а постійні –143946,3грн./міс.

8.4 Калькуляція собівартості продукції

Калькуляція собівартості продукції на підприємстві складається для визначення відпускної ціни одиниці товару(табл..8.4.1)

Таблиця 8.4.1 – Калькуляція собівартості і розрахунок відпускної ціни продукції, грн./міс

| № | Стаття | Морозиво «Шоко-смайл» | |

| на 1 виріб (100г) | на весь обсяг | ||

| Сировина і матеріали | 3,428 | ||

| Електроенергія | 0,640 | 16012,01 | |

| Оплата праці | 2,07 | ||

| Соціальне страхування | 0,45 | ||

| Амортизаційні відрахування | 2,79 | 69809,8 | |

| Орендна плата | 0,109 | ||

| Реклама | 0,052 | ||

| Транспортні витрати | 0,059 | 1478,4 | |

| Відсоток за кредитом | 0,16 | ||

| Комунальні платежі для виробничих приміщень | 0,025 | 616,3 | |

| Страхування обладнання | 0,035 | 881,8 | |

| Повна собівартість продукції | 9,818 | 245658,31 | |

| Прибуток | 1,96 | 49131,66 | |

| Відпускна ціна без ПДВ | 11,8 | ||

Так як,одне морозиво вагою у 100г, відповідно весь обсяг 25000шт морозива.

Прибуток розраховується за прийнятою нормою прибутку від повної собівартості продукції,у даному випадку я використала норму прибутку 20 %.

Відпускна ціна без ПДВ = Повна собівартість продукції + Прибуток.

Отже,я розрахувала і дійшла висновків що відпускна ціна мого морозива 11,8грн.

8.5 Баланс доходів і витрат підприємства

Морозиво – це товар щоденного попиту, один з найбільш дешевих і популярних кондитерських виробів. Однак, попит на нього носить яскраво виражений сезонний характер: у зимовий час він складає близько 40% від річного рівня. Тому з приводу частоти покупок можна зробити наступні спостереження:[4]

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|