- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Инструкция:

Инструкция:

1. Изучить тему, сделать краткий конспект

2. Ответить на контрольные вопросы

3. Выполнить домашнее задание

4. Сфотографировать тетрадь с конспектом и выполненным заданием и отправить её на проверку преподавателю. В качестве обратной связи использовать группу в контакте, вайбер.

1.Изучение нового материала:

ЛЕКЦИЯ. ЦЕНООБРАЗОВАНИЕ.

Цена — денежное выражение стоимости товара, работы или услуги или сумма денег, которую покупатель уплачивает продавцу на основе взаимной договоренности.

Стоимость товара определяется спросом и предложением и в конечном итоге воплощенным в нем трудом, признанным обществом. На товарном рынке цены, как правило, не совпадают со стоимостью товаров. Отклонения цен от стоимости определяются собственниками товаров, государством и выполняемыми функциями товаров.

Собственники влияют на изменение цен объективно (снижение затрат) и субъективно (несовершенная конкуренция, олигополия и монополия).

Государство регулирует цены на некоторые виды товаров путем установления пределов рентабельности, налоговой системой и пошлинами.

Основные функции цен:

· сбалансированности спроса и предложения;

· планово-учетная (цены на установленную дату);

· стимулирующая (воздействие на производство и потребление);

· распределительная (распределение и перераспределение национального дохода);

· рационального размещения производства (продажи).

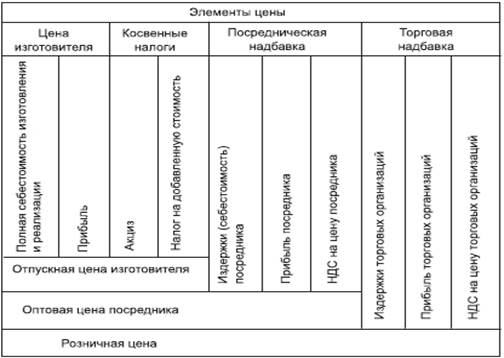

Основные элементы цены при формировании видов цен представлены на рис. 1.

Ценообразование — это комплексный процесс, в котором необходимо учитывать большое количество факторов: политику и задачи предприятия, результаты маркетинговых исследований, действия конкурентов, психологию потребителей, действующее законодательство и другие нормативно-правовые акты.

Установление цен включает следующие этапы:

· постановка задач ценообразования;

· определение спроса;

· определение издержек производства;

· анализ цен и товаров конкурентов.

Основными задачами ценообразования могут быть:

· обеспечение выживаемости предприятия;

· максимизация текущей прибыли;

· завоевание лидерства на рынке;

· завоевание лидерства по показателям качества.

Спрос — это количество товаров (работ, услуг), которое потребители готовы и желают приобрести по данной цене, в данный период и на определенном рынке.

Рис.1. Элементы цены.

Определение спроса на товар, работу или услугу зависит от его вида.

Существует два вида спроса: конкурирующий (когда есть товар-заменитель) и совмещенный когда один товар дополняет потребление другого). Во всех случаях влияют вкусы покупателей, их доходы, общее число покупателей, цена товара и инфляционные ожидания. В связи с этим могут быть: отрицательный спрос, отсутствие спроса, нерегулярный спрос, скрытый спрос, падающий (растущий) спрос, полноценный, чрезмерный и нерациональный спрос.

Анализ цен и товаров конкурентов позволяет выбрать ценовую стратегию предприятия. Это может быть стратегия дифференцированного, конкурентного, ассортиментного ценообразования, ценовая стратегия скидки на вторичном рынке, стратегия периодической скидки, случайной скидки, стратегия по кривой освоения, географии сбыта, продажи «в наборе», «в комплекте» и т.д.

Выбор метода ценообразования зависит от основной ориентации – либо на производство, либо на рыночный спрос.

Выделяют методы полных, предельных, стандартных, прямых издержек производства, метод расчета цен на основе анализа безубыточности и обеспечения целевой прибыли.

Также находят применение параметрические методы ценообразования: на основе уровня текущих цен, метод баллов, удельной цены, метод регрессии и т.д.

Установление окончательной цены — самый ответственный момент ценообразования. Выбрав один из методов ценообразования с учетом влияния на цену объемов, затрат, прибыли, а также франкирования, страхования, скидок (наценок) и изменения налоговых платежей, целесообразно перепроверить проект цены с позиции достижения целей политики цен предприятия. Важно оценить влияние цены на других участников рыночной деятельности, их потенциальную реакцию на предполагаемую цену. Необходимо проверить, как отнесутся к этой цене дистрибьюторы и дилеры, как воспримут эту цену продавцы товара и как отреагируют на данную цену конкуренты и поставщики. Кроме того, необходимо знать и учитывать действующее законодательство в области ценообразования.

Рыночная цена формируется под влиянием ряда факторов: спроса и предложения, издержек производства, цен конкурентов и др. Спрос на товар определяет максимальную цену, которую могут устанавливать фирмы. Валовые издержки производства (сумма постоянных и переменных издержек) определяют минимальную ее величину. Существенное влияние на цену оказывают поведение конкурентов и цены на их продукцию. Важнейшим фактором ценообразования является также государственное регулирование цен.

Существуют прямые и косвенные способы воздействия государства на цены. Прямые (административные) способы — это установление определенного порядка ценообразования, косвенные (экономические) — направлены на изменение конъюнктуры рынка, создание определенного положения в области финансов, валютных и налоговых операций, оплаты труда.

Рассмотрим более подробно, из каких элементов складываются затраты физкультурно-спортивной организации на производство социально-культурных услуг.

Во-первых, это расходы, связанные с эксплуатацией необходимых для производства услуг зданий и сооружений, которые включают стоимость аренды (для несобственника) либо амортизацию и налог на имущество (для собственника), а также оплату коммунальных услуг (водоснабжение, отопление, освещение, канализация). Эти расходы уплачиваются в постоянной сумме за определенный отрезок времени и не зависят от интенсивности использования зданий и сооружений в конкретный период, поэтому их называют постоянными расходами. К этой же группе расходов примыкают платежи по страховке или проценты за полученные кредиты, если таковые имеются, расходы на рекламу, а также административно-хозяйственные расходы, объем которых определяется штатным расписанием, а не количеством фактически предоставленных услуг. Эти затраты в равной мере относятся ко всем видам услуг, производимых физкультурно-спортивной организацией, и поэтому включаются в стоимость каждого конкретного вида услуг косвенно, в определенной пропорции к прямым затратам на их производство, в связи с чем их называют косвенными (накладными) расходами

Во-вторых, учитываются затраты на расходные материалы, запасные части и другие оборотные фонды, используемые для производства конкретных услуг. К этому же виду расходов относят стоимость малоценных и быстроизнашивающихся предметов (МБП), например, относительно недорогого и быстро выходящего из строя спортивного инвентаря и т.п. Поскольку в процессе производства конкретной услуги расходуются определенные материальные ресурсы, их стоимость, характеризуемая как прямые затраты, прямо входит в стоимость произведенной продукции. Эти затраты тем больше, чем больше создано услуг конкретного вида. Поэтому расходы на материалы и МБП называют переменными издержками.

В-третьих, это расходы по заработной плате сотрудников, включая как тренеров, так и обслуживающий персонал, а также администрацию и работников вспомогательных служб. Заработная плата различных категорий сотрудников по-разному включается в стоимость произведенной услуги. Заработная плата тех работников, которые непосредственно участвуют в процесс производства услуги, прямо включается в стоимость последней (прямые расходы), а заработная плата работников административных и вспомогательных подразделений распределяется на все производимые услуги пропорционально одной из статей прямых затрат, например заработной плате тренеров либо материальным затратам (косвенные расходы).

Аналогично заработной плате в стоимость произведенной продукции включаются и начисления на заработную плату, которые направляются работодателем в государственные внебюджетные фонды.

В-четвертых, издержки производства включают и расходы на покупку, аренду (лизинг) или амортизацию спортивного оборудования и дорогостоящего инвентаря (например, спортивных снарядов, тренажеров и т.п.), используемого в процессе оказания физкультурно-спортивных услуг. Их амортизация или расходы на аренду прямо относятся на стоимость соответствующих услуг за соответствующее время.

На практике оплата физкультурно-спортивной услуги происходит в форме покупки абонемента (разового билета), дающего право на посещение спортивного сооружения в обозначенное время. Поэтому наряду с объемом затрат на производство конкретной физкультурно-спортивной услуги необходимо знать пропускную способность конкретного спортивного сооружения, иными словами дать ответ на вопрос, какой численностью потребителей будут оплачены произведенные затраты. При этом следует сделать поправку на ожидаемую посещаемость, которая, как правило, бывает 100%.

Приведем упрощенный пример расчета стоимости абонемента.

Исходные данные: курс занятий аэробикой для начинающих продолжительностью 8 недель; систематичность занятий - 3 раза в неделю; продолжительность занятия - 1 час; численность занимающие в группе - 20 чел.

Расчет стоимости абонемента:

Стоимость аренды зала – примерно 200 руб. в час.

Оплата труда инструктора - 100 руб. в час.

Накладные расходы - примерно 10% от оплаты труда инструктора, то есть 10 руб.

Стоимость рекламной кампании (объявления в печатных средствах массовой информации, реклама по кабельному телевидению): 1800 руб. : 24 занятия = 75 руб.

Стоимость инвентаря и оборудования (по 10 наборов резиновых лент, браслетов): 1200 руб. : 24 занятия = 50 руб.

Общий объем затрат на 1 час занятий - 200+100+10+75+50 = 435 руб.

С учетом рентабельности (10%) общий объем затрат на 1 час занятий возрастает до 478,5 руб., а с учетом налога на добавленную стоимость (20%) увеличивается до 574,2 руб.

Максимальная численность занимающихся в группе - 20 чел.

Реальная посещаемость занятий составляет 75%, то есть 15 чел.

Следовательно, стоимость разового посещения на одного занимающегося составит: 574,2 :15 = 38,3 руб.

Таким образом, абонемент будет стоить 920 руб. (38,3-24 = 919,2 руб.).

Назначая цену, необходимо прежде всего ответить на вопрос: какую максимальную плату готовы внести предполагаемые клиенты за потребление конкретной услуги?

Расчет стоимости социально-культурных услуг связан со спецификой каждого конкретного вида физкультурно-спортивной организации, которые различаются по своим организационно-правовым формам и, следовательно, по основной целевой направленности деятельности, варьируют в широких пределах по масштабам привлечения потребителей, отличаются по технической оснащенности, связанной с производством конкретных физкультурно-спортивных услуг (инвентарь, сооружения), располагают персоналом различной квалификации.

Конкретный расчет стоимости услуг и цен на абонементы в действующей физкультурно-спортивной организации опирается на данные бухгалтерского учета и информацию о количестве посещений, контингенте потребителей, сложившейся системе привлечения клиентов. Для создаваемой вновь физкультурно-спортивной организации этот расчет будет проходить в форме составления прогноза для одного из разделов бизнес-плана на базе собственных расчетов и опыта аналогичных организаций.

Вместе с тем цена в условиях рыночной экономики не складывается только на основе понесенных затрат на производство продукции, а диктуется сложившимся на рынке соотношением спроса и предложения. Если спрос существенно меньше предложения, то цены на услуги значительно снижаются независимо от затрат на их производство. Поскольку в настоящее время в отрасли «физическая культура и спорт» складывается конкурентная среда, на рынке остаются только те производители услуг, у которых затраты на их производство не превышают сложившейся рыночной цены. В том случае, когда спрос существенно превышает предложение, цена на услуги растет независимо от затрат физкультурно-спортивных организаций.

Ценовая политика предприятия — это установление (определение) цен, обеспечивающих выживание предприятия в рыночных условиях; включает выбор метода ценообразования, разработку ценовой системы предприятия, выбор ценовых рыночных стратегий и др. Существуют три основные цели ценовой политики: обеспечение выживаемости предприятия, максимизация прибыли и удержание рынка. Обеспечение выживаемости предприятия — главная цель фирмы, осуществляющей свою деятельность в условиях жесткой конкуренции, когда на рынке много производителей с аналогичными товарами. Важными компонентами данной ценовой политики являются объем сбыта (продаж) и доля на рынке. Для захвата большей доли рынка и увеличения объема сбыта используются заниженные цены.

К максимизации прибыли стремятся не только компании, имеющие устойчивое положение на рынке, но и не уверенные в своем будущем фирмы, пытающиеся максимально использовать выгодную конъюнктуру рынка. В этих условиях фирма делает оценку спроса и издержек применительно к разным уровням цен и останавливается на таких ценах, которые обеспечивают максимальную прибыль. На систему ценообразования, а, соответственно, на ценовую политику предприятия, оказывает большое влияние состояние денежной сферы, а именно: изменение покупательной способности рубля и курсы иностранных валют к рублю. Излишний выпуск денег в обращение снижает их покупательную способность — они обесцениваются. Механизм влияния изменений валютного курса на цены многообразен. Схематически виды цен по основным классификационным признакам представлены на рис. 2.

2.Ответить на контрольные вопросы:

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|