- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Исследование финансового состояния предприятия

Исследование финансового состояния предприятия

Исследование финансового состояния предприятия с целью раннего обнаружения признаков его кризисного развития, вызывающих угрозу банкротства, является составной частью общего финансового анализа. Вместе с тем, этот блок финансового анализа имеет определенные особенности как по объектам, так и по методам его проведения.

Объектами наблюдения возможного «кризисного поля», реализующего угрозу банкротства, являются в первую очередь показатели текущего и перспективного потока платежей и показатели формирования чистого денежного потока по производственной, инвестиционной и финансовой деятельности предприятия.

Существующая официальная процедура диагностики кризисного состояния предприятия предусматривает определение четырех коэффициентов:

- коэффициента текущей ликвидности Ктл;

- коэффициента обеспеченности собственными оборотными средствами Косс;

- коэффициента восстановления платежеспособности предприятия Квп;

- коэффициент утраты платежеспособности предприятия Куп

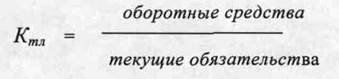

Ктл характеризует общую обеспеченность предприятия оборотными и денежными средствами для ведения хозяйственной деятельности, своевременности погашения его срочных обязательств:

Ктл = 2А+3А ,

2П – (стр. 500+510+730+735+740)

где 2А и 3А – сумма «итого 2 и 3 разделов актива»;

2П – сумма «итого 2 раздела пассива».

Косс характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости:

Косс = 1П-1А .

2А+3А

Структура баланса предприятия неудовлетворительна, а предприятие неплатежеспособно, если:

Ктл < 2,

Косс<0,1.

Квп определяется как отношение расчетного Ктл к его установленному значению. Расчетный Ктл определяется как сумма фактического значения Ктл на конец отчетного периода и изменения значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности, установленный равным 6 месяцам.

Квп = Ктл + 6/Т(Ктл – Ктлн),

2

где Ктл – фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности;

Ктлн – Значение коэффициента текущей ликвидности в начале отчетного периода;

2 – нормативное значение коэффициента текущей ликвидности;

Т – отчетный период (3, 6, 9 или 12 месяцев).

6 – период восстановления платежеспособности (месяцы).

Если Квн > 1, это значит, что у предприятия есть реальная возможность восстановить свою платежеспособность, если Квн < 1, такой возможности нет.

При значении Квп < 1 определяется коэффициент утраты платежеспособности по формуле

Куп = Ктл + 3/Т(Ктл – Ктлн),

2

где 3 – период утраты платежеспособности предприятия (месяцы).

Если Куп >1, это свидетельствует о наличии реальной возможности предприятия не утратить платежеспособность. Если Куп < 1, предприятию грозит утрата платежеспособности.

Решение о признании структуры баланса неудовлетворительной по перечисленным основаниям может быть отложено на срок, определяемый федеральным органом по делам о несостоятельности и финансовому оздоровлению, если установлено наличие реальной возможности восстановления платежеспособности предприятия.

Диагностика банкротства – прежде всего выявления объекта исследования. В первую очередь, это показатели текущего и перспективного потоков платежей и показатели формирования чистого денежного потока по производственной, инвестиционной и финансовой деятельности предприятия. Не всегда отклонение от формально предписанных значений коэффициентов свидетельствует о необходимости объявления предприятия банкротом. Нередко ликвидация должника – банкрота невыгодна ни кредиторам, ни государству. С этой целью законом предусмотрена процедура восстановления платежеспособности предприятия.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|