- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Судебные процедуры банкротства предприятия

Санация

(продолжение темы)

Реорганизация предприятия

При более тяжелых формах кризисного финансового состояния антикризисные механизмы могут выступать в качестве реорганизационных процедур, обеспечивающих санацию предприятия. Обычно реорганизация связана с изменением статуса юридического лица предприятия.

Реорганизация предприятия – это его имущественная трансформация в отдельные хозяйствующие субъекты, сопровождающиеся преобразованием их организационно-правового статуса, с целью более эффективного осуществления хозяйственной деятельности.

Реорганизация предприятий направлена на обеспечения развития без затрат инвестиционных ресурсов на «внешний рост».

В соответствии с законодательством Российской Федерации реорганизация предприятий осуществляется в соответствующих формах: слияние, присоединение, разделение, выделение и преобразование (см. таблицу 4.7).

Концепция санации предприятия может носить наступательный характер, объединяющий такие формы реорганизации предприятий как слияние с другими предприятиями, но может носить и оборонительный характер (разделение, выделение).

Таблица 4.7 - Характеристики форм реорганизации

предприятий

| Форма реорганизации предприятий. | Схема изменения юридического статуса предприятия. Движение активов (А) и собственного капитала (СК); фактор внешнего роста. | ||||||||||||||

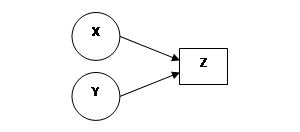

| 1. Слияние – объединение двух предприятий (X) и (Y) для создания нового предприятия (Z), являющегося их правопреемником. Все имущество, имущественные права и обязанности переходят к предприятию – правопреемнику. Реорганизуемые предприятия заключают договор о слиянии, в котором определяются порядок конвертации акций каждого из них в ценные бумаги и акции предприятия-правопреемника. После слияния статус юридического лица участников договора аннулируются. |

; ;

;

Интеграция капитала. ;

Интеграция капитала.

| ||||||||||||||

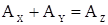

| 2. Присоединение – это прекращение деятельности одного (Y) или нескольких предприятий как юридического лица и передача всех имущественных прав и обязанностей другому предприятию (X). Заключается договор с определением порядка и условий присоединения, порядка конвертаций акций присоединенного предприятия (Y), после чего оно теряет статус юридического лица. |

Интеграция капитала. | ||||||||||||||

| 3. Разделение – это ликвидация предприятия (X) с одновременным созданием на его базе двух или более новых самостоятельных предприятий(Y) и (Z). Каждое из новообразованных предприятий получает статус юридического лица, а имущественные права и обязанности переходят к каждому из них в соответствии с разделительным балансом. Решение о разделении, его условиях и порядке конвертации акций реорганизационного предприятия в акции создаваемых предприятий принимается общим собранием акционеров. |

Диверсификация капитала.

| ||||||||||||||

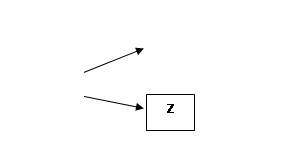

| 4. Выделение – создание одного (Y) или нескольких предприятий без прекращения деятельности последнего (Х), а также выход предприятия (Y) из объединения (Х). Каждое новое предприятие (X1) и (Y) получает статус юридического лица, а имущественные права и обязанности переходят к ним на основе разделительного баланса. Реорганизуемое предприятие (X1) продолжает свою деятельность в предшествующем юридическом статусе. |

Диверсификация капитала.

| ||||||||||||||

| 5. Преобразование – это смена организационно-правовой формы или формы собственности предприятия. Реорганизуемое предприятие (X) продолжает свою хозяйственную деятельность в статусе предприятия-правопреемника (Х1). Все права и обязанности переходят к вновь возникшему юридическому лицу на основе передаточного акта. |

Отсутствие внешнего роста. | ||||||||||||||

;

; ;

; ;

; ;

;

;

; ;

; ;

; ;

;

С позиций финансового менеджмента такие формы как слияние и присоединение являются идентичными, так как имущество и собственный капитал у объединяемых предприятий остаются одинаковыми по своим размерам. Различие между ними носят лишь организационно – правовой характер. При слиянии предприятие получает новый юридический статус, а при присоединении – сохраняет юридический статус одного из объединяемых предприятий. Аналогично идентичными являются другие формы реструктуризации предприятия: разделение и выделение. Совокупный объем имущества и собственного капитала новообразованных предприятий остается одинаковым, различие лишь в организационно – правовом механизме осуществления реорганизации и в конечном статусе юридических лиц новообразованных предприятий.

Форма реорганизаций предприятия – преобразование – не вносит никаких изменений ни в объем и структуру используемого имущества, ни в сумму собственного капитала. Вследствие этого преобразование предприятия нельзя рассматривать как активный механизм антикризисного управления. Преобразование предприятия дает потенциальную возможность повысить эффективность своей деятельности за счет прихода более эффективных собственников или более эффективного состава менеджеров.

Наиболее сложной формой реорганизации предприятия является объединение предприятий в форме их слияния или присоединения (поглощение).

4.4.1. Объединение предприятий в форме слияния или присоединения

Концепция, форма и вид объединения предприятий определяется программой санации. Классификацию видов объединений проводит Бланк А.И. [8] (см. таблицу 4.8)

Таблица 4.8 Классификация видов объединения

(слияния и поглощения) предприятий.

| Признак классификации | По добровольности осуществления |

| По отраслевому признаку | Горизонтальное объединение, в процессе которого интегрируются предприятия одной отрасли |

| Вертикальное объединение, в процессе которого интегрируются предприятия смежных отраслей например, производителей и потребителей сырья | |

| Конгломератное объединение, в процессе которого интегрируются предприятия, не связанные между собой ни отраслевыми, ни технологическими особенностями. | |

| По добровольности осуществления | Дружественное объединение, которое осуществляется на основе взаимного стремления и согласия объединяемых предприятий. |

| Враждебное объединение (захват), в процессе которого одно из предприятий присоединяет к себе другое без его согласия и при его противодействии. |

Процесс антикризисного финансового управления предприятием при его объединении преобразован в таблицу 4.9.

Таблица 4.9 Основные этапы процесса антикризисного финансового управления предприятием при его объединении

| Основные этапы | Резюме | |||

| 1. Формулировка целей и задач объединения | Главная цель объединения предприятия, определенная в программе санации, остается неизменной. К числу задач, связанных с направлением санации, относят: - сбалансирование денежных потоков объединяемых предприятий, их варьирование и синхронизация во времени. - повышение темпов формирования чистого денежного потока объединенного предприятия в сравнении с темпами его формирования по каждому предприятию; - оптимизация структуры объединенного предприятия; - расширение возможностей формирования финансовых ресурсов за счет внешних источников. Для конкретных условий объединенного предприятия круг задач может быть расширен. | |||

| 2. Финансовая диагностика предприятия – партнера по объединению | Необходимо убедиться, что объединение предприятий дает эффект финансового оздоровления санируемого предприятия. Для этого осуществляется диагностика динамики показателей финансовых параметров структуры: активов, капитала, денежных потоков и инвестиций. Если превалируют показатели с положительной динамикой, то процесс дает положительный эффект. | |||

| 3. Разработка механизма обеспечения объединения предприятия | Такой механизм предусматривает разработку управляющих решений по обеспечению финансовой деятельности объединенного предприятия: - обоснование организационной структуры управления; - формирование информационной базы управления путем организации управленческого учета, мониторинга факторов внешней и внутренней среды; - реорганизация активов для более эффективного использования отдельных их видов за счет объединения; - оптимизация структуры капитала с целью максимизации эффекта финансового левериджа при его новых параметрах; - пересмотр инвестиционных программ объединяемых предприятий, консолидация отдельных реальных инвестиционных проектов и портфеля финансовых инвестиций; - сбалансирование, выравнивание и синхронизация денежных потоков объединенного предприятия в целом и в разрезе основных видов деятельности; - формирование новой хозяйственно - финансовой политики по основным аспектам деятельности; - формирование организационной культуры менеджеров объединенного предприятия, отражающих философию его развития. | |||

| 4. Выбор формы финансирования процесса объединения | Финансирование процесса может осуществляться в формах: - приобретения путем взаимной конвертации акций приобретаемых предприятий; - объединения путем конвертации акций одного из предприятий в облигации создаваемого предприятия. Выбор осуществляется путем сравнительной оценки по критерию минимизации финансовых потерь. | |||

| 5. Оценка эффективности объединения | Эффективность объединения определяется сравнением его результата с затратами на его осуществление. Основным результатом объединения является синергетический эффект от диверсификации операционной и финансовой деятельности, экономии затрат, возможности снижения стоимости капитала, привлекаемого из внешних источников. Эффект синергизма ЭСо выражается приростом чистого денежного потока и рыночной стоимости предприятия в сравнении с их суммой по двум предприятиям до их объединения

ЭСо = РСо – (РС1 + РС2) [8], где: РСо – прогнозируемая рыночная стоимость | |||

|

| объединенного предприятия; РС1 и РС2 – рыночная стоимость объединяемых предприятий.

Затраты на объединение предприятий состоят из прямых затрат на это объединение и трансакционных издержек на оформление договора об объединении. Объединение предприятий может рассматриваться как инвестиционный проект для обеспечения прироста рыночной стоимости после их консолидации. | |||

| 6. Подготовка программы объединения | Основные мероприятия, обеспечивающие эффективную и быструю интеграцию предприятия конкретизируются в программе объединения, подготавливаемой обоими предприятиями, которая включает: - цель и задачи объединения; - основные результаты диагностики предприятия с оценкой их влияния на возможность финансового оздоровления после объединения; - основные мероприятия по эффективной и быстрой интеграции предприятий; - форму финансирования процесса объединения; - ожидаемую эффективность объединения. | |||

| 7. Реализация мероприятий программы объединения | После утверждения программы объединения предприятий осуществляется реализация мероприятий. Для координации и финансирования процесса реализации создается специальная комиссия из представителей обоих предприятий и формируется специальный фонд. | |||

| 8. Контроль реализации мероприятий программы объединения | Контроль осуществляется силами специальной комиссии и руководителями объединяемых предприятий. В процессе контроля по необходимости корректируются отдельные мероприятия. | |||

Цель объединения считается достигнутой, если в результате объединения структура объединенного предприятия приобрела большую устойчивость и более высокий потенциал для развития хозяйственно-финансовой деятельности.

4.4.2. Дробление крупных предприятий

Дробление финансово - кризисных предприятий рассмотрено в работе Короткова Э.М. [2] и сводится к выделению из его состава оперативно самостоятельных юридических лиц (дочерних предприятий) на базе бывших подразделений, цехов, участков, отделов, лабораторий, имеющих предметную специализацию

Имеются различные варианты дробления крупного предприятия [2].

1. Выделение отдельных предприятий с самостоятельным балансом, специализирующихся в коммерчески перспективных продуктах или услугах. Такое выделение может привлечь внешних венчурных инвесторов, так как они в основном инвестируют не предприятия, а новые проекты. Это связано с лишним риском потери их вложений.

2. Санация крупного предприятия предполагает выделение убыточных подразделений в дочерние предприятия, которые будут кандидатами на банкротство. Эта мера определяется величиной имущества, вложенного материнским предприятием в уставной капитал дочернего предприятия, за долги которого учредители несут ответственность. Поэтому от банкротства выделенных дочерних предприятий проиграют лишь их кредиторы, не получившие возврата кредита банки, поставщики неоплаченных покупных ресурсов, на оплату долгов которых не хватит капитала этих дочерних предприятий.

Материнское предприятие окажется в выгоде:

- если выделенное для рискованных предприятий дочернее предприятие окажется банкротом, то это не затронет имущества материнского предприятия. В этом случае в первую очередь пострадают кредиторы, долги которым в случае банкротства не будут погашены;

- если дочернее предприятие станет коммерчески успешным предприятием, то материнское предприятие, имеющее 100-процентный контроль над дочерним предприятием, будет иметь доступ к заработанной прибыли.

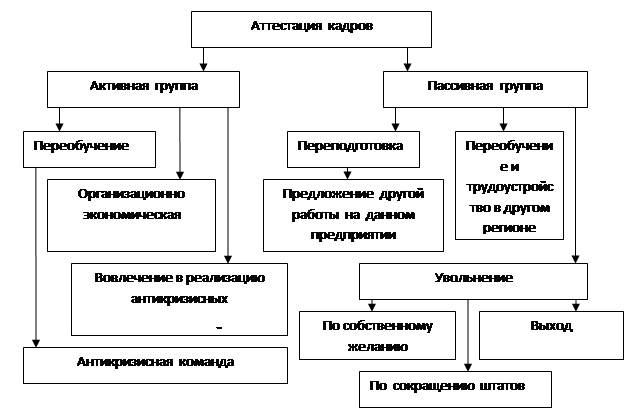

4.5 Санация кадрового потенциала

Санация кадрового потенциала – это процедура антикризисного управления предприятием, формирующая кадровое обеспечение для реализации оздоровительных мероприятий. Вывод предприятия из кризиса и проведение успешных мер санации напрямую зависят от качества персонала и уровня его мотивации. К основным критериям оценки персонала в антикризисном управлении относят: квалификацию, профессионализм и практические навыки, инициативность, самоотдачу, преданность предприятию, умение работать в экстремальных условиях. Особенно важной характеристикой кадров антикризисной группы является лояльность к осуществлению перемен, понимание их необходимости и согласие работать в условиях проводимых изменений. Несмотря на осознание необходимости осуществления перемен на кризисном предприятии имеет место сильное противодействие части персонала этим изменениям, связанным с неопределенностью будущего, возможными материальными и властными потерями, ухудшением условий работы.

Рисунок 4.1 – Схема санации кадрового потенциала предприятия [2]

Целью санации кадрового потенциала является формирование антикризисной группы, состоящей из специалистов, активно настроенных на реализацию мер обновления предприятия. Для этой цели на предприятии проводится аттестация кадров, в результате которой выявляется активная группа сотрудников, готовая проводить необходимые перемены, и пассивная группа сотрудников, не способствующая проведению перемен. Особенно важно провести такую аттестацию среди управленческого персонала, так как от менеджеров среднего и нижнего уровня зависит успех планируемых изменений и программы санации.

Выявленная в процессе аттестации активная группа специалистов при необходимости проходит внутреннее производственное переобучение. Для них должна быть разработана и реализована система организационно – экономической мотивации. Все это позволит вовлечь их в активную реализацию антикризисных мероприятий и на этой основе консолидировать антикризисную команду.

Для пассивной группы персонала предприятия можно предложить:

- продолжить работу на данном предприятии в другой вакантной должности с оперативной переподготовкой на рабочем месте;

- переобучение и трудоустройство работников через регистрационный центр занятости;

- увольнение работников по собственному желанию, по сокращению штатов и в связи с выходом на пенсию.

Эти меры регулируются Трудовым кодексом РФ.

Глава V

Судебные процедуры банкротства предприятия

5.1. Несостоятельность как финансовое состояние

предприятия

Дальнейшее развитие кризиса на предприятии несмотря на принимаемые меры антикризисного управления может привести к его несостоятельности.

Несостоятельность обычно рассматривается как негативное финансовое состояние предприятия, характеризуемое высоким уровнем неплатежеспособности по его обязательствам.

Таблица 5.1. Основные причины несостоятельности

предприятия

| Причины | Резюме |

| Характеризуется превышением финансовых обязательств предприятия над его активами. Это отражается показателем «чистая отрицательная стоимость» или «чистая стоимость дефицита», определяемым по формуле: ЧОС = ЗК – А, [8] где: ЧОС – сумма чистой отрицательной стоимости предприятия; ЗК – сумма финансовых обязательств (заемного капитала) предприятия; А – сумма активов предприятия (не включающая отражаемую в их состав по балансу сумму убытка прошлых лет отчетного периода) |

| Характеризуется продолжительным превышением объема отрицательного денежного потока над положительным и отсутствием перспектив перелома этой негативной тенденции |

| 3 Продолжительная неплатежеспособность предприятия, вызванная низкой ликвидностью его активов | Характеризуется значительным превышением неотложных финансовых обязательств предприятия над суммой остатка его денежных средств и активов в высоколиквидной форме, которое носит хронический характер. |

Финансовая несостоятельность предприятия может быть вызвана также следующими причинами:

- неэффективным управлением предприятием, неумелой маркетинговой стратегией, нерациональным расходованием ресурсов;

- отсутствием инвестиций в оборотный капитал и в развитие производства для поддержания рыночной стоимости предприятия;

- производством неконкурентоспособной продукции.

В работе Кукукиной И.Г. и Астраханцевой И.А. [22] приводится характеристика видов и форм несостоятельности предприятия, сведенная в таблицу 5.2.

Таблица 5.2. Виды и формы несостоятельности предприятия

| Форма несостоятельности | Резюме |

| 1. Масштаб несостоятельности предприятия | |

| 1.1 Системная несостоятельность предприятия | Присутствует в период экономического кризиса страны, вызывается общественными причинами и носит всеобщий характер. Отражается массовой неспособностью предприятий реализовать свои миссии и функции. |

| 1.2 Текущая несостоятельность предприятия | Обусловлена длительностью жизненного цикла продукции, вызывается материальными причинами, носит перманентный и локальный характер. В период экономического кризиса страны обе формы (системная и текущая) несостоятельности накладываются друг на друга и усложняют проблему. Системная несостоятельность ухудшает условия преодоления текущей несостоятельности предприятия. |

| 2. Природа несостоятельности предприятия | |

| 2.1 Производственно – техническая | Характеризуется неспособностью предприятия реализовать технологический способ создания продукции |

| 2.2 Экономическая | Отражает ситуацию недостатка валового дохода на покрытие производственных затрат. Помимо убыточности к основным причинам несостоятельности можно отнести: - долговременное снижение спроса продукции, приводящее к снижению уровня цены ниже уровня средних издержек; - резкий рост постоянных или переменных издержек, увеличивающий общие расходы до уровня, превышающего цену товара |

| 3. Продолжительность несостоятельности предприятия | |

| 3.1 Хроническая несостоятельность | Характеризуется сохранением несостоятельности предприятия в течении периода, превышающего время одного оборота оборотного капитала. |

| 3.2 Циклическая несостоятельность | Это регулярно возникающая несостоятельность с периодичностью, превышающей длительность одного производственного цикла, но меньше, чем время одного оборота оборотного капитала. |

Финансово несостоятельные предприятия оказывают отрицательное влияние на развитие экономики страны. Прежде всего они являются источниками серьезных финансовых рисков для их успешно работающих партнеров. Они осложняют формирование доходной части государственного бюджета и внебюджетных фондов, замедляя реализацию программ экономического и социального развития. Финансово несостоятельные предприятия неэффективно используют кредитные ресурсы в товарной и денежной форме, что влияет на снижение общей нормы прибыли на капитал. Сокращая объем своей производственно-хозяйственной деятельности, эти предприятия усиливают социальную напряженность в стране из-за сокращения численности персонала.

5.2. Банкротство предприятия как результат юридической

квалификации

В экономической литературе несостоятельность предприятия характеризуется как состояние или обратимый процесс, а банкротство - как случившийся необратимый факт перемены состояния.

Несостоятельность рассматривается как финансовое состояние предприятия, при котором оно не способно в течение нормативно установленного срока выполнять свои долговые обязательства и самостоятельно восстанавливать свою работоспособность. Банкротство выступает как результат юридической квалификации акта несостоятельности в порядке, установленном законом.

Федеральный закон «О несостоятельности (банкротстве)» от 26 октября 2002 года №127-ФЗ устанавливает основания для признания должника несостоятельным (банкротом), регулирует порядок и условия осуществления мер по предупреждению несостоятельности (банкротства), порядок и условия проведения процедур банкротства и иные отношения, возникающие при неспособности должника удовлетворить в полном объеме требования кредиторов.

Понятие несостоятельности (банкротства) в Федеральном законе определяется как признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей. Этим Федеральным законом устанавливаются признаки банкротства предприятия, как юридического лица. Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены.

Дело о банкротстве рассматривается по месту нахождения предприятия должника арбитражным судом, который возбуждает дело при условии, что требования к должнику – юридическому лицу в совокупности составляют не менее ста тысяч рублей, а также имеются признаки банкротства.

Состав и размер денежных обязательств и обязательных платежей определяются на момент подачи в арбитражный суд о признании предприятия – должника банкротом.

Правом на обращение в арбитражный суд с заявлением о признании должника банкротом обладают должник, конкурсный кредитор и уполномоченные органы.

Заявление должника подается на основании решения органа, уполномоченного в соответствии с учредительными документами на принятие решения о ликвидации должника, либо решения органа, уполномоченного собственником имущества должника - унитарного предприятия. Заявление должника должно быть направлено в арбитражный суд в письменном виде не позднее одного месяца с момента возникновения соответствующих обстоятельств. Неподача заявления должника в установленный срок влечет за собой субсидиарную (дополнительную с должником) ответственность руководителя должника, членов ликвидационной комиссии по обязательствам должника перед кредиторами, возникшим после истечения срока.

Судья арбитражного суда принимает заявление о признании должника банкротом и выносит не позднее, чем через пять дней определение: о принятии этого заявления; о назначении саморегулируемой организации, из числа членов которой арбитражный суд утверждает арбитражного ( временного) управляющего; о дате рассмотрения обоснованности требований заявителя к должнику.

Заявленная саморегулируемая организация (некоммерческая организация арбитражных управляющих) на коллегиальной основе проводит отбор из своих членов трех кандидатур арбитражных управляющих в порядке снижения уровня их профессиональных качеств. Должник и представитель собрания кредиторов вправе отвести по одной кандидатуре. Оставшаяся кандидатура утверждается арбитражным судом. Арбитражный управляющий (временный управляющий, административный управляющий, внешний управляющий или конкурсный управляющий) – гражданин Российской Федерации, утвержденный арбитражным судом для проведения процедур банкротства и осуществления иных установленных Федеральным законом полномочий и являющийся членом одной из саморегулируемых организаций. Арбитражный управляющий должен: быть зарегистрирован в качестве индивидуального предпринимателя и иметь высшее образование; иметь стаж руководящей работы не менее двух лет, сдать теоретический экзамен и пройти шестимесячную стажировку в качестве помощника арбитражного управляющего, не иметь судимости за преступления в сфере экономики, а также за преступления средней тяжести, тяжкие и особо тяжкие преступления.

Арбитражным судом не могут быть утверждены арбитражные управляющие: которые являются заинтересованными лицами по отношению к должникам и кредиторам; в отношении которых введена процедура банкротства; которые не возместили убытки, причиненные должнику, кредиторам, третьим лицам при исполнении обязанностей арбитражного управляющего; которые потеряли право на предпринимательскую деятельность и которые не имеют заключенных договоров страхования ответственности.

Права и обязанности арбитражного управляющего приведены в таблице 5.3.

Арбитражный суд на своем заседании по проверке обоснованности требований заявителя к должнику выносит одно из следующих определений:

- о признании требований заявителя обоснованными и введении наблюдения;

- об отказе во введении наблюдения и об оставлении заявления без рассмотрения (требовании заявителя необоснованно или установлено отсутствие условий подведомственности и подсудности);

- об отказе во введении наблюдения и о прекращении производства по делу банкротства (требование заявителя удовлетворено, либо признано необоснованным).

Таблица 5.3. Права и обязанности арбитражного управляющего

| Права | Обязанности |

| Созывать собрание или комитет кредиторов. Обращаться в арбитражный суд с заявлениями и ходатайствами согласно Федеральному закону. Получать вознаграждение. Привлекать для обеспечения осуществления своих полномочий на договорной основе иных лиц с оплатой их деятельности из средств должника. Подать в арбитражный суд заявление о долгосрочном прекращении исполнения своих обязанностей. | Принимать меры по защите имущества должника. Анализировать финансовое состояние должника. Анализировать финансовую, хозяйственную и инвестиционную деятельность должника, его положение на товарных рынках. Вести реестр требований кредиторов и предоставлять его лицам, требующим проведения общего собрания кредиторов. Возмещать убытки причиненного им ущерба. Выявлять признаки фиктивного и преднамеренного банкротства. |

Если арбитражный суд принял определение о введении наблюдения, то этим определением утверждается временный управляющий, размер его вознаграждения и источник выплаты.

Дело о банкротстве должно быть рассмотрено в заседании арбитражного суда в срок, не превышающий семи месяцев с даты поступления заявления о признании должника банкротом. По результатам рассмотрения дела о банкротстве арбитражный суд принимает один из следующих судебных актов:

- Решение о признании должника банкротом и об открытии конкурсного производства.

- Решение об отказе в признании должника банкротом.

- Определение о введении финансового оздоровления.

- Определение о введении внешнего управления.

- Определение о прекращении производства по делу о банкротстве.

- Определение об оставлении заявления о признании должника банкротом без рассмотрения.

- Определение об утверждении мирового соглашения.

5.3. Виды банкротства предприятия

Выделяют следующие виды банкротства предприятия:

1. Реальное банкротство характеризует полную неспособность предприятия восстановить в предстоящем периоде свою финансовую устойчивость и платежеспособность в силу реальных потерь используемого капитала. Катастрофический уровень потерь капитала не позволяет такому предприятию осуществить эффективную хозяйственную деятельность в предстоящем периоде. Арбитражный суд принимает решение о признании такого предприятия банкротом и об открытии конкурсного производства.

2. Техническое банкротство характеризует состояние неплатежеспособности предприятия, вызванное существенной просрочкой его дебиторской задолженности. При этом размер дебиторской задолженности превышает размер задолженности предприятия, а сумма его активов значительно превосходит объем его финансовых обязательств. Техническое банкротство при эффективном антикризисном управлении предприятием, включая его санирование, обычно не приводит к реальному банкротству предприятия.

3. Умышленное банкротство. Оно характеризует преднамеренное создание ( или увеличение) руководителем или собственником предприятия его неплатежеспособности; нанесение ими экономического ущерба предприятию в личных интересах или интересах иных лиц; заведомо некомпетентное финансовое управление. Выявленные факты умышленного банкротства преследуются в уголовном порядке.

4. Фиктивное банкротство. Оно характеризует заведомо ложное объявление предприятием о своей несостоятельности с целью введения в заблуждение кредиторов для получения от них отсрочки (рассрочки) выполнения своих кредитных обязательств или скидки с суммы кредитной задолженности. Такие действия также преследуются в уголовном порядке.

5.4. Процедуры банкротства предприятия

Наблюдение

Наблюдение - это процедура, направленная на обеспечение сохранности имущества должника и проведение анализа его финансового состояния для определения платежеспособности должника. Процедура наблюдения должна быть закончена рассмотрением дела о банкротстве на заседании арбитражного суда в срок не позднее семи месяцев с даты поступления заявления.

Введение наблюдения не является основанием для отстранения руководителя должника и иных органов управления должника, которые могут осуществить свои полномочия с ограничениями, указанными в таблице.

Таблица Ограничения и обязанности органов управления

должника

| Совершение сделок с письменного согласия временного управляющего | Органы управления должника не вправе принимать решения |

| - Связанных с приобретением, отчуждением или возможностью отчуждения прямо либо косвенно имущества должника, балансовая стоимость которого составляет более пяти процентов балансовой стоимости активов должника на дату введения наблюдения; - связанных с получением и выдачей займов (кредитов), выдачей поручительств и гарантий, уступкой прав требования, переводом долга, а также с учреждением доверительного управления имуществом должника. | - По реорганизации (слиянию, присоединению, разделению, выделению, преобразованию) и ликвидации должника; - по созданию юридических лиц или об участии должника в иных юридических лицах; - по созданию филиалов и представительств; - о выплате дивидендов или распределении прибыли должника между его учредителями (участниками); - о размещении должником облигаций и иных эмиссионных ценных бумаг, за исключением акций; - о выходе из состава учредителей (участников) должника, приобретении у акционеров ранее выпущенных акций; - об участии в ассоциациях, союзах, холдинговых компаниях, финансово – промышленных группах и иных объединениях юридических лиц; - о заключении договоров простого товарищества |

В определении арбитражного суда о введении наблюдения указывается о назначении для осуществления процедур наблюдения временного управляющего, права и обязанности которого приведены в таблице.

Таблица Права и обязанности временного управляющего

| Права | Обязанности | ||

- предъявлять в арбитражный суд требования о признании недействительными с

|

|||

|