II этап.. III этап.. IV этап.. Вариант Б.. VI этап.. Вариант А.. ПРИЛОЖЕНИЯ. П. 1. Перечень нормативных документов по потребительской кооперации. П.2. Гражданский Кодекс Российской Федерации, часть первая (ИЗВЛЕЧЕНИЯ). ОГЛАВЛЕНИЕ

открывается забалансовый счет 008 на сумму залога;

5.

.

Погашение займа

50,51

58-3

- невозврат займа, обеспеченного залогом

58-3;

одновременно залог списывается со счета 008

- реализация залога

50.51

- внесение процентов по займам

91-1

6.

Начисление процентов пайщикам

76-4

76-2

(аналитический учет ведется по каждому пайщику)

8.

Выплата доходов от предпринимательской деятельности,

процентов, возврат паевых взносов:

выплата доходов от предпринимательства

75-2

уменьшение паевого фонда

75-1

(на основании решения Совета о возврате паевых взносов)

75-1

выплата процентов

76-2

подоходный налог

75-2

возврат личных сбережений и начисленных

76-1

процентов по депозитам

9.

Оказание материальной помощи

8-1

- подоходный налог

Размещение личных денежных средств пайщиков по договору с банком в пользу третьих лиц

Получение процентов по депозиту личных средств пайщиков

76-2

Размещение временно свободных средств ПО

58-2.2

13. Получение процентов по депозиту временно свободных средств ПО

14. Прием, начисление взносов на содержание ПО:

- лично пайщиком через кассу

- списание с лицевых счетов пайщиков

- с доходов, причитающихся пайщикам

15. Формирование затрат на содержание ПО:

16. Задолженность по средствам целевого финансирования

17. Фактическое получение целевых средств

18. Произведены расходы по содержанию ПО

19. Списаны средства целевого финансирования на содержание ПО

20. Формирование целевых фондов из паевого фонда

21. Увеличение паевого фонда за счет добавочного капитала

22. Покрытие убытков из добавочного капитала

23. Покрытие убытков за счет резервного капитала

24. Покрытие убытков за счет целевых взносов пайщиков

25. Использование возникшей прибыли от предпринимательской деятельности отражается на счете 91:

- начисление налога на прибыль, другие обязательные платежи

- отчисления в резервный и другие фонды

26. В декабре заключительными оборотами списы- вается сумма фонда развития потребительской кооперации за год в добавочный капитал

По всем остальным операциям бухгалтерский учет ведется согласно плану счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия.

1.5.3. Бухучет затрат, включаемых в издержки обращения и производства

Особенности бухгалтерского учета затрат включаемых в издержки обращения и производства, и финансовых результатов на предприятиях потребительской кооперации, а также номенклатура соответствующих статей издержек, определяет действующий Налоговый Кодекс Российской Федерации в статье 297. Предприятиям потребительской кооперации предоставляется право расширять перечень статей издержек в пределах затрат на оплату процентов за полученные заемные средства, отчислений на содержание потребительских обществ и их союзов и отчислений в фонд развития

21

потребительской кооперации в размере до 4% от выручки. Однако эта статья Налоговом Кодекса действует до 1 января 2005 года.

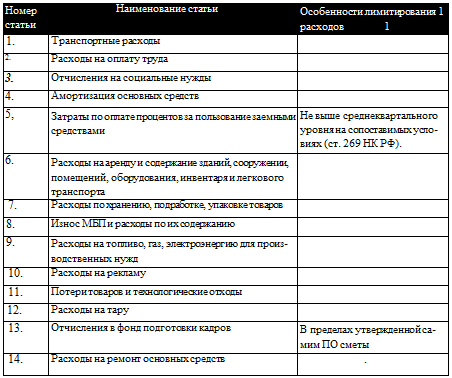

Рекомендуемые статьи издержек перечислены в таблице 2. Там же показаны лимиты этих расходов. В целом затраты, включаемые в издержки обращения и производства при ведении коммерческой деятельности в потребительском обществе ничем не отличаются от таковых в любой коммерческой организации.

Учет издержек обращения и производства ведется по субсчетам на счетах: 20 -Основное производство»; 23 'Вспомогательные производства»;

25 «Общепроизводственные расходы»;

26 «Общехозяйственные расходы»; 44 «Расходы на продажу»;

70 «Расчеты с персоналом по оплате труда»; 97 «Расходы будущих периодов».

Таблица 2 Рис. 1. Номенклатура статей издержек обращения и производства предприятий потребительской кооперации

1. Транспортные расходы

2. Расходы на оплату труда

х Отчисления на социальные нужды

4. Амортизация основных средств

5. Затрата по оплате процентов за пользование заемными Не выше среднеквартального средствами уровня на сопоставимых усло-

6. Расходы на аренду и содержание зданий, сооружений, помещений, оборудования, инвентаря и легкового транспорта

7. Расходы по хранению, подработке, упаковке товаров

8. Износ МБП и расхода по их содержанию

Ч. Расходы на топливо, газ, электроэнергию для произ-

водственных нужд

10. Расходы на рекламу

11. Потери товаров и технологические отходы

12. Расходы на тару

13. Отчисления в фонд подготовки кадров В пределах утвержденной са-

мим ПО сметы

14. Расходы на ремонт основных средств 28

1.5.4. Формирование и использование фондов потребительского общества

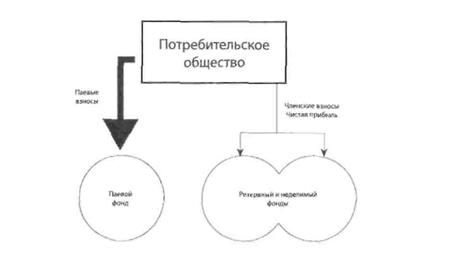

На основании действующих законодательных и нормативных актов, а также рекомендаций но учету издержек, упомянутых в предыдущем разделе, может использоваться следующая схема формирования и использования фондов потребительского общества (рис.3). Основными источниками формирования фондов являются паевые и членские взносы, доход и суммы от переоценки основных и оборотных средств.

Паевой фонд ПО формируется за счет паевых взносов, не включаемых в доход ПО, и добавочного капитала.

Резервный фонд, согласно Закону РФ «О потребительской кооперации от 19 ИЮНЯ 1992 г. I* 3085-1 (в редакции Федеральных Законов от 11.07.1997г. № 97-ФЗ, от 28.04.2000 г. №54-ФЗ, от 21.03.2002г. №31-Ф3) - это фонд, который предназначен для покрытия убытков от чрезвычайных обстоятельств.

Из него также покрываются убытки, возникшие вследствие хозяйственной деятельности.

В резервный фонд может направляться до 10% налогооблагаемой прибыли, а также средства, направленные в этот фонд другими ПО или потребительскими союзами и дополнительные взносы, являющиеся невозвратными. Размеры дополнительных взносов определяет Общее Собрание.

Резервный фонд может формироваться как в денежной форме, так и из ИНОГО имущества. Резервный фонд формируется с целью повышения устойчивости системы ПО и обеспечения его бесперебойной работы в случае чрезвычайных обстоятельств.

До наступления ликвидации ПО резервный фонд может использоваться в виде гарантии, залога, а также в других целях и по назначению.

Рис.3. Схема формирования и использования фондов ПО обусловленных законодательством

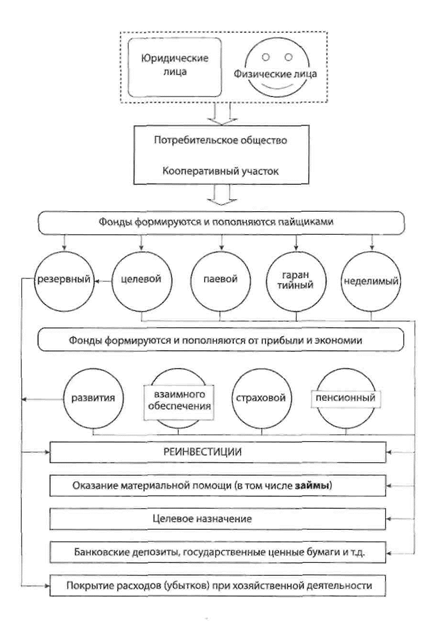

В потребительском обществе может создаваться ремонтный фонд, отчисления в который определяются исходя из балансовой стоимости основных производственных средств и норматива отчислений. Это позволяет включать в издержки обращения и производства значительные средства на проведение большого объема ремонта основных производственных средств. Ремонтный фонд может не создаваться, вместо него может формироваться резерв расходов на ремонт основных средств за счет ежемесячных отчислений, отражаемых по статье «Расходы на ремонт основных средств", суммы отчислений определяются как 1/12 годовой суммы расходов на ремонт.

Фонд подготовки кадров формируется за счет ежемесячных отчислений для покрытия расходов по подготовке кадров, согласно утвержденной смете. Размер отчислений может приниматься в процентах от объемов оборота и оказанных услуг по аналогу с положениями утвержденного и согласованного с Минфином РФ Постановления 1 Общего Собрания представителей потребительских обществ РФ от 10.02.93 г.

Отчисления в фонд научно-исследовательских и опытно-конструкторских работ обычно централизуются в фонде, создаваемом в союзе потребительских обществ в установленном им порядке и согласованном с Министерством науки и технической политики РФ.

Специфическим для потребкооперации является создание неделимого фонда.

Неделимый фонд, согласно Закону РФ «О потребительской кооперации» - это часть имущества ПО, которая не подлежит распределению между пайщиками.

При ликвидации ПО имущество неделимого фонда не подлежит разделу, а передается другому (другим) потребительскому обществу на основании решения Общего Собрания ликвидируемого потребительского общества.

Неделимый фонд формируется из прибыли, остающейся после обязательных платежей, а также из средств, направленных в этот фонд пайщиками, другими ПО или потребительскими союзами.

Неделимый фонд может формироваться как в денежной форме, так и из иного имущества и нематериальных активов.

Размеры фонда определяются Общим Собранием пайщиков по мере надобности, но не реже, чем

один раз в год.

Неделимый фонд формируется с целью развития потребкооперации, наиболее эффективного использования имущества ПО, а также закрепления за наиболее активными, внесшими весомый вклад пайщиками, части имущества для перспективы дальнейшего участия и развития в системе потребкооперации.

До наступления ликвидации ПО неделимый фонд может использоваться в виде гарантии, залога, а также в других целях и по назначению, кроме распределения его между пайщиками.

Оперативное управление неделимым фондом осуществляет Совет или Правление ПО.

Начисление и использование неделимого фонда отражается в соответствующих статьях баланса на основании положений и инструкций Минфина, ГНС, Минэкономики и др. законодательных

актов РФ.

Одним из ноу-хау авторов книги является структура НО, состоящая из ряда целевых фондов, предназначенных для упорядочивания и узаконивания расходования средств Общества (рис.4). Такая структура позволяет классифицировать средства по источникам поступления и распределить их по целям использования, избежав при этом несправедливого налогообложения целевых некоммерческих средств.

Фонды Общества могут формироваться за счет денежных и иных имущественных членских, благотворительных и иных взносов пайщиков и других лиц, целевых поступлений из бюджетов различных уровней, доходов Общества после внесения обязательных платежей, паевых взносов по письменному поручению пайщиков и других поступлений не запрещенных законодательством РФ.

Рис.3. Схема фондов потребительского общества

1.5.5. Особенности налогообложения ПО

В соответствии с положениями главы 25 «Налог на прибыль организаций» действующего Налогового Кодекса Российской Федерации (НК РФ), некоммерческие организации являются плательщиками налога на прибыль с сумм превышения доходов над расходами, получению от предпринимательской деятельности. При этом НК РФ предусматривает, что целевые поступления на содержание некоммерческих организаций, поступившие от предприятий и граждан, вступительные, паевые и членские взносы налогообложению не подлежат. Учет доходов и расходов целевых средств, доходов и расходов от предпринимательской деятельности в организации должны вести раздельно. Однако в законодательстве не указан порядок ведения раздельного учета. Таким учетом в нашей модели НО является учет формирования и расходования средств фондов.

Таким образом, средства, объединенные членами некоммерческих организаций для осуществления уставной деятельности, являются целевыми и обложению федеральными и местными налогами не подлежат. Если же некоммерческая организация получает доходы от размещения временно свободных средств на депозитных счетах в банках, от сдачи имущества в аренду, другие внереализационные доходы, а также прибыль от реализации продукции (работ, услуг), основных фондов и иного имущества, т.е. прибыль от предпринимательской деятельности, то она с полученной прибыли должна уплачивать в бюджет налог по установленной ставке.

Указанные доходы не могут быть уменьшены для целей налогообложения на сумму расходов, связанных С уставной деятельностью некоммерческой организации, включая осуществление управленческих функций. Эти расходы подлежат отнесению в полном объеме за счет целевых поступлений на содержание организации, а также за счет прибыли от предпринимательской деятельности, оставшейся после уплаты в бюджет налога па прибыль.

Если потребительские общества осуществляют все свои расходы только за счет паевых взносов и не осуществляют никакой хозяйственной деятельности, то налог на добавленную стоимость, уплаченный при приобретении услуг, на расчеты с бюджетом не относится, а возмещается за счет источника покрытия этих расходов, т.е. за счет паевых взносов.

Численность и фонд оплата труда освобожденных работников потребительского Общества и сотрудников, работающих по договорам подряда и поручения, может быть объектом обложения как федеральными, так и местными налогами, Сюда относятся единый социальный налог; подоходный налог, транспортный налог.

При этом во внимание принимается тот факт, что кредитование пайщиков не является предпринимательской деятельность, предоставление пайщикам займов из фонда финансовой взаимопомощи не носит характера реализации и, следовательно, проценты, выплачиваемые пайщикам за пользования ссудами, не являются выручкой для обложения НДС, что в бухгалтерском учете офор-мляется соответствующими проводками.

Так как основная деятельность, состоящая в осуществлении финансовой взаимопомощи, не носит характера предпринимательской, то есть имеет целью не извлечение прибыли, а оказание ссудо-сберегательных услуг пайщикам; гак как ПО - это потребительские кооперативы граждан, существующие за счет имущественных паевых и иных взносов пайщиков; а также потому, что при передаче пайщиками потребительскому обществу личных сбережений на основании договора право собственности на личные сбережения не переходит от пайщиков к ПО, то доход, полученный от использования личных сбережений, является доходом пайщиков, а не самого общества.

Доходы, получаемые пайщиками по их вкладам в потребительских обществах, подлежат налогообложению на общих основаниях. При этом порядок уплаты налога в бюджет определяется положениями главы 23 действующего Налогового Кодекса Российской Федерации «Налог на доходы физических лиц,

Согласно с положениями главы 30 действующего Налогового Кодекса Российской Федерации, потребительские общества являются плательщиками налога на имущество. Однако законодательство большинства субъектов РФ предусматривает льготы по налогу на имущество для некоммерческих организаций (к числу которых относится и НО), а, зачастую, и непосредственно для потреби-тельской кооперации.

В дополнение К вышесказанному отметим, что постановлением Правительства РФ от 24.01ЛМ г. № 24 (с изменениями и дополнениями от 5 мая и 17 июля 1995 г.) рекомендовано органам исполнительной власти субъектов Федерации, краев, областей, городов федерального значения, автономных областей и округов рассмотреть вопрос «об освобождении организаций и предприятии потребительской кооперации полностью или частично от уплата налога на прибыль, налога на пользователей автомобильных дорог, налога с владельцев транспортных средств, налога на приобретение автотранспортных средств и других налогов» в части, зачисляемой в бюджеты соответствующих административно-территориальных образований.

Кроме того, рекомендовано включать предприятия потребкооперации в программы поддержки малого предпринимательства, т,е. применять упрощенные схемы налогообложения.

1.6. Документооборот в потребительском обществе

1.6.1. Общие положения

Законом о потребительской кооперации предусмотрены общие положения о порядке ведения и хранения документов потребительского общества.

Порядок ведения документов (оформления приема и списка пайщиков, приема паевых взносов, ведения протоколов общих собраний потребительского общества и протоколов заседаний совета и решений правления потребительского общества и других) должен быть в Уставе ПО,

Потребительское общество обязано хранил, по месту нахождения совета потребительского об-щества следующие документы:

- решение о создании потребительского общества;

- свидетельство о его государственной регистрации,

- устав потребительского общества, изменения и дополнения, внесенные в него; -документ!,!, подтверждающие права потребительского общества на имущество, находящееся

на его балансе;

- положение о филиале или представительстве потребительского общества; -документы бухгалтерского учета и финансовой отчетности;

- протоколы Общих Собраний потребительского общества;

- протоколы заседаний Совета и решений Правления потребительскою общества; -протоколы заседаний ревизионной комиссии потребительского общества; -заключения аудиторской организации и ревизионной комиссии потребительского общества;

- иные документы, предусмотренные законодательством Российской Федерации. В числе иных документов можно выделить:

-документы, регулирующие отношения с пайщиками, вт.ч. имущественные; -документы по внутренним операциям потребительского общества;

- документы, связанные с предпринимательской деятельностью ПО.

Отдельно нужно отметить, что документооборот ПО состоит из общих «внешних» бухгалтерии и законодательства, обязательных для всех юридических лиц, и собственных внутренних бухгалтерии и законодательства, которые относятся к обороту собственного имущества ПО. Последние узакониваются решениями органов управления ПО и не подлежат проверке и критике другими ор-

33

ганами в том числе государственными. Образцы основных документов приведены в Приложениях.

2. НЕКОТОРЫЕ ФИНАНСОВЫЕ МЕХАНИЗМЫ ДЕЯТЕЛЬНОСТИ ПОТРЕБИТЕЛЬСКОГО ОБЩЕСТВА

2.1. Потребительское общество как механизм защиты имущественных прав и интересов пайщиков

Развитие рыночных отношений в России привело к пониманию необходимости;

- экономии издержек производства;

- налогового планирования;

- защиты прав производителя.

Мировая практика выработала эффективный механизм хозяйствования - потребительские общества (ПО), Их задача - приумножение и защита состояния каждого члена общества, обеспечение наилучших (с точки зрения налогообложения, декларирования доходов, выбора направлений вложения средств и др.) условий удовлетворения потребностей пайщиков ПО. будь они физическими или юридическими лицами. При этом инструментом защиты имущественных прав и интересов членов ПО выступает не договорной механизм, как например, в профсоюзах (и других общественных организациях), а сам механизм финансово-хозяйственной деятельности - более действенное средство.

Если не вести речь об иждивенцах, то возможности потребителей прежде всего определяются их возможностями как производителей. А основной функцией любой производительной сферы деятельности, определяющей способность ее к выживанию, является расширенное воспроизводство самой деятельности. Поэтому важнейшей задачей защиты имущественных нрав и интересов выступает задача защиты расширенного воспроизводства, т.е. возможности пополнять основные и оборотные средства за счет полученных доходов,

Определяющее влияние на все сферы деятельности в нашей стране оказывает налоговый режим деятельности. Как известно, налоговая система выполняет две основные функции: фискальную и регулирующую. Не обсуждая здесь, насколько правильно соотношение между этими функциями в существующей сейчас в России налоговой системе, отметим, что для налогоплательщика подчинение регулирующим функциям налоговой системы означает переход на сферы и механизмы хозяйственной деятельности, оптимальные с точки зрения налогового режима. Такая стратегия совпадает и с потребностью в защите налогоплательщиком своих имущественных интересов. Таким образом, оптимизирующие налоговый режим деятельности механизмы хозяйствования, которые предоставляет организационно-правовая база потребительской кооперации, действует в том же направлении, в котором действует и регулирующая функция налоговой системы.

Сохраняющаяся большая роль государственного регулирования в сфере производства в нашей стране оправдывается особенностями переходного периода. Однако в условиях рыночной экономики это ограничивает возможности маневрирования ресурсами с целью поддержания конкурентоспособности производства. Потребительская кооперация даст дополнительные возможное™ маневрирования, смятая отрицательные последствия нерыночных мер государственного регулирования.

В последнее время развивающаяся российская законодательная система породила много новых форм предприятий и организаций, обеспечивающих некоторые гарантийные механизмы дня имущественных интересов своих участников: от некоммерческих партнерств до народных предприятий. Но система гарантий имущественных интересов пайщиков потребительского общества обладает целым рядом преимуществ по сравнению со всеми другими подобными системами уже

потому, что она не привнесена извне в базовые организационно-правовые формы, а присуща потребительским обществам изначально.

Иногда задают вопрос: какие льготы в своей деятельности имеют потребительские общества? Нla самом деле никаких особых льгот ПО не дано. Нужно только в полном объеме использовать те возможности, которые связаны с особенностями этой организационно-правовой формы в действующей системе законодательных норм, мировой практике и самих принципах хозяйственной деятельности. Это вовсе не означает, что рассматриваемые нами механизмы хозяйствования содержат натяжки по отношению к нормам законов в отличие от традиционных механизмов, использованных, например, в системе Центросоюза. Скорее даже наоборот. Так, например, по типовому уставу ПО, утвержденному Центросоюзом весной 1998 года, уполномоченные от пайщиков кооперативных участков должны избираться сроком на пять лет. В то же время уполномоченные, согласно закону "0 потребительской кооперации», действуют на основании доверенности, а срок доверенности, в соответствии с ГК РФ не может превышать трех лет. Здесь нет нарушения законов, но некоторая натяжка имеет место. При этом сфера деятельности МО Центросоюза ограничена рамками выбранных им самим направлений и стратегии деятельности, и у них не возникает необходимости в полной мере использовать возможности, предоставляемые действующим законодательством.

2.1.1. Система гарантирования доходов наемных работников предприятий

В последнее время появились примеры создания потребительских обществ на крупных производственных предприятиях с целью оказания поддержки их наемным работникам. Задачи, которые ставятся перед этими ПО бывают разными. Здесь мы рассматриваем вариант защиты имуществен-ных интересов работников предприятия, при котором они получают одну часть своих доходов в качестве прямой зарплаты, а другую - в виде необходимого имущества (в т.ч. денег) от потребительского общества.

Согласно закону "0 потребительской кооперации», пайщиками ПО могут быть как физические, так и юридические лица. Поэтому предприятие, как юридическое лицо, может учредить совместно со своими работниками потребительское общество, которое, с одной стороны, участвует и способствует реализации продукции предприятия, а с другой стороны, дает работникам предприятия дополнительные гарантии получения доходов дополнительно к их заработной плате, с выплатой которой, как известно, на многих предприятиях имеются большие трудности. На многих предприятиях фактически уже сложилась система, по которой наемные работники участвуют в реализации их продукции - зарплата выдается не деньгами, а товаром.

При такой системе, во-первых, работники принимают на себя риск реализации, не имея никаких гарантий с его стороны, а во-вторых, при отсутствии своей организованной системы сбыта, вынуждены зачастую сдавать товар по дешевке различным посредникам, специализирующимся на торговле, либо заниматься сами торговлей в качестве незаконного предпринимательства.

В предлагаемом варианте предприятие может гарантировать своим работникам невыплаченную часть зарплаты путем передачи в залог или собственность акций, векселей и других ценных бумаг. Эти ценные бумаги при других условиях, как правило, не пригодны для обращения на фондовом рынке, т.к. не найдут там котировщиков или постоянных покупателей. Потребительское общество может принимать от работников предприятия такие ценные бумаги, поскольку они Moiyr быть гарантированы совместной хозяйственной деятельностью или паевым взносом предприятия в ПО, В потребительском обществе из полученных по договорам займа от работников предприятия его ценных бумаг создается залогово-гарантийный фонд.

Потребительское общество, используя залогово-гарантийный фонд, а также способствуя реализации продукции предприятия через свою маркетинговую сеть (в которую, наряду с работниками

УДК 33

ББК 65.9(2)421 Д11

Дьяченко К.П., Дьяченко В.П.

Д11 Потребительская кооперация в городской социальной сфере, торговле и производстве: законодательство, основы организации, хозяйственные и финансовые механизмы работы. - М.: ПО«Соц-культбыт», 2007. -130 с.

ВВЕДЕНИЕ

Глубокие экономические перемены в современной России сопровождаются коренной ломкой прежних механизмов хозяйствования, заменой их рыночными методами. Страна ищет путь, обеспечивающий реальную экономическую свободу для большинства людей.

При этом как перед частными лицами, так и перед предприятиями и организациями, с особой остротой встали проблемы защиты своих имущественных прав и интересов, экономии ресурсов и снижения издержек, противостояния политическим и экономическим катаклизмам.

Рыночная экономика не просто ориентируется на удовлетворение запросов конкретных потребителей. Само понятие «потребитель» поднимается с бытового уровня (потребитель роз-ничной сети товаров и услуг) на политэкономический - потребление с целью расширенного воспроизводства собственных ресурсов.

Сейчас каждый человек является, в определенном смысле, предпринимателем. Потому и формы потребительской кооперации все в большей степени проникают из села в город. Происходит возрождение традиционной формы защиты имущественных прав граждан.

С появлением рыночного экономического законодательства возникли и новые виды юридических лиц. обладающие значительно большей правоспособностью, нежели социалистические предприятия и организации. Объем их правоспособности стал более приближенным к правоспособности физических лиц. Это нашло отражение в законодательстве, разрешающем юридических лицам учреждать или вступать пайщиками в потребительские общества.

Восстанавливая разрушенные в переходный период производственно-технологические цепочки, многие хозяйственные структуры для снижения расходов и издержек используют Отдельные формы и механизмы, свойственные потребительской кооперации: финансово промышленные группы, некоммерческие партнерства, бартерный обмен, договора о выпуске продукции из давальческого сырья, различные вексельные схемы и взаимозачеты. Однако в таких цепочках остается много зазоров, куда проникают посредники, паразитирующие на хозяйственном обороте. В их числе и государственно-чиновничьи структуры, насквозь коррумпированные, обирающие всех и вся, постоянно изобретающие все новые и новые способы отбора денег у физических и юридических лиц.

Существенным недостатком указанных финансово-экономических механизмов является то, что правовой режим имущества, находящегося в их обороте, остается прежним. В то же время, имеется комплексный механизм хозяйствования, автоматически решающей множество проблем благодаря совершенно другому правовому режиму собственности. Потребительское общество можно рассматривать как высшую форму кооперации предприятий и организаций, при которой основной имущественный оборот совершается внутри одного юридического лица. Это системное средство лечения системного заболевания экономики.

Нужно отметить, что в современной России бурно развивается множество традиционных и нетрадиционных форм потребительское кооперации; потребительские кооперативы и общества, кредитные союзы, общества взаимного кредитования и т.п.

Наряду с этим, как показали семинары, проводимые с представителями предприятии и ор гапизаций различного профиля и различных организационно-правовых форм, многие финансово - экономические и правовые аспекты использования механизма потребительского общества, как системного средства, разработаны, но используются на практике в узком кругу. В то же время, модель потребительского общества оказывается весьма полезной в широком масштабе как для решения задач антикризисного управления предприятиями, так и для развития малых форм бизнеса в современных российских условиях.

В условиях, когда для любого производителя (он же и потребитель) главной задачей явля-ется самосохранение, форма потребительского общества в наибольшей степени гарантирует

/

предприятия - пайщиками ПО, могут привлекаться и пайщики из местного населения) или осуществляя для него закупки, получает средства и виде дохода и выплачивает их работникам предприятия как проценты по договорам займа.

В своей завершенной форме такая система превращается по сути в народное предприятие, но без недостатков, вызываемых акционерной формой народных предприятий, создаваемых на основе принятого закона о них. В отличие от акционерного общества, в ПО изменение паевого фонда, состава участников (пайщиков) и их взносов не требует сложных процедур специальной регистрации в государственных органах, эмиссии акций и т.п.

Получается и дополнительный эффект: с предприятий, у которых обычно и так имеются трудности с формированием фонда оплаты труда, снимается частично груз налогов с фонда оплаты труда и переносится на физические лица. Что, кстати, соответствует провозглашаемой в последнее время налоговой стратегии государства: в целях создания лучших условия для развития производства, постепенно переносить налоговое бремя с юридических лиц на физические.

2.1.2. Расширенное воспроизводство путем капитализации прибыли

Предлагаемый механизм деятельности основывается на положениях Налогового кодекса РФ статьи 264 пункта 29) «взносы, вклады и иные обязательные платежи, уплачиваемые некоммерчес-ким организациям, если уплата таких взносов, вкладов и иных обязательных платежей является ус-ловием для осуществления деятельности налогоплательщиками - плательщиками таких взносов, вкладов или иных обязательных платежей». Таким образом возможно осуществления следующей хозяйственной схемы:

В данном варианте потребительское общество создает коммерческие организации необходимые для реализации коммерческой деятельности, которые, но Уставным документам обязаны платить членские взносы в потребительское общество. Эти взносы не являются объектом налогообложения по НДС и уменьшают налогооблагаемую базу по прибыли. Дальнейшее расходование этих средств происходит по некоммерческой схеме, с использованием некоммерческих фондов ПО.

Допустим ПО может приобретать и передавать в пользование пайщикам основные средства производственною и непроизводственного назначения (например, служебные автомобили, недвижимость и пр.).

2.1.3- Защита потребительских интересов физических лиц при формировании розничных цен на товары и услуга.

Снижение себестоимости продукции и услуг и повышение конкурентоспособности предприятий

В настоящее время произошел качественный пе|текос в экономике в сторону производства как такового, потребитель отодвинут ил задний план и появляется лишь в момент продажи, когда уже сформированы ложные цены. Эти ложные цены формируются вследствие процессов, не имеющих отношения к тому, для кого предназначена продукция - к потребителю. Это и переваливание фи-нансовых трудностей бюджета на производителя, и спекуляция на дефиците, и неправильная налоговая политика государства, и несовершенства законодательной базы, и прочее.

Потребительская кооперация позволяет сочетать интересы и потребителя, и производителя, т.к. может предполагать изготовление или услугу под заказ и для себя, в соответствии е ВОЗМОЖНОСТЯМИ предоплаты. В центре потребкооперации - потребитель. Удовлетворение его потребностей хотя бы частично приводит к стабильности в социальной сфере и сказывается на повышении качества продукции (услуг), снижении цен за счет уменьшения накладных расходов и прочих издержек, увеличения валовой продукции. В такой среде простой человек может чувствовать себя более социально защищенным.

Раскручивая небольшую модель потребительской кооперации по спирали, можно построить достаточно мощную структуру с устойчивой экономикой, положительной идеологией, гармоничным социумом.

Использование возможностей потребительской кооперации сокращает затраты на бытовые нужды у пайщиков. Это наиболее распространенная в мире и в нашей стране сфера деятельности ПО. Однако и здесь не все возможности используются полностью.

Потребительское общество может организовывать отдых, телефонную связь, пользование пра-чечной, закупки продуктов и прочее за счет паевых взносов или целевых вложений пайщиков, В том и другом случае эта деятельность для ПО не является коммерческой, что позволяет, наряду с эффектом от консолидации платежей и пользования оптовыми ценами и скидками, в ряде случаев снижать себестоимость продукции и услуг за счет оптимизации налогооблож

Получение процентов по депозиту временно свободных средств ПО

Получение процентов по депозиту временно свободных средств ПО потребительской кооперации в размере до 4% от выручки. Однако эта статья Налоговом Кодекса действует до 1 января 2005 года.

потребительской кооперации в размере до 4% от выручки. Однако эта статья Налоговом Кодекса действует до 1 января 2005 года. 14. Расходы на ремонт основных средств

14. Расходы на ремонт основных средств

1.5.5. Особенности налогообложения ПО

1.5.5. Особенности налогообложения ПО ганами в том числе государственными. Образцы основных документов приведены в Приложениях.

ганами в том числе государственными. Образцы основных документов приведены в Приложениях.

предприятия - пайщиками ПО, могут привлекаться и пайщики из местного населения) или осуществляя для него закупки, получает средства и виде дохода и выплачивает их работникам предприятия как проценты по договорам займа.

предприятия - пайщиками ПО, могут привлекаться и пайщики из местного населения) или осуществляя для него закупки, получает средства и виде дохода и выплачивает их работникам предприятия как проценты по договорам займа.