- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Порядок формирования прибыли организации

Порядок формирования прибыли организации

Большая часть собственного капитала предприятия должна формироваться за счет внутренних источников, один из которых – прибыль.

Прибыль предприятия– важнейшая экономическая категория; основная цель деятельности любой коммерческой организации; чистый доход, созданный в сфере материального производства.

Значение прибылисостоит в том, что она выступает основным финансовым показателем, финансовым результат деятельности предприятия.

Максимизация прибыли– одно из основных условий функционирования предприятия.

ФУНКЦИИ ПРИБЫЛИ:

1. Результативная,которая показывает, насколько эффективно функционирует предприятие. Показатели прибыли отражают конечный финансовый результат, т. е. характеризуют экономический эффект, полученный предприятием в результате осуществления хозяйственных операций. Получение прибыли на предприятии означает, что полученные доходы превышают по размеру все расходы, связанные с его деятельностью.

2. Стимулирующая,которая объясняет, почему прибыль способствует созданию и развитию предприятий. Прибыль одновременно выступает финансовым результатом и основным элементом финансовых ресурсов предприятия. Удельный вес чистой прибыли, оставшейся в распоряжении предприятия после уплаты всех налогов и других обязательных платежей, должен быть достаточным для финансирования развития предприятия путем расширения производственной деятельности, научно-технического, экологического и социального развития предприятия.

3. Бюджетообразующая,которая показывает, каково значение прибыли не только для хозяйствующего субъекта, но и для всей экономической системы государства в целом. Так, прибыль поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования удовлетворения совместных общественных потребностей, обеспечения выполнения государством своих функций, государственных инвестиционных, производственных, научно-технических и социальных программ. Именно эта функция лежит в основе налоговой системы.

Источники прибыли:

1. Монопольное положение предприятия по производству и продаже той или иной продукции и (или) уникальности продукта. Для поддержки данного источника необходимо постоянно обновлять ассортимент продукции.

2. Производственная и предпринимательская деятельность.

3. Инновационная деятельность предприятия. Для получения прибыли из этого источника необходимо постоянно обновлять выпускаемую продукцию с целью обеспечения ее конкурентоспособности, роста объемов реализации и увеличения массы прибыли.

В идеале предприятие должно постоянно стремиться к получению прибыли от всех источников, однако реально оно может одновременно использовать один или два источника.

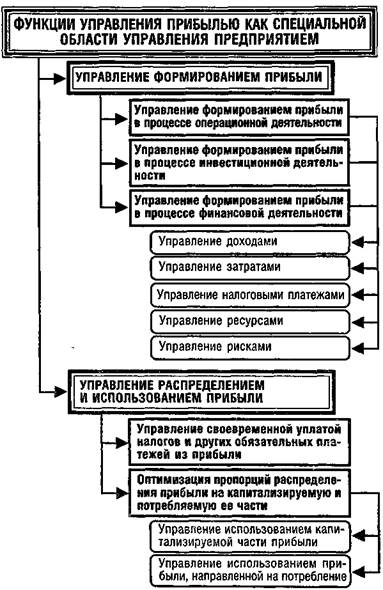

Управление прибыльюпредставляет собой систему принципов и методов разработки и реализации управленческих решений по всем основным аспектам ее формирования, распределения и использования на предприятии.

ФОРМИРОВАНИЕ ПРИБЫЛИ ПРЕДПРИЯТИЯ

Прибыль предприятия формируется как сумма финансовых результатов по следующим видам его деятельности:

– основной (обычной) (отражает результат той основной деятельности, которая зафиксирована в уставе предприятия);

– операционной (финансовой) (отражает результат финансовой деятельности и определяет как разность между операционными доходами и операционными расходами);

– внереализационным операциям (определяется как разность между внереализационными доходами и внереализационными расходами);

– от действия чрезвычайных обстоятельств (определяется как разность между чрезвычайными поступления и чрезвычайными расходами).

Особенности распределения прибыли:

– прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием;

– прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены.

Величина прибыли предприятия, оставшейся в распоряжении предприятия после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности.

Считается, что большая часть прибыли должна направляться на накопление, а не на потребление.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|