- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

ОЦЕНКА ВЕРОЯТНОСТИ БАНКРОТСТВА ОРГАНИЗАЦИИ

ОЦЕНКА ВЕРОЯТНОСТИ БАНКРОТСТВА ОРГАНИЗАЦИИ

Дать рейтинговую оценку вероятности банкротства организации используя отечественные модели Р.С. Сейфулина и Г.Г. Кадыкова, А.Ф. Ионовой и Н.Н. Селезневой, В.В. Ковалева, Г.В. Савицкой, О.П. Зайцевой, Т.А. Владимировой и Л.А. Кондауровой.

В практике интегральной оценки вероятности банкротства организаций активно применяются скоринговые и мультипликативные (индексные) модели. Популярные отечественные модели оценки вероятности банкротства можно разделить на 2 группы: индексные и скоринговые. Применяемые в отечественной экономической практике различные методы рейтинговой и скоринговой оценки финансового состояния экономических субъектов нельзя назвать корректными: применяемые в расчетах показатели существенно коррелированны между собой, чаще всего используются показатели платежеспособности и финансовой устойчивости, иногда добавляется показатели рентабельности (эффективности), при этом совершенно не учитываются показатели деловой активности.

К индексным моделям (интегральная оценка осуществляется в виде рейтингового числа или индекса) относится, например, модель Р.С. Сайфулина и Г.Г. Кадыкова .

Р.С. Сайфулин и Г.Г. Кадыков предлагают использовать для оценки финансового положения коммерческих организаций рейтинговое число:

,

,

где показатели  , показатели характеризующие работу организации и ее экономический потенциал.

, показатели характеризующие работу организации и ее экономический потенциал.

Если R<1, то организация имеет неудовлетворительное финансовое состояние. Если R  1, то организация имеет удовлетворительное финансовое состояние. Коэффициенты и R представлены в таблице 1.

1, то организация имеет удовлетворительное финансовое состояние. Коэффициенты и R представлены в таблице 1.

Таблица 1-Показатели модели оценки вероятности банкротства Сайфулина– Кадыкова

| Показатели | Комментарий |

| 1. Коэффициент обеспеченности запасов собственными средствами |

|

| 2. Коэффициент текущей ликвидности |

|

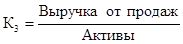

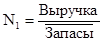

| 3. Коэффициент оборачиваемости активов

|

|

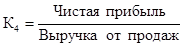

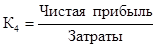

| 4. Рентабельность продаж (коммерческая маржа) |

|

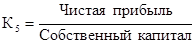

| 5. Финансовая рентабельность (рентабельность собственного капитала ) |

|

Модель оценки вероятности банкротства А.Ф. Ионовой и Н.Н Селезнёвой также относится к индексным моделям. А.Ф. Ионова и Н.Н Селезнёва предлагают четырехфакторную модель прогноза риска банкротства,которая внешне похожа на модель Э. Альтмана для предприятий, акции которых не котируются на бирже:

где К1, К2 ,К3 , К4 – коэффициенты, представленные в табл. 2

Таблица 2- Показатели модели оценки вероятности банкротства А.Ф. Ионовой и Н.Н Селезнёвой

| Показатель | Комментарий |

| Доля оборотного капитала в авансированном (К1) |

|

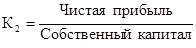

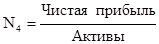

| Рентабельность собственного капитала (К2)

|

|

| Оборачиваемость активов (К3)

|

|

| Рентабельность основной деятельности (К4)

|

|

Вероятность банкротства предприятия в соответствии со значением модели R определяется по определенной шкале (табл. 3).

Таблица 3-Шкала оценки вероятности банкротства организации

| Значение R | Вероятность банкротства, % |

| Менее 0 | Максимальная (90—100) |

| 0—0,18 | Высокая (60—80) |

| 0,18—0,32 | Средняя (35—50) |

| 0,32—0,42 | Низкая (15—20) |

| Более 0,42 | Минимальная (до 10) |

В индексной модели оценки вероятности банкротства В.В. Ковалева в качестве индикатора финансовой устойчивости (внешне модель похожа на модель Ж. Депаляна) взята комбинация нескольких коэффициентов (табл. 4). Для каждого коэффициента определяется его нормативное значение с учетом специфики отрасли.

, где

, где  ;

;

- значение показателя для исследуемой организации; Q –значение показателя согласно нормативу.

- значение показателя для исследуемой организации; Q –значение показателя согласно нормативу.

Таблица 4- Коэффициенты для расчета вероятности банкротства организации по модели В.В. Ковалёва

| Показатели | Комментарий |

|

|

| 2. Коэффициент текущей ликвидности (норма - 2) |

|

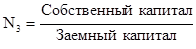

| 3. Коэффициент структуры капитала (норма - 1) |

|

| 4. Коэффициент рентабельности активов (норма – 0,3) |

|

| 5. Коэффициент рентабельности продаж по чистой прибыли (эффективности) (норма – 0,2) |

|

Если N=100, то финансовая ситуация в организации нормальная. Ситуация может считаться хорошей, если N>100. Когда N<100, то ситуация в организации вызывает беспокойство.

Индексная модель оценки вероятности банкротства Г.В. Савицкой включает в себя пять показателей:

Z = 0,111*X1 + 13,239*X2 + 1,676*X3 + 0,515*X4 + 3,80*X5,

где Х1 – удельный вес собственного оборотного капитала в финансировании оборотных активов; Х2 – отношение оборотного капитала к основному; Х3 – коэффициент оборачиваемости активов; Х4 – рентабельность активов организации в %; Х5 – коэффициент финансовой независимости (доля собственного капитала в валюте баланса).

В качестве константы сравнения принят критерий - 8. Если величина Z-счета > 8, то риск банкротства малый или отсутствует; если < 8, риск банкротства присутствует: от 8 до 5 – небольшой, от 5 до 3 – средний, ниже 3 – большой, ниже 1 – 100 % - ная несостоятельность.

Индексная модель оценки вероятности банкротства О.П. Зайцевой для оценки риска банкротства организации включает в себя шесть показателей:

Кf = 0,25Х1 + 0,1Х2 + 0,2Х3 + 0,25Х4+ 0,1Х5 + 0,1Х6,

где Х1 - коэффициент убыточности предприятия, характеризует отношение чистого убытка к собственному капиталу (нормативное значение – 0);

Х2 - коэффициент соотношения кредиторской и дебиторской задолженности (нормативное значение – 1);

Х3 - показатель соотношения краткосрочных обязательств и наиболее ликвидных активов. Этот коэффициент является обратной величиной показателя абсолютной ликвидности (нормативное значение – 7);

Х4 - показатель, характеризующий убыточность реализации продукции, определяется отношением чистого убытка к объёму реализации этой продукции (нормативное значение – 0);

Х5 - коэффициент финансового левериджа (финансового риска) - отношение заемного капитала (долгосрочные и краткосрочные обязательства) к собственным источникам финансирования (нормативное значение – 0,7);

Х6 - коэффициент загрузки активов как величина, обратная коэффициенту оборачиваемости активов (отношение общей величины активов организации к выручке (нормативное значение - Х6 = Х6 прошлого года).

Для определения вероятности банкротства необходимо сравнить фактическое значение Кf с нормативным значением Кn, которое рассчитывается по формуле:

Кn = 0,25´0 + 0,1´1 + 0,2´7 + 0,25´0 + 0,1´0,7 + 0,1´Х6 прошлого года.

Если фактический коэффициент больше нормативного, то крайне высока вероятность наступления банкротства организации, а если меньше - то вероятность банкротства незначительна.

Примером скоринговой модели оценки финансового состояния организации может быть модель Владимировой Т.А. и Кондауровой Л.А. В данной модели сформирован интегральный рейтинговый показатель, отражающий различные стороны финансового состояния организации. При выборе показателей для рейтинговой оценки исключены сильно коррелированные между собой показатели, берутся лишь те показатели, которые отражают основные направления оценки финансового состояния, имеют четко определенные критические значения.

Для оценки вероятности банкротства по скоринговой модели принимаем показатели, представленные в табл. 5.

Таблица 5 -Интегральная оценка вероятности банкротства организации

| Показатель | Величина показателя | Рейтинг |

| К1 - Относительный запас финансовой прочности | ||

| К2 – Рентабельность активов | ||

| К3 – Коэффициент текущей ликвидности | ||

| К4 - Соотношение темпов изменения выручки и совокупного капитала | ||

| К5 - Коэффициент реагирования затрат | ||

| Итого, рейтинг |

В зависимости от набранного количества баллов, исходя из фактических значений показателей финансового состояния, организация может быть отнесена к определенному классу (табл. 6). Соотношение темпов изменения выручки и совокупного капитала считать равным 1.

Таблица 6 - Группировка организаций по критериям оценки риска банкротства

| Показатель | К Л А С С Ы | ||||

| I | II | III | IV | V | |

| К1 | Наилучший: 0,5 = 28 баллов | За каждые 0,05 пункта ухудшения показателя снимать 3,5 балла | |||

| К2 | Наилучший: 0,2 = 24 балла | За каждые 0,1 пункта ухудшения показателя снимать 3 балла | |||

| К3 | Наилучший: 1,5 = 20 баллов | За каждые 0,1 пункта ухудшения показателя снимать 2 балла | |||

| К4 | ТS больше ТA = 16 баллов | ТS меньше ТA = 0 балов | |||

| К5 | Меньше 1 = 12 баллов | Больше 1 = 0 балов | |||

| Итого | 100 - 68 | 53 – 68 | 34 - 53 | 17 – 34 | 0 – 17 |

Анализируемая организация может быть отнесена к определенному классу в зависимости от набранного количества баллов, исходя из фактических значений финансовых показателей:

I класс – организации с хорошим запасом финансовой прочности, позволяющим быть уверенным в возврате заемных средств; компании высшего класса, реализующие услуги с высоким уровнем рентабельности, являющиеся лидерами в своей отрасли, способные противостоять влиянию внешней среды, имеющие низкие операционные риски, способные к стабильному развитию;

II класс – организации, демонстрирующие некоторую степень риска по задолженности, но еще не рассматривающиеся как рискованные; компании, сходные с представителями I класса, но имеющие меньшую деловую активность (меньшее соотношение выручки и активов), уязвимые к перепадам характеристик внешней среды, имеющие элементы, способные ослабить их в будущем;

III класс – проблемные организации среднего качества, имеющие факторы внутри и вне, способные их ослабить;

IV класс – организации с высоким риском банкротства даже после принятия мер по их финансовому оздоровлению. Кредиторы рискуют потерять свои средства и проценты; компании, качество которых ниже среднего, имеющие нестабильное финансовое состояние. При ухудшении внешних и внутренних факторов может произойти резкое их ослабление;

V класс – организации высочайшего риска, практически несостоятельные, компании нестабильного развития с плохими перспективами, испытывающие серьезные финансовые трудности, без перспективы погашения долга.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|