- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Расчет и анализ показателей прибыли и рентабельности»

Методические указания к практической работе

«Расчет и анализ показателей прибыли и рентабельности»

Основные понятия и определения

Прибыль (убыток) - это денежные накопления, определяемые как разность между доходами от деятельности предприятия и расходами на ее осуществление.

В статистике используется система показателей прибыли (убытка), различающихся по экономическому содержанию, функциональному назначению и величине. В ее состав входят:

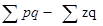

§ Валовая прибыль –разность между доходом от основной производственной деятельности (выручкой от реализации товаров, работ, услуг) и затратами на их производство

Пвал=  , где

, где

- выручка от продаж продукции (в оптовых ценах предприятия без НДС и акцизных сборов);

- выручка от продаж продукции (в оптовых ценах предприятия без НДС и акцизных сборов);

- себестоимость реализованной продукции, работ, услуг

- себестоимость реализованной продукции, работ, услуг

§ Балансовая прибыль (убыток) – конечный финансовый результатдеятельности предприятия, отражаемый в балансе предприятия и на счетах бухгалтерского учета:

Пб= ПР+Пвр±Пвн, где

ПР –прибыль от реализации продукции (работ, услуг);

Пвр –прибыль от прочей реализации ( реализация основных фондов и др. имущества, нематериальных активов, ЦБ и др.)

Пвн –прибыль (убытки) от внереализационных операций (аренда, долевое участие в деятельности других предприятий и т. д ).

§ Чистая прибыль –разность между балансовой прибылью и суммой платежей из прибыли в бюджет и прочими обязательными платежами (штрафы, пени и т.д.).

§ Нераспределенная прибыль –разность между чистой прибылью и выплаченными дивидендами.

Для объективной оценки конечных результатов деятельности предприятия и интенсивности использования ресурсов определяется относительный показатель прибыли, называемый рентабельностью. Различают три показателя рентабельности: общая, рентабельность продукции, рентабельность капитала.

Ø Общая рентабельность предприятия (рентабельность производства) –

R=  ,

,

где  -среднегодовая стоимость основных производственных средств, нематериальных активов и материальных оборотных средств;

-среднегодовая стоимость основных производственных средств, нематериальных активов и материальных оборотных средств;

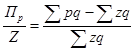

Ø рентабельность продукции –оценивает эффективность затрат на производство и реализацию продукции:

Rпрод=  ,где

,где

- соответственно стоимость и полная себестоимость реализованной продукции (работ, услуг);

- соответственно стоимость и полная себестоимость реализованной продукции (работ, услуг);

Ø рентабельность капитала - показывает, какая прибыль приходится на каждый рубль, вложенный в капитал предприятия –

Rк=  ,

,

где Пв – валовая прибыль,

К – среднегодовая стоимость собственного капитала предприятия (стоимость основных средств, материальных оборотных средств, нематериальных активов и фондов в обращении).

На изменение общей рентабельности влияет изменение валовой прибыли и изменение средней стоимости всех производственных фондов:

R=  = Пв×

= Пв×  ;

;

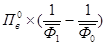

Абсолютное изменение общей рентабельности за счет изменения стоимости производственных фондов определяется как:

Ф =

Ф =  ;

;

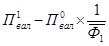

Абсолютное изменение общей рентабельности за счет изменения валовой прибыли рассчитывается по формуле:

=

=

Содержание работы

Содержание работы

По полученным исходным данным провести следующие расчеты:

1. Определить:

- Величину балансовой и чистой прибыли за отчетные периоды;

- Абсолютное и относительное изменение балансовой и чистой прибыли;

- Показатели общей рентабельности за отчетный период;

2. Оценить и провести факторный анализ динамики общей рентабельности.

3. Сделать выводы

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|