- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Ленинский районный суд г. Нижнего Тагила свердловской области

Ленинский районный суд г. Нижнего Тагила свердловской области

Адрес: г. Нижний Тагил, ул. Ломоносова, 2

Эдуард Васильевич Ширяев

Дата рождения: 11.07.1972

Паспорт серия 6500 номер 378240 выдан ОМ Ленинского РОВД гор. Н. Тагила Свердловской обл. 27.12.2000

Адрес регистрации: Свердловская обл., г. Нижний Тагил, ул. Космонавтов, д.116-35

Процессуальное положение в деле: ответчик

Афанасенко Пётр Владимирович

Адрес регистрации: улица Шейнкмана, 54А, г. Екатеринбург Свердловской области

Почтовый адрес: 622001, а/я 31, город Нижний Тагил, область Свердловская.

Телефон: +7 965 53 88 744

Процессуальное положение в деле: Представитель ответчика

Акционерное общество «АЛЬФА-БАНК»

620014, г Екатеринбург, ул. Малышева, 31-б/пер. Банковский, 11

Процессуальное положение в деле: истец

Гражданское дело № 2-2252/2015

ВОЗРАЖЕНИЕ

на исковое заявление АО «Альфа-Банк» к Эдуарду Васильевичу Ширяеву об оспаривании суммы задолженности по так называемому «соглашению о кредитовании»

30 мая 2014 г. мной был подписано так называемоетак называемого «соглашения о кредитовании» № ILOYYUF3AEHLF1140530 от 30.05.2014, разработанное АО «Альфа-банк» и оформленное в виде типового банковского документа под названием «Анкета-заявление на получение кредита наличными» на сумму 438500, 00 руб. с процентной ставкой 29,99% годовых на срок 60 месяцев.

При подписании мной так называемого «соглашения о кредитовании» № ILOYYUF3AEHLF1140530 от 30.05.2014 АО «Альфа-банк» нарушил мои права потребителя.

Пункт 1 ст. 422 ГК РФ провозглашает строгое соответствие условий заключаемого договора обязательным для сторон правилам, установленным законом и иными правовыми актами (императивным правом).

Пунктом 2 ст.16 ФЗ «О защите прав потребителей» вводится особый тип ограничения в виде запрета обуславливать приобретение одних товаров, работ и услуг обязательным приобретением других товаров, работ и услуг. Данный запрет призван для защиты более экономически слабой стороны – Гражданина – и направлен на реализацию принципа равенства сторон. При этом указанный запрет является императивным, поскольку сопровождается оговоркой «если иное не предусмотрено договором». Следовательно, его нарушение в виде заключения договора кредитования, которым банк АО «Альфа-банк» обусловил выдачу кредита, влечет за собой ничтожность договора (его части) в соответствии с п.1 ст.16 ФЗ «О защите прав потребителей» и ст. 168 Гражданского Кодекса Российской Федерации (ГК РФ). То обстоятельство, что, Я как заёмщик, добровольно согласилась на заключение так называемого «соглашения о кредитовании», поскольку императивный запрет АО «Альфа-банк» не допускает его обход взаимным волеизъявлением коммерческой организации и потребителя, значения не имеет. Не предусматривает закон и возможности преодоления соглашением сторон недействительности (ничтожности) сделки. На основании ст. 167 ГК РФ недействительная сделка не влечёт юридических последствий, за исключением тех, которые связаны с её недействительностью, и недействительна с момента её совершения.

АО «Альфа-банк» обусловил выдачу мне так называемого «кредита» обязательством заключить Договор страхования по программе «Страхование жизни и здоровья заёмщиков кредитов наличными» с неизвестной мне страховой фирмой ООО «АльфаСтрахование -Жизнь, навязав таким образом мне эту услугу, в которой я на тот момент не нуждался. К тому же АО «Альфа-банк» не имел и не имеет лицензии на посредничество и торговлю страховыми продуктами, т. е. данная деятельность банка незаконна.

В так называемого «соглашения о кредитовании» АО «Альфа-банк» заранее впечатал безальтернативное (без права выбора «отказаться») моё согласие на: открытие в банке расчётного счёта, на списание без моего распоряжения денежных средств со счёта открытого АО «Альфа-банк», передачу банковской информации касающейся меня лично т.е. составляющей банковскую тайну любым третьим лицам, запрос «кредитором» информации о кредитной истории «заёмщика» в том числе персональных данных «заёмщика» в любое бюро кредитных историй, не дав мне возможность выбора в самом тексте договора письменно отказаться от какого-либо условия указанного в Договоре, тем самым банк лишил меня возможности на равных с банком правах участвовать в определении условий «кредитного договора» перед его подписанием.

Так называемое «соглашение о кредитовании» оформленное на основании типовых банковских бланках с названием «анкета-заявление» не соответствует требованиям ст. 820 ГК РФ, которой предусматривается составление Договора в письменной форме, соответствующей стандартной форме договора. Стандартная форма договора исключает возможность введения потребителя у слуг в заблуждение, чтобы нельзя было подписать договор на невыгодных для себя условиях, т.е. не даёт недобросовестному поставщику услуг навязать потребителю некачественную услугу, в данном случае банковскую, ущемляющую права потребителя.

Приведённые выше факты недобросовестных действий АО «Альфа-банк» ущемляют мои права потребителя и Гражданина РФ, что, в соответствии с п.п.1,2 ст.16 ФЗ «О защите прав потребителей», ст. ст. 167, 168 и п.1 ст. 422 Гражданского Кодекса Российской Федерации влечёт признание так называемого «кредитного договора» № 2012_10303475 от 29 ноября 2012 года недействительным или ничтожным.

В связи с тем, что в момент подписания с АО «Альфа-банк» так называемого «соглашения о кредитовании» № ILOYYUF3AEHLF1140530 от 30.05.2014 я не обладала специальными познаниями в области экономики, финансов, долговых обязательств, деривативов, денег и обращением всего перечисленного, прав потребителя и Гражданских прав, то не могла оценить законность сделки и последствия действия сделки с банком, т.к. полная информация не была доведена до меня сотрудниками банка в доступной для меня форме, более того, была скрыта действительно важная и необходимая информация, непосредственно касающаяся условий сделки между мной и банком.

Согласно Постановлению ЦИК и СНК СССР от 7 августа 1937 г. N 104/1341 "О введении в действие положения о переводном и простом векселе» так называемого «соглашения о кредитовании» № ILOYYUF3AEHLF1140530 от 30.05.2014, подписанное мною, является векселем, а именно:

статья 75. Раздел II «О простом векселе».

Простой вексель содержит:

1) наименование "вексель", включенное в самый текст и выраженное на том языке, на котором этот документ составлен;

2) простое и ничем не обусловленное обещание уплатить определенную сумму;

3) указание срока платежа;

4) указание места, в котором должен быть совершен платеж;

5) наименование того, кому или приказу кого платеж должен быть совершен;

6) указание даты и места составления векселя;

7) подпись того, кто выдает документ (векселедателя).

Статья 76. Документ, в котором отсутствует какое-либо из обозначений, указанных в предшествующей статье, не имеет силы простого векселя, за исключением случаев, определенных в следующих ниже абзацах.

Простой вексель, срок платежа по которому не указан, рассматривается как подлежащий оплате по предъявлении.

При отсутствии особого указания место составления документа считается местом платежа и вместе с тем местом жительства векселедателя.

Простой вексель, не указывающий место его составления, рассматривается как подписанным в месте, обозначенном рядом с наименованием векселедателя.

По условиям «так называемого «соглашения о кредитовании» № ILOYYUF3AEHLF1140530 от 30.05.2014подписанного мной, который фактически является ценной бумагой и выполняет роль простого векселя, что следует не столько из текста, сколько из смысла договора в целом,согласно статье 431 ГК РФ (при толковании условий договора судом принимается во внимание буквальное значение содержащихся в нём слов и выражений; буквальное значение условия договора в случае его неясности устанавливается путём сопоставления с другими условиями и смыслом договора в целом), а так же статьи 815 ГК РФ (в случаях, когда в соответствии с соглашением сторон заёмщиком выдан вексель, удостоверяющий ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы, отношения сторон по векселю регулируются законом о переводном и простом векселе), АО «Альфа-банк» предоставил Мне «потребительский кредит» в размере 438500,00 рублей в виде «безусловных обязательств» Центрального Банка Российской Федерации с наименованием рубль согласно статьи 30 Федерального закона о Центральном банке (банке России) Российской Федерации №-86 ФЗ (банкноты и монета Банка России являютсябезусловными обязательствами Банка России и обеспечиваются всеми его активами; банкноты и монета Банка России обязательны к приему по нарицательной стоимости при осуществлении всех видов платежей, для зачисления на счета, во вклады и для перевода на всей территории Российской Федерации»), а соответственно сделка была закончена в момент ОБМЕНА обязательствами на основании статьи 410 ГК РФ (обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил, либо срок которого не указан или определен моментом востребования; для зачета достаточно заявления одной стороны) и требования АО «Альфа-банк» предъявляемые мне по возврату кредита по факту являются мошенническими. Таким образом, в «кредитном договор» № 2012_10303475 от 29 ноября 2012 года вместо слов «простой вексель» АО «Альфа-банк» использовал слова «кредитный договор», которые он заранеенапечатал в своих типовых документах, тем самым банк не позволил мне их заменить по своему усмотрению на смысловое соответствие этого документа его содержанию, согласно статье 431 ГК РФ «Толкование договора». На основании ст. 68 Конституции РФ в части государственного языка «кредитный договор» в части слова «кредитный» не относится к русскому языку, так как это латинизм (от лат. creditum — займ; от лат. credere — доверять), а потому его следует рассматривать либо как «договор займа» (ст. 807 ГК РФ), либо как «договор доверительного управления» (ст. 1012 ГК РФ) – за рубежом он именуется «договор траста». Если его рассматривать как Займ, то средства, выдаваемые мне как клиенту АО «Альфа-банк» должны принадлежать собственнику – АО «Альфа-банк» но они принадлежат ЦБ РФ, с которым у меня не было прямого договора. Следовательно, займом данный договор быть не может по своей сути. Если его рассматривать как Договор доверительного управления, то Я должна выдать банку доверенность на управление моими средствами, но таковой мною тоже никогда не АО «Альфа-банк». Следовательно, договором доверительного управления данный договор тоже никогда не был по факту. Таким образом, при определении названия данного договора, исходя не столько из его названия, сколько из текста, содержания, смысла, а также действий по нему на основании ст. 431 ГК РФ, а также сравнение этих данных с данными Простого Векселя, Долговой Расписки, то выяснится, что «Кредитный договор» - это ценная бумага с функциями Простого Векселя или Долговой Расписки, напечатанной АО «Альфа-банк» а выпущенной (эмитированной) Мной – клиентом банка. И так получается, что Я как эмитент выпустила ценную бумагу в виде документа, имеющего название «Кредитный договор», которую АО «Альфа-банк» взял в управление (договор доверительного управления, которого не было) без моего согласия, т.к. он никогда не подтверждался моей доверенностью.

Вывод 1: Выданное мне АО «Альфа-банк» и подписанное так называемое «соглашение о кредитовании» № ILOYYUF3AEHLF1140530 от 30.05.2014 фактически является простым векселем, согласно Гражданскому Кодексу Российской Федерации (статья 815: ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы, отношения сторон по векселю регулируются законом о переводном и простом векселе), что подтверждается не столько текстом, сколько смыслом договора в целом, согласно Гражданскому Кодексу Российской Федерации (статья 431: при толковании условий договора судом принимается во внимание буквальное значение содержащихся в нем слов и выражений; буквальное значение условия договора в случае его неясности устанавливается путем сопоставления с другими условиями и смыслом договора в целом).

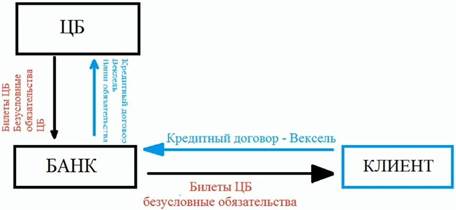

Для того чтобы понять, что произошло дальше, надо разобраться с тем, что мне дал АО «Альфа-банк» по данному договору. АО «Альфа-банк»» по так называемому «соглашению о кредитовании» № ILOYYUF3AEHLF1140530 от 30.05.2014 дал мне Билеты Банка России. На основании ст. 68 Конституции РФ в части государственного языка «Билет Банка России» в части слова «Билет» не относится к русскому языку, так как это францинизм, латинизм, германизм, (франц. billet, от сред.-век.-лат. billetus, происш. от древн.-нем. bille - игральная кость. 1) письменный вид или свидетельство на право жительства, производства торговли или ремесла и проч. 2) карточка, дающая право на вход куда-нибудь или на получение чего-либо. 3) печатное или письменное приглашение на свадьбу, бал и т. п. 4) Кредитный билет - денежный знак, утвержденный правительством. 5) Скорбный билет - надпись над кроватью больного в больницах[[1]]), а потому его следует рассматривать как билет одноразового использования, либо как вексель или долговую расписку, т.к. он есть безусловное долговое обязательство Центрального Банка РФ. Получение мной Билетов ЦБ РФ, выданных мне АО «Альфа- Банк» по «соглашению о кредитовании» № ILOYYUF3AEHLF1140530 от 30.05.2014 который остался у АО «Альфа-Банк» по факту является МЕНОЙ моего долгового обязательства в форме «Кредитного договора» на безусловное долговое обязательство ЦБ РФ в форме «Билетов Банка России» на аналогичную сумму, но мелкими купюрами (в мелкой номинации). Следовательно, данная сделка автоматически закончила свою деятельность взаимозачётом взаимных прав требования (ст.410 ГК РФ). Из этого следует, что требование АО «Альфа-банк» вернуть сумму равнозначную номинальной стоимости Билетов Банка России которую он мне выдал, а также заплатить некие «кредитные проценты» указанные по тексту договора по операции которая никогда не осуществлялась данным банком является необоснованным, а по сути мошенническим. В документеназванным АО «Альфа-банк» «соглашение о кредитовании», указано, что мне предоставлен кредит в сумме 438 500,00 рублей. В данном документе банком использовано слово «кредит», под которым подразумеваются денежные средства, т.е. деньги, что соответствует: статье 819 ГК РФ: «по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства(кредит) заемщику в размере и на условиях, предусмотренных договором», а также КРЕДИ́Т – это: 1. Ссуда, предоставление ценностей (денег, товаров) в долг; С.И. Ожегов, Н.Ю. Шведова «Толковый словарь русского языка». Однако от АО «Альфа-банк» я получила как было указано ранее «билеты Банка России» (безусловные обязательства ЦБ РФ), не являющиеся деньгами, а следовательно не являющиеся кредитом. Под кредитом всегда понимаются денежные средства, т.е. настоящие деньги. Если сотрудники АО «Альфа-банк» до сих пор пребывают В ИЛЛЮЗИИ, думая, что «Билеты Банка России» являются настоящими деньгами, то я требую указать мне ХОТЯ БЫ НА ОДИН ПРИЗНАК, по которому они (билеты банка России) МОГУТ НАЗЫВАТЬСЯ ДЕНЬГАМИ. Если сотрудники АО «Альфа-банк»» не знают, что такое НАСТОЯЩИЕ ДЕНЬГИ и КАКОВЫ ПРИЗНАКИ у НАСТОЯЩИХ ДЕНЕГ, то в данном исковом заявлении я вынуждена проводить ЗА СВОЙ СЧЁТ ПОВЫШЕНИЕ КВАЛИФИКАЦИИ сотрудников АО «Альфа-банк» что не входит в мои обязанности. Читаем Экономический словарь: http://dic.academic.ru/dic.nsf/econ_dict/17503 в котором говорится: «ДЕНЬГИ – средство обращения и образования сокровища. Деньги могут существовать в виде материальных объектов, а именно банкнот и монет; или в виде бухгалтерских или компьютерных записей, именно в таком виде существуют банковские депозиты. Изначально деньги выступали в виде таких реальных субстанций, как золото (gold) или серебро, которые ценились сами по себе».Настоящие деньги имеют стоимость равную стоимости их изготовления, т.е. исключаетсятакое понятие_как_сеньораж_(фр. Seigneuriage,_доход, получаемый от выпуска_наличных и безналичных__денег.Определяется_как разница_ между_стоимостью_ изготовления.денежных знаков_и их_номиналом. К примеру,производство одной 100_долларовой купюры_обходится в 12 центов._Следовательно, сеньораж при_выпуске такой банкноты составит 99 долларов 88 центов._ Банковская энциклопедия, 2013). Мне не понятно: почему при себестоимости пятитысячной купюры «Билета Банка России» 1 рубль 20 копеек, ЦБ РФ позволяет себе указывать её номинальную стоимость 5000 (пять тысяч) рублей? Прибыль, полученная из разницы стоимости изготовления (себестоимость) «денег» и их номиналом называется сеньораж. Но согласно закону от 10.07.2002 N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)", этот банк НЕ ИМЕЕТ ПРАВА ЗАНИМАТЬСЯ коммерческой деятельностью, следовательно он является преступником закона. ЦБ РФ извратил само понятие «денег», которые являются мерой стоимости для упрощения обмена. Стоимость НАСТОЯЩИХ ДЕНЕГ соответствует их номиналу, например золотые или серебряные монеты, слитки. Всё остальное – суррогат, т.е. поддельный, фальсифицированный продукт. Заменой денег может выступать вексель, по-французски billet (билет), т.е. ЦБ РФ выпускает «билеты», которые должны как минимум соответствовать ВСЕМ ТРЕБОВАНИЕМ ПОНЯТИЯ «ВЕКСЕЛЬ». Но соответствуют ли понятию «вексель» «билеты банка России»? Попробуйте в этом разобраться сами. Если и на это у вас не хватает ваших знаний, то прилагаю к настоящему исковому заявлению документ: «Образцы кредитных, казначейских и корпоративных Билетов», ссылка на источник <https://yadi.sk/d/ML8JqwjhG3Rod> . Если обратить внимание на безусловные долговые обязательства ЦБ РФ в виде билетов Банка России, которые не являются ценной бумагой из-за недостаточности данных, то окажется, что они являются только документом строгой отчетности, а поэтому при обмене на любые ценные бумаги, в том числе на мой Простой Вексель в виде «Кредитного договора», они (билеты Банка России) являются обычным инструментом мошенничества.

Итак, мой полноценный вексель названный «соглашением о кредитовании» № ILOYYUF3AEHLF1140530 от 30.05.2014 АО «Альфа-банк» обменял мне на суррогатные «векселя» (деривативы) или «Билеты Банка России», что не является равноценным обменом, поскольку последние не имеют всех признаков настоящего векселя.

Согласно статье «Прекращение обязательства зачетом» 410 ГК РФ «обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. Для зачета достаточно заявления одной стороны», т.е. в моём случае сделка между мной и АО «Альфа-банк» с использованием векселя считается завершённой, когда происходит взаимозачёт встречных обязательств по схеме:

В итоге не АО «Альфа-банк» а Я прокредитовал АО «Альфа-банк» моим векселем («так называемым «соглашением о кредитовании» № ILOYYUF3AEHLF1140530 от 30.05.2014) и настоящими деньгами в сумме 142000,00 рублей, которые я передала банку, исполняя в одностороннем порядке обязательства по эмитированному мной простому векселю, что соответствует моим действиям как инвестора. Иными словами АО «Альфа-банк» фактически получив от меня 30.05.2014 вексельный кредит в виде «соглашения о кредитовании» № ILOYYUF3AEHLF1140530 от 30.05.2014, который 30.05.2014 менял (обменял) на векселя Центрального Банка России в виде перечисления на мой расчётный кредитный счёт № 40817810805621158769, открытый в АО «Альфа-банк», т.е. осуществил МЕНУ одного долгового обязательства меня своего клиента на долговое обязательство Центрального Банка России и одновременно мошенничество, вымогая у меня возврата Билетов Банка России не возвращая мне исполненного «соглашения о кредитовании» (векселя), а также взимая с меня проценты за кредит, который никогда не выдавал. После этого НЕПОЛНОЦЕННОГО ВЗАИМОЗАЧЁТА АО «Альфа-банк» начал заниматься РЭКЕТОМ И ВЫМОГАТЕЛЬСТВОМ С МЕНЯ денег по моему векселю или так называемого «соглашения о кредитовании» № ILOYYUF3AEHLF1140530 от 30.05.2014, подключая к этому «коллекторские агенства», а фактически «организованные преступные группы» по выколачиванию денег у меня, юридически неграмотного человека. Мои деньги, в отличие от напечатанных в ЦБ РФ и ничем не обеспеченных «билетов», заработаны мною честным трудом, поскольку я не имею денежного станка для печати фальшивых денег, как это делает ЦБ РФ. Более того, сотрудники АО «Альфа-банк» набираются наглости подавать иск против Меня, своего клиента, в суд Российской Федерации и, пользуясь некомпетентностью судей в области экономики, финансов, долговых обязательств, деривативов, денег и обращением всего перечисленного, осознанно или нет, занимаются экономическим ГЕНОЦИДОМ меня и моей семьи (разорением и уничтожением домохозяйства), ведя против меня преступные действия (ст. 159 «Мошенничество», ст. 163 «Вымогательство»,ст. 171 «Незаконная предпринимательская деятельность», ст. 357 «Геноцид» УК РФ, ст.275 УК РФ «Государственная измена») и фактически объявив мне и моей семье судебно – законодательную войну.

Вывод 2: сделка по так называемому «соглашению о кредитовании» № ILOYYUF3AEHLF1140530 от 30.05.2014 исполнена в момент обмена обязательствами (в момент обмена «безусловных обязательств» Банка России в виде билетов Банка России с наименованием «Рубль» на Мои обязательства в виде простого векселя с наименованием «кредитный договор» в той же валюте «Рубль»), согласно Гражданского Кодекса Российской Федерации (статья 410: «обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования; для зачета достаточно заявления одной стороны»), согласно Конституции РФ (статья 75 пункт 1: «денежной единицей в Российской Федерации является рубль; денежная эмиссия осуществляется исключительно Центральным банком Российской Федерации»),согласно Гражданского Кодекса Российской Федерации (статья 819: «по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства(кредит) заемщику в размере и на условиях, предусмотренных договором»), Федерального закона о Центральном банке (банке России) Российской Федерации №-86 ФЗ (статья 29: «эмиссия наличных денег (банкнот и монеты), организация их обращения и изъятия из обращения на территории Российской Федерации осуществляются исключительно Банком России; банкноты (банковские билеты) и монета Банка России являются единственным законным средством наличного платежа на территории Российской Федерации», статья 30: «банкноты и монета Банка России являютсябезусловными обязательствами Банка России и обеспечиваются всеми его активами; банкноты и монета Банка России обязательны к приёму по нарицательной стоимости при осуществлении всех видов платежей, для зачисления на счета, во вклады и для перевода на всей территории Российской Федерации»), согласно «соглашения о кредитовании» от 30.05.2014по которому «кредитор обязуется предоставить заёмщику «потребительский кредит» в сумме 438 500,00 рублей под 29,99 процентов годовых на цели личного потребления на срок 60 месяцев, считая с даты его фактического предоставления»).

Если взять ежегодные балансы Центрального банка РФ за последние 10 лет, в том числе за 2012год(http://www.cbr.ru/statistics/print.aspx?file=cbr_balance/balance_12.htm&pid=dkfs&sid=BBR), то из них несложно получить информацию, что под билетами Банка России лежат аналогичные долговые обязательства других государств (нерезидентов и иностранных эмитентов), в том числе противников СССР по «Холодной войне», а при учёте «правопреемственности», которой в одностороннем порядке объявила себя Российская Федерация, то и её противниками по той же войне.

СПРАВКА:

Предметом договора мены могут быть не только любые вещи, не изъятые из гражданского оборота, но также и имущественные права. Цена договора мены — это стоимость каждого встречного предоставления. Если из договора не вытекает иное, товары, подлежащие обмену, предполагаются равноценными, а расходы на их передачу и принятие осуществляются в каждом случае той стороной, которая несёт соответствующие обязанности. В случае, когда в соответствии с договором мены обмениваемые товары признаются неравноценными, сторона, обязанная передать товар, ценакоторого ниже ценытовара, предоставляемого в обмен, должна оплатить разницу в ценах непосредственно до или после исполнения ее обязанности передатьтовар, если иной порядок оплаты не предусмотрен договором.

Если у Центрального Банка РФ при выпуске им эмиссии абсолютных долговых обязательств в виде Билетов Банка России и их последующей мены на векселя клиентов банка, в том числе и мой вексель под названием «соглашение о кредитовании», был умысел совершить таким образом инвестирование третьими лицами, в том числе и мной, в экономику Российской Федерации, а не совершать финансово-правовое преступление – мошенничество и грабёж одновременно, то после доказательства неполноценности Билетов Банка России его номиналу (это под силу профессиональному эксперту в области банковской и финансово-кредитной системы) ему надлежит совершить переуступку не только сеньоража (разницы между номиналом и себестоимостью купюра) в пользу тех, кто пользовался данными Билетами, в том числе и меня, с учётом их оборачиваемости, но и всего заработанного с помощью данного сеньоража с правом вложения полученного в качестве вклада в совместную деятельность инвестируя Российскую Федерацию. В случае, если Центральный Банк РФ откажется исполнять свои обязательства по переуступке сеньоража клиентам банков, в том числе мне, которые запускали Билеты ЦБ РФ в оборот, то все счета ЦБ РФ в мире должны быть заморожены Судом, с которых должна быть списана сумма сеньоража (разницы между номиналом и себестоимостью купюра) в пользу пострадавших лиц, в том числе и меня, кто пользовался данными Билетами с учётом их оборачиваемости и всего заработанного с помощью данного сеньоража. В случае недостаточности средств Центральный Банк РФ обязан быть объявлен банкротом. Сотрудники Центрального Банка РФ совместно с курирующими их лицами со стороны РФ, а также госаппарат РФ связанный со всеми ветвями власти РФ (законодательной, исполнительной и судебной) способствующий преступной деятельности ЦБ РФ, который создал правовую основу для такого антигосударственного мошенничества, а также все, кто вывел денежные средства за рубеж, несут солидарную ответственность в части ими свершённой. АО «Альфа-банк» в нарушение ст. 140 ГК РФ использует Билеты Банка России в валюте «рубль» не как средство платежа, а как товар (типа многоразовой «тары»), что является нецелевым использованием этих «билетов» и их незаконной эмиссией. Статья 2 Федерального закона "О банках и банковской деятельности" от 02.12.1990г. N 395-1 гласит, что «правовое регулирование банковской деятельности осуществляется Конституцией РФ», а статья 15 Конституции РФ часть 1. – «Конституция Российской Федерации имеет высшую юридическую силу, прямое действие и применяется на всей территории Российской Федерации. Законы и иные правовые акты, принимаемые в Российской Федерации, не должны противоречить Конституции Российской Федерации». В соответствии с Конституцией РФ (Статья 75 - 1. Денежной единицей в Российской Федерации является рубль. Денежная эмиссия осуществляется исключительно Центральным банком Российской Федерации. Введение и эмиссия других денег в Российской Федерации не допускаются), Федеральным законом РФ №173-ФЗ от 10 декабря 2003 года «О валютном регулировании и валютном контроле» (статья 1: «Валюта РФ: а) денежные знаки в виде банкнот и монеты Банка России, находящиеся в обращении в качестве законного средства наличного платежа»), Гражданским кодексом РФ (ст.140 п. 1 («Деньги (валюта)»): «Рубль является законным платежным средством, обязательным к приему по нарицательной стоимости на всей территории РФ»), рубль в России – это денежная единица, имеющая единственную функцию - платежную, но не товар. Никакого другого назначения «рубля» законы РФ не указывают, а значит, иное назначение и использование денежной единицы «рубль» в России, как государственного института запрещено. В силу своего специфического предназначения (средство платежа) денежные знаки являются вещами, ограниченными в гражданском обороте и могут быть предметом только безвозмездных сделок (например: дарения, займа (беспроцентного), завещания и прочее) и договора хранения (так как хранитель не имеет права пользоваться предметом хранения). В этих случаях целевое назначение «рубля» как средства платежа не утрачивается. Но оно утрачивается, когда «рубль» используют как товар – сдают в пользование, продают, применяют и пр. Статьи 807, 810, 819 ГК РФ (договор займа, кредитный договор) не могут быть применимы в ситуации между АО «Альфа-банк» (предпринимателем) и мной (потребителем), так как в случае кредитования меня АО «Альфа-банк» использует «рубль» (Билеты Банка России) не по назначению - не как платежное средство, а как товар, с целью получения прибыли за услуги предоставления мне Билетов Банка России как товара (имущества). В связи с этим прошу ответить мне на вопрос: «Имеется ли у АО «Альфа-банк» договор аренды «ценного» имущества – «билетов банка России», если они действительно имеют ценность? Общеизвестно, что эти «билеты» не принадлежат АО «Альфа-банк», а являются собственностью ЦБ РФ. Статья 606 ГК РФ «Договор аренды» гласит: «По договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование. Плоды, продукция и доходы, полученные арендатором в результате использования арендованного имущества в соответствии с договором, являются его собственностью». Если у АО «Альфа-банк» таковой договор аренды данного имущества имеется, то прошу предоставить его копию на «билеты» ЦБ РФ, которые АО «Альфа-банк» выдал мне в качестве имущества в обмен на мой вексель. Я хочу лично убедиться, что сданное мне в субаренду «ценное» имущество (Билеты Банка России), не принадлежащее АО «Альфа-банк» по праву собственности, сдано было мне «в субаренду», да ещё под проценты, на законных основаниях, согласно этому договору аренды, а также согласно договору СУБАРЕНДЫ по статье 613 ГК РФ «Права третьих лиц на сдаваемое в аренду имущество», которая гласит: «Передача имущества в аренду не является основанием для прекращения или изменения прав третьих лиц на это имущество. При заключении договора аренды арендодатель обязан предупредить арендатора о всех правах третьих лиц на сдаваемое в аренду имущество (сервитуте, праве залога и т.п.)». ЕСЛИ у АО «Альфа-банк» данные договора аренды и субаренды на «ценное» имущество, принадлежащее ЦБ РФ, отсутствуют, то это является УГОЛОВНЫМ ПРЕСТУПЛЕНИЕМ по всё той же статье «Мошенничество», статья 159 УК РФ и статья 147 УК РСФСР.

АО «Альфа-банк» после того, как своими действиями причинил мне экономический ущерб и своевременно со мной не рассчитался, то он, таким образом, сделал меня партнёром по совместной деятельности (см. гл. 55 ГК РФ), а так как доли прибыли от совместной деятельности (вовлечение в оборот полученных от АО «Альфа-банк» Билетов Банка России ЦБ РФ) не определены, то весь доход делится поровну. Отказ от признания меня участником совместной деятельности с передачей мне права на реальные активы, предоставляет мне рассматривать АО «Альфа-банк» как организованную преступную группу с привлечением всех сотрудников банка к уголовной ответственности и возврату всего ими незаконно заработанного за счёт моих средств в мою пользу. Если кто-то другой, нарушая действующее законодательство СССР, РСФСР, РФ встанет на сторону АО «Альфа-банк» для освобождения его от ответственности за свои действия, то он/они станут подельниками по данному преступлению.

Привлечение АО «Альфа-банк» в соответствии с Федеральным законом от 02.12.1990 №395-1 «О банках и банковской деятельности» денежных средств физических лиц во вклады и размещение этих же средств в виде кредитов, в том числе и мне по так называемому «соглашению о кредитовании» № ILOYYUF3AEHLF1140530 от 30.05.2014 (то есть и обязательство банка по сумме вклада остается с процентами по вкладу и на эту же сумму выдан кредит, что уже по существу является мошенничеством), а так же незаконное получение банками прибыли в виде сверхвысоких процентов и пени по кредитному договору (Билеты Банка России которые ЦБ РФ дополнительно не выпускает) по сути является эмиссией денежных средств, то есть противоконституционным, а значит и противозаконным действием.

АО «Альфа-банк» не имеет достаточных юридических оснований деятельности, в том числе по причине: отсутствия регистрации осуществляемого вида экономической деятельности «Предоставление кредита» (код ОКВЭД 65.22.) «Предоставление потребительского кредита» (код ОКВЭД 65.22.1) в налоговом органе, что должно подтверждаться справкой Росстата (не подтверждено). Отсутствие документов подтверждающих регистрацию таких видов деятельности как «предоставление кредита», «выдача потребительского кредита», АО «Альфа-банк», позволяет утверждать, что деятельность АО «Альфа-банк», включая его «псевдокредитование» физических лиц имеет признаки незаконной предпринимательской деятельности, а значит требует соответствующей проверки правоохранительных и налоговых органов.

В соответствии со статьёй 169 ГК РФ (Недействительность сделки, совершенной с целью, противной основам правопорядка и нравственности), так называемое «соглашение о кредитовании» № ILOYYUF3AEHLF1140530 от 30.05.2014 как совершенное с целью заведомо противной основам правопорядка и нравственности, НИЧТОЖЕН».

Персональные данные - любая информация, относящаяся к определенному или определяемому на основании такой информации физическому лицу (субъекту персональных данных), в том числе его фамилия, имя, отчество, год, месяц, дата и место рождения, адрес, семейное, социальное, имущественное положение, образование, профессия, доходы, другая информация. Обнародование без моего согласия или в нарушение моих прав потребителя, против моей воли, моих персональных данных

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|