- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

ВЛАДИКАВКАЗСКИЙ ФИЛИАЛ ФИНУНИВЕРСИТЕТА

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ БЮДЖЕТНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ОБРАЗОВАНИЯ

«ФИНАНСОВЫЙ УНИВЕРСИТЕТ ПРИ ПРАВИТЕЛЬСТВЕ РОССИЙСКОЙ ФЕДЕРАЦИИ»

(ФИНУНИВЕРСИТЕТ)

ВЛАДИКАВКАЗСКИЙ ФИЛИАЛ ФИНУНИВЕРСИТЕТА

КУРСОВАЯ РАБОТА

По МДК 04.02. «Основы анализа бухгалтерской отчетности»

На тему: «Оборотные средства предприятия, их формирование и анализ эффективности использования»

Студентки группы 3-1Э Кацановой Дзерассы Анатольевны

Специальность 38.02.01 Экономика и бухгалтерский учет (по отраслям)

Руководитель ____________________ Магкоева В.Д.

Владикавказ

2020 г.

Содержание

Введение…………………………………………………………………………...3

Глава 1. Теоретические основы формирования и эффективности использования оборотных средств предприятия……………………………….5

1.1. Экономическая сущность оборотных средств, их состав и классификация………………………………………………………….…………5

1.2. Источники формирования оборотных средств……………………………..8

1.3. Показатели оценки эффективности использования средств на предприятии……………………………………………………………………...10Глава 2. Анализ состояния эффективности оборотных средств предприятия на примере ООО «Афпийский нефтеперерабатывающий завод»…..………..15

2.1. Оценка состояния оборотных средств………………...………..………….15

2.2. Анализ показателей эффективности использования оборотных средств…………………………………………………………………………....21

Заключение……………………………………………………………………….27

Список использованных источников…………………………………………...29

Приложения

Приложение 1 «Бухгалтерский баланс»……………………………………...…31

Приложение 2 «Отчет о финансовых результатах»…………………………..34

Введение

Каждая организация, начиная свою производственно-хозяйственную деятельность, должна располагать определённой денежной суммой. На эти денежные ресурсы организация закупает на рынке или у других предприятий по договорам сырьё, материалы, топливо, оплачивает счета за электроэнергию, выплачивает своим работникам заработную плату, несёт расходы по освоению новой продукции. Всё это представляет собой один из важнейших параметров хозяйствования, который получил название «оборотные средства организации».

В условиях рыночных отношений оборотные средства приобретают особоважное значение. Оборотные средства представляют собой часть производительного капитала, которая переносит свою стоимость на вновь созданный продукт полностью и возвращается к предпринимателю в денежной форме в конце каждого кругооборота капитала. Таким образом, оборотные средства являются важным критерием в определении прибыли организации.

Первоначально при создании организации оборотные средства формируются как часть его основного фонда (капитала). Они направляются на приобретение производственных запасов, продукции. Готовая продукция поступает на склад и отгружается потребителю. До момента ее оплаты производитель испытывает потребность в денежных средствах. Величина этой потребности зависит не только от объема вложенных средств, но и от размера предстоящих расчетов, она может колебаться в течение года по разным причинам. Поэтому организация использует другие источники формирования оборотных средств – устойчивые пассивы, кредиторскую задолженность, кредиты банков и других кредиторов.

По мере роста производственной программы потребность в оборотных средствах возрастает, что также требует соответствующего финансирования прироста оборотных средств. В этом случае источником пополнения является чистая прибыль организации.

В современных условиях хозяйствования многие организации испытывают недостаток собственных оборотных средств, что обусловлено не только недостатками в их работе, но и объективными причинами: изменение масштаба цен, инфляцией, спадом производства.

Оборотные средства являются наиболее мобильной частью капитала, от состояния и рационального использования которого во многом зависят результаты хозяйственной деятельности и финансовое состояние организации.

Наличие в организации достаточных оборотных средств является необходимой предпосылкой для ее нормального функционирования в условиях рыночной экономики.

Все вышесказанное предопределило актуальность выбранной темы.

Объектом исследования являются оборотные средства.

Предметом исследования является – эффективность использования оборотных средств предприятия.

Цель курсовой работы состоит в том, чтобы рассмотреть оборотные средства предприятия, их формирование и анализ эффективности использования.

Для достижения поставленной цели в работе решены следующие задачи:

1. Рассмотреть теоретические основы формирования и эффективности использования оборотных средств предприятия;

2. Определить источники формирования оборотных средств;

3. Провести анализ состояния и эффективности использования оборотных средств на примере ООО «Афипский нефтеперерабатывающий завод».

1. Теоретические основы формирования и эффективности использования оборотных средств предприятия

1.1. Экономическая сущность оборотных средств, их состав и классификация

Оборотные средства представляют собой совокупность денежных средств, авансируемых для создания оборотных производственных фондов (вспомогательные материалы, инвентарь, запасные части, спецодежда и др.) и фондов обращения (товарных запасов, вложений в расчеты, остатков денежных средств), обеспечивающих их непрерывный кругооборот.[1,c.64-65]

Оборотные средства обеспечивают непрерывность производства и реализации продукции предприятия. Оборотные средства вступают в производство в своей натуральной форме и в процессе изготовления продукции целиком потребляются, перенося свою стоимость на создаваемый продукт. Фонды обращения связаны с обслуживанием процесса обращения товаров. Они не участвуют в образовании стоимости, а являются ее носителями. Одним из условий непрерывности деятельности предприятия является постоянное возобновление его материальной основы.

После окончания производственного цикла, изготовления готовой продукции и ее реализации стоимость оборотных средств возмещается в составе выручки от реализации продукции (работ, услуг). Это создает возможность систематического возобновления процесса производства, который осуществляется путем непрерывного кругооборота средств предприятия.

В своем движении оборотные средства проходят последовательно три стадии: денежную, производительную и товарную.

Первая стадия кругооборота средств является подготовительной. Она протекает в сфере обращения. Здесь происходит превращение денежных средств в форму производственных запасов.

Производительная стадия представляет собой непосредственный процесс производства. На этой стадии продолжает авансироваться стоимость создаваемой продукции, но не полностью, а в размере стоимости использованных производственных запасов, дополнительно авансируются затраты на заработную плату и связанные с ней расходы. Производительная стадия кругооборота заканчивается выпуском готовой продукции, после чего наступает стадия ее реализации.[14,c.284]

На третьей стадии кругооборота продолжает авансироваться продукт труда (готовая продукция) в том же размере, что и на второй стадии. Лишь после того, как товарная форма стоимости произведенной продукции превратится в денежную, авансированные средства восстанавливаются за счет части поступившей выручки от реализации продукции. Остальная ее сумма составляет денежные накопления, которые используются в соответствии с планом их распределения. Часть накоплений (прибыли), предназначенная на расширение оборотных средств, присоединяется к ним и совершает вместе с ними последующие циклы оборота. [2,c.41-45]

Денежная форма, которую принимают оборотные средства на третьей стадии их кругооборота, одновременно является и начальной стадией оборота средств.

Ритмичность, слаженность и высокая результативность работы предприятия во многом зависят от его обеспеченности оборотными средствами. Излишнее отвлечение средств в запасы, превышающие действительную потребность, приводит к омертвлению ресурсов, неэффективному их использованию.[13,c.14-21]

Различают состав и структуру оборотных средств.

Под составом оборотных средств понимают совокупность элементов, образующих оборотные средства. Деление оборотных средств на оборотные производственные фонды и фонды обращения определяется особенностями их использования и распределения в сферах производства продукции и ее реализации.

Оборотные производственные фонды включают в себя:

- производственные запасы; Производственные запасы – это предметы труда, подготовленные для запуска в производственный процесс. В их состав можно, в свою очередь, выделить следующие элементы: сырье, основные и вспомогательные материалы, топливо, горючее, покупные полуфабрикаты и комплектующие изделия, тара и тарные материалы, запасные части для текущего ремонта, малоценные и быстроизнашивающиеся предметы.

- незавершенное производство и полуфабрикаты собственного изготовления;

Незавершенное производство и полуфабрикаты собственного изготовления – это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах и подлежащие дальнейшей переработке в других цехах того же предприятия.[12,c.367]

- расходы будущих периодов. Расходы будущих периодов – это незавершенные элементы оборотных фондов, включающих затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода.

К фондам обращения относятся:

1. готовая продукция на складах;

2. товары в пути (отгруженная продукция);

3. денежные средства;

4. средства в расчетах.

Соотношение оборотных производственных фондов и фондов обращения составляют в среднем 4:1.

Величина оборотных средств, занятых в производстве, определяется в основном длительностью производственных циклов изготовления изделий, уровнем развития техники, совершенством технологии и организации труда.

Сумма средств обращения зависит главным образом от условий реализации продукции и уровня организации системы снабжения и сбыта продукции.

Соотношение между отдельными элементами оборотных средств, выраженное в процентах, называется структурой оборотных средств. Различие в структурах оборотных средств отраслей промышленности обуславливается многими факторами, в частности, особенностями организации производственного процесса, условиями снабжения и сбыта, местонахождением поставщиков и потребителей, структурой затрат на производство.[3, c.380-390]

Таким образом, оборотные средства находятся в постоянном обороте, или движении, совершая непрерывный кругооборот, который начинается с момента оплаты денежными средствами всех необходимых фирме материальных ресурсов или товаров для последующей перепродажи ,а заканчивается возвратом всех понесенных затрат в виде выручки от реализации готовой продукции (товаров, работ, услуг). Затем указанный цикл повторяют.

1.2. Источники формирования оборотных средств

Источники формирования оборотных средств и их размер оказывают существенное влияние на уровень эффективности использования оборотных средств предприятия.

Избыток оборотных средств означает, что часть капитала предприятия бездействует и не приносит дохода. Недостаток оборотного капитала - тормозит ход производственного процесса, замедляя скорость хозяйственного оборота средств предприятия.

Среди источников формирования оборотных средств выделяют собственные, заемные и привлеченные средства. Общий размер собственных оборотных средств устанавливается предприятием самостоятельно. Обычно он определяется минимальной потребностью средств для образования необходимых запасов и для обеспечения планируемых объемов производства и реализации продукции, а также для осуществления расчетов в установленные сроки.

В процессе финансового планирования предприятие учитывает прирост и сокращение нормативов собственных оборотных средств, определяемых как разница между нормативами на конец и начало планируемого периода. Прирост норматива собственных оборотных средств финансируется в первую очередь за счет собственных ресурсов.

Наряду с прибылью для пополнения собственных оборотных средств используются так называемые устойчивые пассивы, которые приравниваются к собственным средствам. Устойчивыми называются пассивы, которые постоянно используются предприятием в обороте, хотя не принадлежат ему. В качестве устойчивых пассивов служат нормальная, переходящая из месяца в месяц задолженность по заработной плате и отчислениям по социальному страхованию, остаток средств ремонтного (резервного) фонда, средства потребителей по залогам за возвратную тару, резерв предстоящих платежей. Поскольку эти средства постоянно находятся в обороте предприятия и их размер на протяжении года существенно колеблется, в качестве источника формирования приравненных оборотных средств используется их минимальная сумма в данном году. В течение года потребность предприятий в оборотных средствах может изменяться, поэтому нецелесообразно полностью формировать оборотные средства за счет собственных источников. Это привело бы к образованию излишков оборотных средств в отдельные моменты и ослаблению стимулов к их экономическому использованию.

Предприятие поэтому использует для финансирования оборотных средств заемные средства. Дополнительная потребность в оборотных средствах, обусловленная временными нуждами, обеспечивается краткосрочными кредитами банка.

Кроме собственных и заемных средств в обороте предприятия находятся привлеченные средства. Это кредиторская задолженность всех видов, а также средства целевого финансирования до их использования по прямому назначению.

Таким образом, правильное соотношение собственных, заемных и привлеченных источников образования оборотных средств играет важную роль в укреплении финансового состояния предприятия.

1.3. Показатели оценки эффективности использования оборотных средств

В системе мер, направленных на повышение эффективности работы предприятия и укрепление его финансового состояния, важное место занимают вопросы рационального использования оборотных средств. Проблема улучшения использования оборотных средств стала еще более актуальной в условиях формирования рыночных отношений. Интересы предприятий требуют полной ответственности за результаты своей производственно-финансовой деятельности. Поскольку финансовое положение предприятий находится в прямой зависимости от состояния оборотных средств и предполагает соизмерение, затрат с результатами хозяйственной деятельности и возмещение затрат собственными средствами, предприятия заинтересованы в рациональной организации оборотных средств - организаций их движения с минимально возможной суммой для получения наибольшего экономического эффекта. [7, c.2-7]

Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств.

Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачислением выручки на счет предприятия.

Оборачиваемость оборотных средств неодинакова на предприятиях как одной, так и различных отраслей экономики, что зависит от организаций производства и сбыта продукции, размещения оборотных средств и других факторов. [8, c.21-25]

Критерием эффективности управления оборотными средствами служит фактор времени. Чем дольше оборотные средства пребывают в одной и той же форме (денежной или товарной), тем при прочих равных условиях ниже эффективность их использования, и наоборот. Оборачиваемость оборотных средств характеризует интенсивность их использования.

Особенно велика роль показателя оборачиваемости для отраслей сферы обращения, в том числе торговли, общественного питания, бытового обслуживания, посреднической деятельности, банковского бизнеса и др.

Эффективность использования оборотных средств характеризуют четыре основных показателя:

1. Коэффициент оборачиваемости;

2. Коэффициент загрузки оборотных средств;

3. Длительность одного оборота.

4. Показатель рентабельности оборотных средств

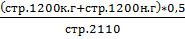

1. Коэффициент оборачиваемости. По данным бухгалтерской отчетности этот показатель можно рассчитать по следующей формуле:

КО =  =

=  (1)

(1)

Коэффициент оборачиваемости показывает количество оборотов, совершаемых оборотными средствами за определенный период, характеризует объем реализованной продукции на 1 рубль, вложенный в оборотные средства. [8, c.430-432]

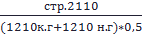

2. Коэффициент загрузки средств в обороте:

К3 =  =

=  (2)

(2)

Данный коэффициент является обратным коэффициенту оборачиваемости и показывает средний остаток оборотных средств, приходящийся на 1 рубль реализованной продукции.

3. Продолжительность одного оборота оборотных средств:

Д =  , (3)

, (3)

где

Т - длительность анализируемого периода (360 дней)

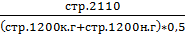

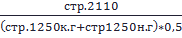

4. Формула рентабельности оборотных средств в общем виде выглядит следующим образом:

РОС =  * 100 =

* 100 =  *100 (4)

*100 (4)

Рентабельность чистого оборотного капитала характеризует величину прибыли, приходящейся на рубль чистого оборотного капитала.

5. Коэффициент оборачиваемости запасов показывает эффективность управления запасами на предприятии. Он определяет сколько раз за анализируемый период, предприятие использовало свои запасы. Другими словами, коэффициент показывает скорость, с которой товарные запасы производятся и отпускаются со склада предприятия. Это показатель эффективности отдела закупок (склад) и отдела продаж.

Формула расчета коэффициента оборачиваемости запасов выглядит следующим образом:

Коз =  =

=  (5)

(5)

6. Наряду с коэффициентом оборачиваемости запасов часто рассчитывают показатель оборачиваемости запасов в днях. В данном случае это означает, на сколько дней работы предприятия хватит имеющихся запасов.

Д =  , (6)

, (6)

где

Т - длительность анализируемого периода (360 дней)

7. Коэффициент оборачиваемости дебиторской задолженности отображает быстроту возврата денежных средств за товары или услуги, характеризует эффективность взаимодействия между компанией и контрагентами. Чем выше показатель, тем быстрее предприятие рассчитывается со своими клиентами.

Кодз =  =

=  (7)

(7)

8. Длительность оборота дебиторской задолженности показывает сколько в среднем дней требуется для оплаты дебиторской задолженности.

Д=  , (8)

, (8)

где

Т - длительность анализируемого периода (360 дней)

9.Коэффициент оборачиваемости денежных средств – показатель, относящийся к группе показателей деловой активности, и характеризует скорость обращения денежных средств на предприятии. Коэффициент отражает количество оборотов, которые совершили денежные средства на счетах и в кассе предприятия.

Кодс =  =

=  (9)

(9)

10. Период оборачиваемости денежных средств показывает количество дней необходимых для совершения одного полного цикла. Формула расчета периода оборачиваемости денежных средств имеет следующий вид:

Д=  , (10)

, (10)

Эффект ускорения оборачиваемости оборотных средств выражается в высвобождении, уменьшении потребности в них в связи с улучшением их использования.

Таким образом, основными показателями необходимыми для оценки эффективности использования оборотных активов организации можно считать коэффициенты деловой активности. Коэффициенты из данной группы характеризуют уровень эффективности (скорости оборота) использования ресурсов предприятия, который оценивается с помощью показателей оборачиваемости и рентабельности.

2. Анализ состояния эффективности оборотных средств предприятия на примере ООО «Афипский нефтеперерабатывающий завод»

2.1. Оценка состояния оборотных средств

Афипский нефтеперерабатывающий завод основан в 1963 году в поселке городского типа Афипского Северcкого района Краснодарского края. Первой продукцией предприятия были бензин А-66 и дизельное топливо.

В Советском Союзе на базе Афипского НПЗ впервые был реализован проект получения в больших количествах бензола и других ароматических углеводородов посредством переработки добываемого из недр конденсата. В 1978 году на предприятии введен в эксплуатацию комплекс технологических установок для получения индивидуальной ароматики: бензола, толуола, ксилола и высокооктановых бензинов.

В связи с высокой потребностью страны в бензине и качественном дизтопливе в середине 90-х годов завод был перепрофилирован под переработку нефти.

Сегодня производственные мощности Афипского НПЗ позволяют перерабатывать 6 млн. тонн сырья, поступающего по трубопроводам и ж/д транспортом. Основная продукция: бензин газовый стабильный, дизельное топливо, дистилляты газового конденсата, остатки нефтяные тяжелые, сера.

АНПЗ - единственный поставщик услуг по водоснабжению, очистке сточных вод, транзиту электроэнергии в поселок Афипский и близлежащие поселения, снабжает теплом промышленную зону Северского района.

Тему «Оборотные средства предприятия, их формирование и анализ эффективности использования», мы раскроем с помощью бухгалтерского баланса предприятия ООО «Афипского нефтеперерабатывающего завода» и отчета о финансовых результатах.

Рассмотрим изменения в оборотном капитале ООО «Афипский нефтеперерабатывающий завод». Анализ активов предприятия занесен в таблицу 1.

| Наименование показателя | Абсолютные величины | Относительные величины | Изменения | |||||

| На начало года, тыс. руб. | На конец года, тыс. руб. | На начало года, % | На конец года,% | В абсо-лютных величии-нах | В струк-туре,% | В % к величине на начало года | В % к изменению итога баланса | |

| Внеоборотные активы | ||||||||

| Нематериальные активы | 0,02 | 0,01 | -5551 | -0,01 | -32,02 | -0,05 | ||

| Основные средства | 82,60 | 84,92 | 2,32 | 13,48 | 107,31 | |||

| Финансовые вложения | 3,29 | 2,98 | -0,31 | 0,00 | 0,00 | |||

| Отложенные налоговые активы | 1,08 | 3,57 | 2,49 | 264,65 | 27,57 | |||

| Прочие внеоборотные активы | 5,34 | 5,60 | 0,26 | 15,71 | 8,08 | |||

| Итого по разделу 1 | 92,32 | 97,08 | 4,76 | 16,06 | 142,92 | |||

| Оборотные активы | ||||||||

| Запасы | 0,85 | 0,86 | 0,01 | 11,81 | 0,96 | |||

| НДС по приобретенным ценностям | 0,22 | 0,01 | -228192 | -0,21 | -93,17 | -2,01 | ||

| дебиторская задолженность | 6,58 | 1,97 | -4821490 | -4,61 | -66,92 | -42,43 | ||

| Денежные средства и денежные эквиваленты | 0,01 | 0,01 | -2729 | 0,00 | -17,15 | -0,02 | ||

Таблица 1- Анализ внеоборотных и оборотных активов ООО «АНПЗ» за 2017-2018 гг.

Продолжение таблицы 1.

| Прочие оборотные активы | 0,01 | 0,06 | 0,05 | 560,32 | 0,58 | |||

| Итого по разделу 2 | 7,68 | 2,92 | -4877404 | -4,76 | -58,03 | -42,92 | ||

| Баланс | 100,00 | 100,00 | 0,00 | 10,38 | х |

Проведенный горизонтальный и вертикальный анализ активов ООО «Афипский нефтеперерабатывающий завод» показывает, что активы организации за отчетный период возросли на 11363530 тыс. руб., или на 10,38%, в том числе за счет увеличения объема внеоборотных активов – на 16240934 тыс. руб., или на 142,92%. Объем оборотных активов в отчетном периоде уменьшился на 4877404 тыс. руб., или 42,92%.

В целом следует отметить, что структура совокупных активов предприятия характеризуется значительным превышением в их составе доли внеоборотных активов, объем которых к концу года увеличился на 4,76% и стал составлять 97,08%.

Таблица 2 - Анализ динамики, состава и структуры основных показателей оборотных средств ООО АНПЗ за 2017-2018 гг.

|

Показатели | Отчетный год (2018) | Предыдущий год (2017) | Отклонение | |||||

| Абсолютное(тыс.руб |

Относительное (%)

| По структ. | ||||||

| В абсолютной сумме (тыс. руб.) | Уд.вес (%) | В абсолютной сумме (тыс. руб.) | Уд.вес (%) | |||||

| II. Оборотные активы | ||||||||

| Запасы | 29,41 | 11,04 | 11,81 | 18,37 | ||||

| Налог на добавленную стоимость | 0,47 | 2,91 | -228192 | -93,17 | -2,44 | |||

| Дебиторская задолженность | 67,55 | 85,71 | -4821490 | -66,92 | -18,16 | |||

| Денежные средства и денежных эквивалентов | 0,37 | 0,18 | -2729 | -17,15 | 0,19 | |||

| Прочие оборотные активы | 2,18 | 0,13 | 559,55 | 2,05 | ||||

| Итого по разделу II: | -4877404 | -58,02 | × | |||||

В течение анализируемого периода увеличивается сумма оборотных

средств в ООО «Афипский нефтеперерабатывающий завод». В 2017 году величина оборотных средств составила 8405508 тыс. руб., а в 2018 году данный показатель снизился на 4877404 тыс. руб.

Снижение оборотных средств связано с уменьшением объемов производства и реализации, что подтверждает увеличение запасов и снижение дебиторской задолженности в ООО «Афипский нефтеперерабатывающий завод». Дебиторская задолженность увеличивается в 2017 году, что не скажешь о 2018. Величина данного показателя в 2017 году составила 7204821 тыс. руб., а в 2018 году дебиторская задолженность уменьшилась на 4821490 тыс. руб. Что не скажешь о запасах, они наращивают свои обороты. Их сумма в 2017 году составила 928176 тыс. руб., а в 2018 году они увеличились на 109578 тыс. руб. и составила 1037754 тыс. руб.

Доля запасов в структуре оборотных средств в 2017 году составляет 11,04%. Доля данной категории оборотных средств в течение анализируемого периода увеличивается. В 2018 году она составляет 29,41%. Данное явление отрицательно влияет на финансовое положение предприятия, так как, увеличивая свою долю, данный показатель прекращает участие в основной деятельности предприятия. Тем самым, при отсутствии контроля за запасами, они из медленно реализуемых могут перейти в разряд труднореализуемых, что отрицательным образом может сказаться на показателях использования оборотных средств анализируемого предприятия.

Доля дебиторской задолженности в структуре оборотных средств в 2017 году составляет 85,71% и снижается в 2018 году на 18,16%, что является положительным моментом для деятельности предприятия и увеличении ее финансовой устойчивости.

Доля денежных средств в общей структуре оборотных средств незначительно повышается в 2018 году по сравнению с 2017 на 0,19%. Но в целом денежные средства и денежные эквиваленты в общей стоимости имущества занимают небольшой удельный вес. Это является негативным фактором и свидетельствует о том, что предприятие будет неспособным расплатиться по своим краткосрочным обязательствам в короткие сроки.

Согласно данным таблицы 1 в анализируемом периоде наблюдается повышение оборотных активов в 2017 году удельный вес составлял 7,68% , а в 2018 году уменьшился до 2,92%.

Уменьшению оборотных средств в общей структуре капитала на 4,75% способствовали снижение доли налога на добавленную стоимость на 2,44%, а также дебиторской задолженности на 18,16%.

Таким образом, можно сказать, что в целом анализируемое предприятие уменьшает сумму оборотных средств, что отрицательным образом должно сказаться на показателях финансово-хозяйственной деятельности.

Таблица 3 - Анализ источников образования активов ООО АНЗП за 2017-2018 гг.

| Наименование показателя | Абсолютные величины | Относительные величины | Изменения | ||||||

| На начало года, тыс. руб. | На конец года, тыс. руб. | На начало года, % | На конец года,% | В абсо-лютных величии-нах | В струк-туре,% | В % к величине на начало года | В % к изменению итога баланса | ||

| Капитал и резервы | |||||||||

| Уставный капитал | 0,003 | 0,003 | -0,0003 | 0,00 | 0,00 | ||||

| Переоценка внеоборотных активов | 0,40 | 0,39 | -0,01 | 7,72 | 0,30 | ||||

| Резервны капитал | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||

Продолжение таблицы 3.

| Нераспределенная прибыль (непокрытый убыток) | (2304306) | 5,95 | -1,91 | -8821785 | -7,86 | -135,36 | -77,63 | ||

| Итого по разделу | (1831483) | 6,35 | -1,52 | -8788179 | -7,87 | -126,33 | -77,34 | ||

| Долгосрочные обязательства | |||||||||

| Заемные средства | 83,78 | 86,13 | 2,34 | 13,46 | 108,70 | ||||

| Отложенные налоговые обязательства | 2,16 | 3,37 | 1,21 | 71,89 | 14,98 | ||||

| Итого по разделу | 85,95 | 89,49 | 3,54 | 14,92 | 123,63 | ||||

| Краткосрочные обязательства | |||||||||

| Заемные средства | 0,00 | 6,71 | 6,71 | 71,38 | |||||

| Кредиторская задолженность | 7,63 | 5,22 | -2041238 | -2,41 | -24,44 | -17,96 | |||

| Оценочные обязательства | 0,07 | 0,09 | 0,02 | 43,87 | 0,29 | ||||

| Итого по разделу | 7,70 | 12,02 | 4,33 | 72,42 | 53,71 | ||||

| Баланс | 10,38 | ||||||||

Результаты горизонтального и вертикального анализа источников образования активов ООО «Афипский нефтеперерабатывающий завод» показывают, что наибольший удельный вес занимают долгосрочные обязательства – 89,49%, причем их доля в общем объеме увеличилась на 3,54 по сравнению с величиной на начало года. В 2018 году увеличился и объем краткосрочных обязательств, в основном из-за увеличения значения по строке «Заемные средства» на 8111351 тыс. руб. Так же мы можем наблюдать отрицательное значение по строке «Нераспределенная прибыль (непокрытый убыток)». Убыток, полученный в отчетном периоде составил 8821785 тыс. руб. Часть этого убытка была покрыта нераспределенной прибылью прошлых лет, а именно 6517479 тыс. руб.

Таким образом, вышесказанное свидетельствует о спаде финансовой устойчивости предприятия и его инвестиционной привлекательности.

2.2. Анализ показателей эффективности использования оборотных средств в ООО «Афипский нефтеперерабатывающий завод»

Эффективное использование оборотных средств предприятия характеризует система показателей оборачиваемости оборотных средств. Оборачиваемость оборотных средств - это средний период времени, в течение которого оборотные средства последовательно проходят все стадии кругооборота.

Для оценки эффективности использования оборотных средств предприятия необходимо провести анализ, который позволяет выявить, насколько эффективно предприятие использует свои оборотные средства. Интенсивность использования текущих активов определяется скоростью превращения их в денежную наличность, что, в свою очер

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|